Folien herunterladen

Folien herunterladen

Frachtführer kürzt Kapazitäten, da der Nachfrageschub nachlässt

Veröffentlicht: Donnerstag, August 07, 2025 | 06:00 CDT

Onthispage

Die Seefrachtmärkte befinden sich in einer deutlichen Korrektur. Frachtführer baut Kapazitäten ab, um auf eine schwächere Nachfrage nach Änderungen der gegenseitigen Zölle in den USA zu reagieren, die am 1. August angekündigt wurden und am 7. August 2025 in Kraft getreten sind.

Der Frachtführer hatte zusätzliche Schiffe in Stellung gebracht, da er mit einem anhaltenden Ladungsanstieg rechnete, da die Importeure sich beeilten, höhere Zölle zu vermeiden. Ein Großteil dieser Vorabverladung fand im März und April statt, so dass Frachtführer mit Überkapazitäten und unzureichenden Buchungen konfrontiert war, da ein zweiter Importschub auf dem US-Markt im Juni und Juli nicht so stark war wie erwartet.

Mit Wirkung zum 1. August 2025 hat die Mediterranean Shipping Company (MSC) ihren Pearl-Dienst eingestellt, was die erste große Kündigung des Dienstes darstellt. Es werden zusätzliche Ad-hoc-Leerfahrten auf mehreren Handelsrouten erwartet, da die Buchungszahlen weiterhin hinter den Prognosen des Frachtführers zurückbleiben, was zu einer knapperen Verfügbarkeit von Plätzen für Verlader führt, selbst wenn die allgemeine Importnachfrage in den USA nachlässt.

Erschwerend kommen anhaltende strukturelle Zwänge hinzu: Umleitungen weg vom Suezkanal nehmen weiterhin 15 bis 20 Prozent der weltweiten Schiffskapazität in Anspruch, während die weit verbreitete Überlastung der Häfen in Europa, Asien und Lateinamerika die effektive Kapazitätsauslastung weiter einschränkt. Diese Faktoren bedeuten, dass selbst bei reduzierten US-Importmengen die Exportfracht mit anhaltender Platz-Knappheit und Ratendruck konfrontiert ist.

Für Verlader ergibt sich aus dieser Umgebung eine gemischte Perspektive:

- US-Importfracht profitiert von verbesserten Preisen, da Frachtführer um begrenzte Volumina konkurrieren.

- US-Exportfracht sieht sich mit einer knapperen Verfügbarkeit von Plätzen und häufigeren allgemeinen Ratenerhöhungen (GRIs) konfrontiert, da der Frachtführer versucht, die Rentabilität mit weniger Schiffen im Dienst zu erhalten. Die aus den Importgeschäften entfernten Kapazitäten werden nicht automatisch auf die Exportrouten übertragen, was zu Engpässen führt.

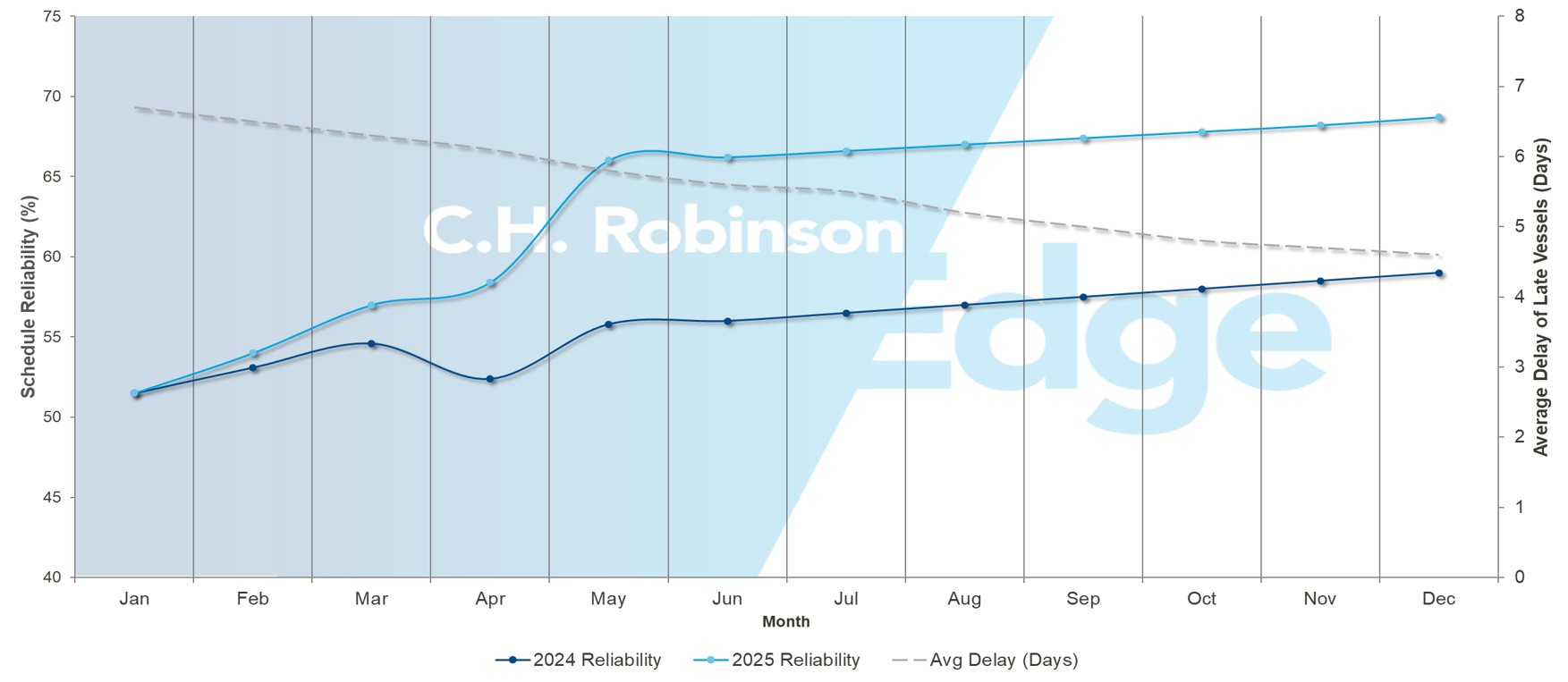

Die Zuverlässigkeit der Ozeane steigt und schafft die Voraussetzungen für eine besser vorhersehbare Hochsaison

Globale Leistung auf See: Zuverlässigkeit vs. Verzögerung

Quelle: Sea-Intelligence

Die globalen Seefrachtführer haben bedeutende Fortschritte bei der Fahrplankonsistenz erzielt, wobei die Daten vom Juni (die neuesten verfügbaren Daten) zeigen, dass die globale Fahrplanzuverlässigkeit auf 67,4 % gestiegen ist, den höchsten Wert seit Ende 2023. Die durchschnittliche Verspätung für verspätete Schiffe verringerte sich ebenfalls auf 4,5 Tage, was die beste Leistung seit fast zwei Jahren darstellt.

Regional ist die Dynamik unverkennbar. Die Verbindungen zwischen Asien und Nordamerika an der Westküste erreichten eine Zuverlässigkeit von 78 %, was einer Steigerung von fünf Prozentpunkten in einem einzigen Monat entspricht. Die Routen Asien-Nordamerika an der Ostküste stiegen auf 71,2 %, während Südamerika-Nordamerika um 14 Punkte auf 81,3 % zulegten und damit alle Handelsrouten im Vergleich zum Vormonat zulegten. Selbst traditionell volatile Routen wie Asien-Mittelmeer sind langsam im Aufwärtstrend, was auf einen breiteren Stabilisierungstrend hindeutet.

Für Verlader ist dies nicht nur ein Schnappschuss aus der Rückansicht, sondern ein Signal nach vorne. Fünf aufeinanderfolgende Monate mit Zuwächsen an Zuverlässigkeit und schrumpfenden Verzögerungsfenstern deuten darauf hin, dass sich die Planung der Hochsaison von einem reaktiven Krisenmanagement zu einer proaktiven strategischen Planung verlagern könnte. Die Frachtführer sind noch dabei, die Fahrpläne zu verfeinern, und die vereinzelte Volatilität der Fahrspuren wird bestehen bleiben, aber die Daten deuten auf eine zweite Hälfte des Jahres 2025 hin, in der die Vorhersehbarkeit des Angebots eher zu einem Wettbewerbsvorteil als zu einer anhaltenden Herausforderung wird.

Asien

Asien–USA

Das Volumen in China sank im Juni im Jahresvergleich um 27%, während Südostasien um 33% zulegte, was die anhaltende Diversifizierung der Lieferkette weg von China zeigt. Der Nettoeffekt ist ein Gegenwind für den Frachtführer. Das Gesamtvolumen in Asien ist trotz der Zuwächse in Südostasien rückläufig, was zu Ungleichgewichten zwischen Kapazität und Nachfrage führt.

Die Kassakurse im transpazifischen Raum sind weiter gesunken, insbesondere im Korridor der US-Westküste (USWC), wobei sich dieser Rückgang auch auf die Dienste an der US-Ostküste (USEC) ausweitet. Der anfängliche Ratenunterschied zwischen diesen Korridoren hat sich weitgehend verringert, da die Frachtführer auf beiden Märkten um verfügbare Fracht konkurrieren.

Frachtführer hat die Tarife am 1. August 2025 erhöht, um die Preise zwischen USWC und USEC zu normalisieren. Aber es ist unwahrscheinlich, dass diese Erhöhungen von Dauer sein werden. Nach dem Aufbau von Lagerbeständen im Vorfeld der gegenseitigen Zolländerungen in den USA am 7. August wird erwartet, dass die Nachfrage geringer sein wird als die Kapazitäten, die der Frachtführer positioniert hatte.

Die Einstellung des Pearl-Dienstes durch MSC stellt den ersten großen Kapazitätsabbau dar, aber es werden weitere Leerfahrten erwartet, da der Frachtführer die Kapazität durch Ad-hoc-Fahrplananpassungen weiter abbaut. Die Ratenschwankungen werden den ganzen August über anhalten, wobei es wahrscheinlich zu Unterschieden zwischen kleinen und großen Frachtführern kommen wird, da diese um begrenzte Frachtmengen konkurrieren.

Die aktuellen Marktbedingungen begünstigen Verlader und schaffen Möglichkeiten, nicht dringende Fracht zu günstigen Preisen zu versenden. Verlader sollten die Marktentwicklungen genau beobachten und das Marktumfeld der Käufer nutzen, solange es anhält, da Kapazitätskürzungen die Bedingungen schließlich verschärfen werden.

Asien–Europa

Die Handelsroute Asien-Nordeuropa weist eine deutlich andere Dynamik auf als die transpazifischen Routen. Diese Spur ist stabil geblieben, wobei die im Juli umgesetzten Tariferhöhungen bis in den August hinein verlängert wurden.

Die anhaltende Überlastung der großen nordeuropäischen Häfen – darunter Rotterdam, Hamburg und Antwerpen – schränkt die Kapazitäten weiter ein, indem sie die Umschlagszeiten der Schiffe verlängert und die effektive Servicefrequenz verringert. Und so funktioniert es: Statt eines typischen zwei- oder dreitägigen Hafenaufenthalts verbringen die Schiffe jetzt aufgrund von Liegeplatzverspätungen und langsamerem Frachtumschlag länger.

Das bedeutet, dass ein Schiff, das normalerweise 12 Rundfahrten pro Jahr absolviert, jetzt nur noch acht oder neun Fahrten absolvieren kann, was die gesamte auf dem Markt verfügbare Schiffskapazität um etwa 25 % bis 30 % reduziert. Da weniger Abfahrten zur Verfügung stehen, aber ähnliche Mengen an Fracht transportiert werden müssen, müssen die Verlader um den begrenzten Platz konkurrieren. Dies treibt die Zinsen in die Höhe, unabhängig davon, ob das Handelsvolumen insgesamt wächst oder sinkt.

Der Frachtführer der Ocean Alliance plant, im August 15 % der Kapazitäten abzubauen, um die Ratenstabilität auf den Strecken zwischen Asien und Nordeuropa weiter zu unterstützen. Die Kombination aus Hafenüberlastung und geplantem Kapazitätsabbau schafft ein Umfeld, in dem die Kassakurse den ganzen Monat über stabil bleiben.

Auf den Strecken zwischen Asien und dem Mittelmeerraum gibt es eine gegensätzliche Situation, da die Kassakurse während der europäischen Sommerferien weiter sinken. Als Reaktion auf die sich beschleunigende Ratenerosion hat der Ocean Alliance Frachtführer für August einen Kapazitätsabbau von rund 25% geplant, um das Marktgleichgewicht wiederherzustellen.

Der Gesamtausblick für die Routen Asien–Europa deutet auf stabilere Raten und eine stabilere Platzauslastung im August hin, was auf ein kontrolliertes Kapazitätsmanagement zurückzuführen ist. Diese Stabilität geht jedoch auf Kosten einer reduzierten Verfügbarkeit des Platzes, so dass die Verlader die Buchungen weit im Voraus sichern müssen.

Verlader auf den Routen Asien-Europa sollten weiterhin drei bis vier Wochen im Voraus Platz buchen, da die Kapazitäten im August trotz der nachlassenden Nachfrage in einigen Segmenten voraussichtlich knapp bleiben werden. Die Kombination aus Hafenüberlastung und gezielten Kapazitätskürzungen begünstigt eine vorausschauende Planung gegenüber Spotmarktstrategien.

Nordamerika

USA – Asien

Auf den Exportmärkten herrscht ein gravierender Mangel an leeren Containern, da die reduzierten Importmengen aus Asien und den USA die Verfügbarkeit für ausgehende Fracht einschränken. Dieses Ungleichgewicht ist besonders akut in den Häfen der US-Golfküste (USGC) und an den Schienenrampen im Binnenland, wo die traditionellen Muster des Containerradverkehrs grundlegend gestört wurden.

Exporteure in der Landwirtschaft und im verarbeitenden Gewerbe berichten von verlängerten Haftzeiten und gestiegenen Kosten für die Neupositionierung, da sie um begrenzte Ausrüstung konkurrieren. Frachtführer priorisieren weiterhin Container für profitable Rotationen nach Asien, anstatt die US-Exportnachfrage zu befriedigen, was zu anhaltenden Engpässen führt, die sich bis zur Erholung der Importmengen erstrecken werden.

Für US-Exporteure, die in kleinere asiatische Destinationen liefern, führt die Überlastung der großen Umschlagplätze zu längeren Lieferzeiten und unzuverlässigen Abfahrtsplänen, obwohl das Gesamtfrachtvolumen, das durch diese Häfen transportiert wird, tatsächlich zurückgegangen ist. Singapur ist zu 90 % ausgelastet, während die großen Häfen Chinas und Malaysias Port Klang von weit verbreiteten Engpässen betroffen sind.

USA – Europa

Die Exportkapazität nach Europa ist nach wie vor stark eingeschränkt. Die USGC hat nur drei regelmäßige wöchentliche Abfahrten nach Europa, so dass die Kapazitäten nicht ausreichen, um die Exportnachfrage zu befriedigen.

Mehrere Faktoren verschärfen gleichzeitig die Kapazitätskrise. Der unter US-Flagge fahrende Service der Gemini-Kooperation reserviert erheblichen Platz für Regierungslieferungen, was die Verfügbarkeit für kommerzielle Exporteure verringert. Gleichzeitig haben die Exporte von petrochemischen Harzen ein Rekordniveau erreicht und verbrauchen mehr Container als üblich. Die Überlastung der europäischen Häfen fügt eine weitere Ebene der Einschränkung hinzu, indem sie den Schiffsumschlag verlangsamt und die effektive Servicefrequenz verringert.

Die traditionell exportorientierte Marktdynamik in Houston bedeutet, dass die Exportnachfrage die Importmengen durchweg übersteigt, was zu einem anhaltenden Ungleichgewicht zwischen Angebot und Nachfrage führt.

Es wird erwartet, dass die Verzögerungen in Nordeuropa bis August anhalten werden, da sich die Infrastrukturengpässe verschärfen. Antwerpen und Rotterdam sind nach wie vor die am stärksten betroffenen Terminals, und einige europäische Einrichtungen sind voll ausgelastet. Zeitweilige Streiks verschlimmern die Verspätungen im gesamten Netz.

Das bedeutet, dass auch die Exportraten und Platz-Beschränkungen unabhängig von den Bedingungen auf dem transpazifischen Importmarkt bestehen bleiben dürften. Rechnen Sie damit, drei bis vier Wochen im Voraus zu buchen, wobei die USGC-Ursprünge mit den strengsten Einschränkungen konfrontiert sind.

USA – Südamerika

Die Überlastung der Umschlagplätze in den Häfen ist uneinheitlich, wobei sich einige Anlagen verbessern, während andere weiterhin mit erheblichen betrieblichen Herausforderungen konfrontiert sind. Der Direktversand hat sich als zuverlässiger im Fahrplan erwiesen, obwohl der indirekte Verkehr nach wie vor von den kaskadierenden Verspätungen überlasteter Umschlaghäfen betroffen ist.

USA – Südasien, Naher Osten, Afrika

Die Servicemöglichkeiten sind aufgrund der geopolitischen Spannungen nach wie vor stark eingeschränkt. COSCO, Hapag-Lloyd, Hyundai Merchant Marine (HMM) und Ocean Network Express (ONE) haben ihre Pakistan-Dienste aufgrund von indisch-pakistanischen Konflikten und Routing-Komplexitäten eingestellt.

MSC unterhält den einzigen direkten Pakistan-Service von der USEC aus, während andere Fracht über Umschlagplätze im Nahen Osten geleitet werden muss, was drei bis sieben Tage und erhebliche Kosten verursacht. Orient Overseas Container Line (OOCL) nimmt einen eingeschränkten Dienst im Nahen Osten auf und bietet neben MSC und CMA CGM eine dritte Option an, aber die Kapazität reicht für die Nachfrage weiterhin nicht aus.

Die praktischen Auswirkungen sind höhere Preise, verlängerte Buchungsvorlaufzeiten und eine geringere Servicezuverlässigkeit für Fracht in diese Region. Verlader sollten alternative Routenoptionen in Betracht ziehen und zusätzliche Transitzeiten in die Lieferpläne einbauen, um den Umschlaganforderungen gerecht zu werden.

USA–Ozeanien

Die derzeitige Nachfrage auf dieser Handelsroute ist nach wie vor schwach, da auf Direktverbindungen ausreichend Platz zur Verfügung steht. Die Zuverlässigkeit der Dienstleistungen von CMA CGM wurde durch die anhaltende Überlastung der europäischen Häfen beeinträchtigt, was zu einem Nachteil gegenüber den Direktdiensten von MSC und Hapag-Lloyd führte. Unterdessen wird der indirekte Verkehr weiterhin durch Staus in den asiatischen Umschlaghäfen gestört. Es wird erwartet, dass die Hochsaison der Handelsroute in diesem Monat beginnt, was die Kapazitäten verknappen könnte.

Kanada

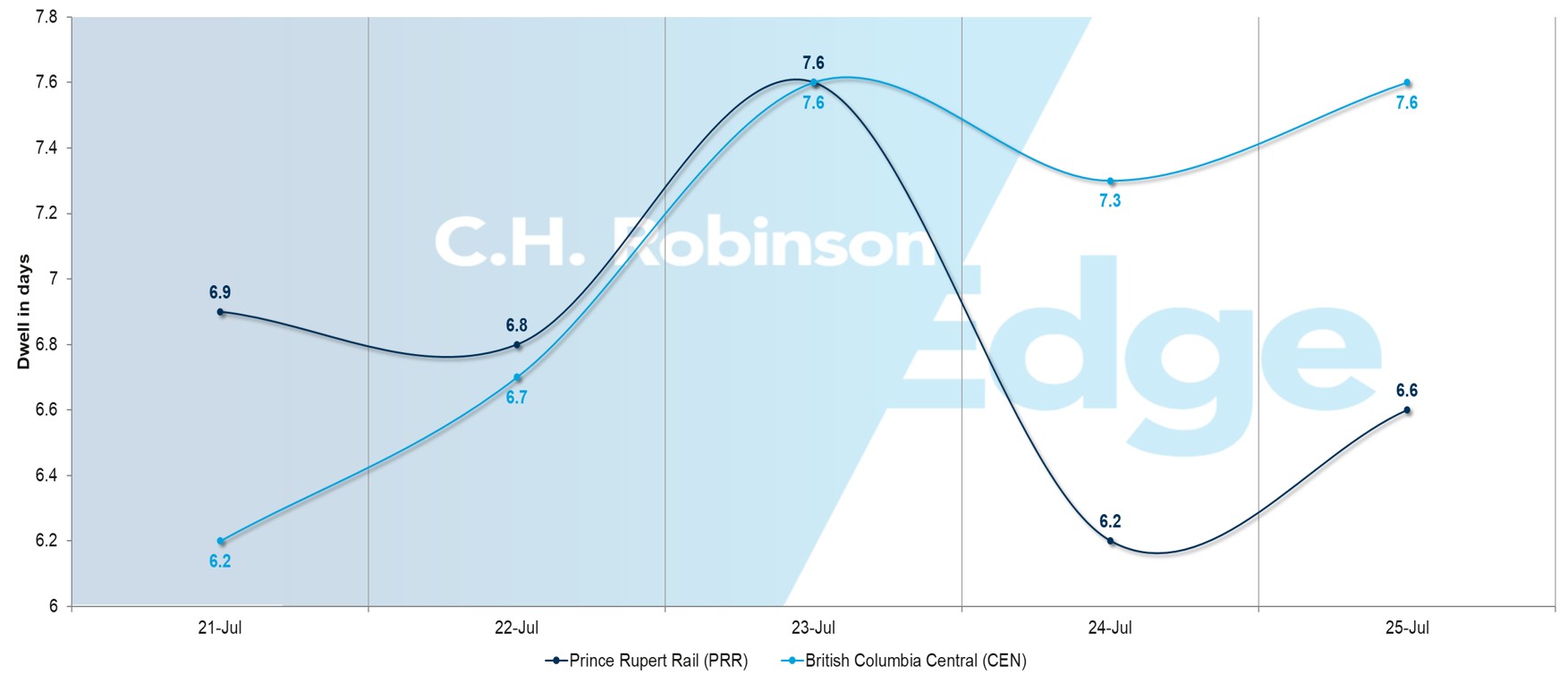

Die Betriebsleistung variiert je nach Endgerät erheblich

Durchschnittliche Verweildauer > 5 Tagen

Die Verweilzeiten der Container an den kanadischen Gateways weisen große Unterschiede auf, die sich auf die Lieferpläne im August auswirken werden.

Die leistungsstärksten Terminals für den schnellsten Frachtfluss:

- Toronto: ein bis zwei Tage

- Halifax Fairview Cove: 1,7 Tage, Tendenz steigend

Mäßige Leistung, die zusätzliche Planungszeit erfordert:

- Montreal: drei bis vier Tage

- Saint John, New Brunswick: vier bis fünf Tage

- Prince Rupert (PRR): Sechs Tage, eine deutliche Verbesserung gegenüber 16

Terminals, die erweiterte Planungspuffer erfordern:

- Halifax Atlantic Hub: 5,5 Tage, Tendenz weiter

- British Columbia Central (CEN): acht Tage

Verlader sollten in Erwägung ziehen, Toronto und Halifax Fairview Cove für zeitkritische Fracht zu priorisieren. Erwägen Sie, ein bis zwei Wochen Pufferzeit für Fracht hinzuzufügen, die durch langsamere Terminals transportiert wird. Der Emergency Rail Service steht weiterhin für dringende Sendungen nach British Columbia zur Verfügung.

Die Waldbrandsaison birgt potenzielle Servicerisiken

Die Waldbrandsaison in Kanada hat offiziell begonnen und kann bis September zu Beeinträchtigungen der Luftqualität und des Verkehrs führen.

Überwachen Sie Wetterwarnungen und ziehen Sie Back-up-Routing-Optionen in Betracht, insbesondere für Fracht, die eine interne Schienenverbindung benötigt. Bei schweren Luftqualitätsereignissen kann es zu vorübergehenden Verlangsamungen des Hafenbetriebs kommen.

August-Ausblick begünstigt kanadische Gateways

Da die Arbeitsstabilität gesichert ist und sich die Überlastung der Häfen insgesamt verbessert, bieten kanadische Routen eine höhere Zuverlässigkeit im Vergleich zu vielen US-Alternativen, die mit anhaltenden betrieblichen Herausforderungen konfrontiert sind. Die Auswahl des Terminals ist ein wichtiger Faktor für einen optimalen Service.

Europa

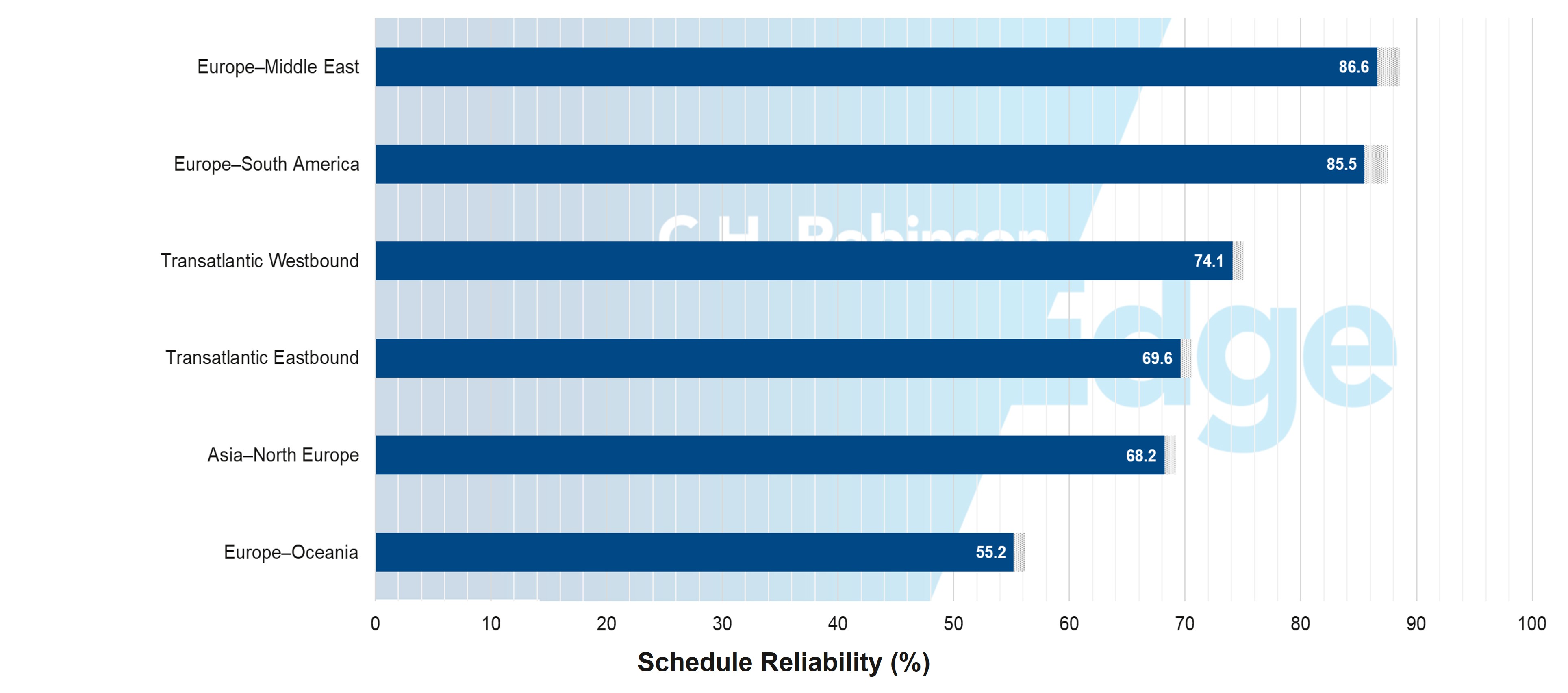

Stärkeres Europa Verlässlichkeit trifft auf Überlastungswelle

Europa Fahrplanzuverlässigkeit: Aktuell & prognostiziert

Quelle: Sea-Intelligence

Die mit Europa verbundenen Seehandelsrouten entwickeln sich zu einem Lichtblick in den globalen Zuverlässigkeitstrends, aber nicht ohne Reibungsverluste. Die Daten vom Juni (die neuesten verfügbaren) zeigen, dass die Verbindungen zwischen Europa und dem Nahen Osten mit 86,6 % zuverlässig sind, während Europa und Südamerika mit 85,5 % knapp dahinter liegen, beide deutlich über dem weltweiten Durchschnitt. Selbst traditionell unberechenbare Korridore wie Asien-Nordeuropa (68,2 %) und die Transatlantikrouten (69-74 %) verzeichnen stetige Verbesserungen – ein Signal für eine Stabilisierung der Frachtführernetze.

Doch Europa ist derzeit auch ein Hotspot für Hafenüberlastungen, da die Werftdichte an Drehkreuzen wie Rotterdam, Hamburg und Antwerpen steigt. Das bedeutet, dass die Schiffe häufiger pünktlich ankommen, aber Verzögerungen beim Anlegen und Engpässe beim Frachtumschlag drohen diese Fahrplanverbesserungen auszugleichen.

Dies schafft eine komplexe Betriebsumgebung für Verlader. Kürzere durchschnittliche Verspätungen deuten darauf hin, dass engere Transitfenster endlich wieder möglich sind, aber die Notfallpuffer sollten nicht ganz verschwinden. Während Frachtführer die Fahrpläne verfeinert und die Häfen die Rückstände im Sommer abarbeiten, wird die europäische Handelsroute in der zweiten Hälfte des Jahres 2025 wahrscheinlich die Rückkehr zur Vorhersehbarkeit anführen – vorausgesetzt, der Staudruck wird in den Griff bekommen, bevor die Hochsaison voll einsetzt.

Tarifdynamik zeigt Differenzierung des Frachtführers

Der Europäische Frachtführer kündigte Ratenerhöhungen zum 1. Juli 2025 an, aber die Marktakzeptanz war sehr unterschiedlich. Frachtführer, die Premium-Service-Levels anbieten, haben ihre Ratenerhöhungen erfolgreich aufrechterhalten, während Frachtführer, die Basis-Services anbieten, mit mehr Widerstand konfrontiert waren, was die wachsende Bereitschaft der Verlader widerspiegelt, für zuverlässige Leistung zu zahlen.

Im Gegensatz zur Transpazifischen Handelsroute haben die europäischen Routen nach der Einführung neuer US-Zölle nicht den gleichen Nachfrageeinbruch erlebt. Tatsächlich haben sie stabilere Nachfragemuster beibehalten, was es Frachtführern mit einer starken Servicebilanz ermöglicht, Ratenerhöhungen auf der Grundlage ihrer operativen Leistung zu erzielen.

Es wird jedoch mit einer Normalisierung der Nachfrage bis August gerechnet, da erhöhte Lagerbestände in die Lieferkette aufgenommen werden. Der Ratendruck wird sich im Wettbewerb der Frachtführer um reguläre Volumina verschärfen, zumal Kapazitätsanpassungen auf die anhaltende Nachfrageabschwächung folgen.

Südasien, Naher Osten, Afrika

Zölle von 50 % auf Waren aus Indien könnten die Marktdynamik beeinträchtigen

US-Importeure verzögerten bereits Bestellungen aus Indien aufgrund eines US-Zolls von 25 %, der am 7. August in Kraft trat. Jetzt, da ein zusätzlicher Zoll von 25 % ab dem 27. August 2025 eingeführt werden soll, könnten mehr Unternehmen erwägen, Importe zu verschieben oder zu stornieren.

Geringere Nachfrage nach Reisen von Indien in die USA Seefracht könnte dazu führen, dass

- Mehr Kapazität zumindest vorübergehend: Den Schiffen würden mehr Container zur Verfügung stehen, es sei denn, die Frachtführer auf dem Seeweg reduzieren ihre Fahrpläne, um der Nachfrage gerecht zu werden.

- Niedrigere Frachtraten: Der Ocean Frachtführer kann die Preise senken, um mit der verbleibenden Fracht zu konkurrieren, da er in der Regel lieber Fracht zu niedrigeren Tarifen transportiert, als leer zu segeln.

Südamerika

US-Zölle auf brasilianische Waren lösen sofortige Versandstornierungen aus

Die brasilianischen Märkte wurden durch die Einführung von US-Importzöllen in Höhe von 50 % auf brasilianische Produkte am 7. August 2025 gestört. Die Maßnahme hat US-Importeure dazu veranlasst, Lieferungen in den Bereichen Agrar- und Lebensmittel, Stahl, Kaffee, Zitrusfrüchte und Luft- und Raumfahrt zu stornieren oder zu verschieben. Dieser plötzliche Nachfrageeinbruch hat zu Buchungsunsicherheit über mehrere Handelsrouten hinweg geführt.

Die Vorbereitung von Vergeltungsmaßnahmen durch Brasilien in Verbindung mit der Einführung von Zöllen von bis zu 77 % auf brasilianische Importe durch Venezuela verschärfen die regionalen Handelsstörungen. Auch die Importmengen nach Brasilien sind betroffen, da die Käufer vorsichtig vorgehen oder nach alternativen Quellen suchen.

Panamakanal-Zone schafft regionale Engpässe

In den wichtigsten Häfen Panamas kommt es zu Staus, die sich erheblich auf die Fracht auswirken, die durch die Kanalzone transportiert wird. Dies betrifft nicht nur Transporte nach Panama und in die Karibik, sondern führt auch zu Verzögerungen bei asiatischer Fracht für USEC und Südamerika, die auf Panama als wichtigen Umschlagplatz angewiesen sind.

Um diese Verzögerungen zu vermeiden, hat MSC den Betrieb auf das Terminal im Landesinneren von Rodman verlagert, was zusätzliche Lkw-Transporte erfordert. Andere Frachtführer arbeiten innerhalb der längeren Abfertigungszeiten und erweiterten Schiffsplanungsfenster.

Kühlwelle drückt chilenische Trockenfracht Platz

Der chilenische Betrieb steht vor großen Herausforderungen, da das Kühlfrachtaufkommen zunimmt, was dazu führt, dass der Platz für Trockenfracht bis Ende August begrenzt ist. Verladern wird dringend empfohlen, Prognosen und Buchungspläne mindestens vier Wochen im Voraus zu teilen, um Platz-Kontingente zu sichern.

Die südchilenischen Häfen wie Lirquén, Coronel und San Vicente bleiben aufgrund der begrenzten Verfügbarkeit des Frachtführerplatzes und der hohen Nachfrage von Rohstoffexporteuren, insbesondere Holz und Hafer, nach wie vor eine besondere Herausforderung. Bei der Frachtweiterleitung durch Umschlagplätze in Mittelamerika und im kolumbianischen Hafen von Cartagena kommt es aufgrund der anhaltenden Überlastung zu Verzögerungen, wodurch sich die Lieferzeiten zu Zielen an der US-Ostküste verlängern.

Callao sieht sich während der Fischmehlsaison mit einem Mangel an 40-Fuß-Containern konfrontiert

Es wird erwartet, dass der Hafen von Callao, Perus wichtigstes Tor, im 3. Quartal 2025 aufgrund der gestiegenen Nachfrage während der Fischmehlsaison mit einem Mangel an 40-Fuß-Containern konfrontiert sein wird. Großvolumige Sendungen sollten mindestens drei Wochen im Voraus gebucht werden, wobei die Volumenprognosen proaktiv mit dem Frachtführer geteilt werden sollten. Der Zugang zum Hafen wurde durch Bauprojekte verlangsamt, die zu Verspätungen der Lkw an den Terminaltoren führen.

Verspätungen zwischen Asien und Mexiko ziehen sich durch den südamerikanischen Flugplan

Auf den Strecken, die Asien und die Westküste Mexikos verbinden, ist der Fahrplan aufgrund von Überlastungen in Manzanillo, Mexiko, und widrigen Wetterbedingungen in Asien instabil. Viele südamerikanische Verlader sind davon betroffen, da die Schifffahrtsdienste oft auf integrierten Routen verkehren. Wenn ein Schiff verspätet Fracht in Asien aufnimmt oder in Mexiko löscht, kommt es zu spät in südamerikanischen Häfen an, was den gesamten regionalen Fahrplan durcheinanderbringt und die verfügbaren Segeloptionen für Exporteure einschränkt.

Die Zuverlässigkeit von Buenaventura sinkt, da Cartagena sich verbessert

Die kolumbianischen Häfen weisen ein gemischtes Niveau der Betriebsleistung auf. Buenaventura hat in den letzten Wochen aufgrund von betrieblichen Engpässen und alternder Infrastruktur eine sinkende Fahrplanzuverlässigkeit erlebt. In der Zwischenzeit hat Cartagena operative Verbesserungen gezeigt und sich als zuverlässigere Option für Sendungen in die USA und nach Mexiko positioniert, obwohl es immer noch regelmäßig zu Staus kommt.

Umsetzbare Einblicke in den Frachtmarkt

Umsetzbare Einblicke in den Frachtmarkt