Die Durchsetzung der englischen Sprache wird verschärft, die Kapazität bleibt konstant

US-Spotmarkt

Am 25. Juni hat die US-Regierung die Durchsetzung von Englischkenntnissen für Lkw-Fahrer wieder aufgenommen, was es zu einem Verstoß außerhalb des Betriebs macht, wenn Fahrer einen Straßentest nicht bestehen. Trotz der Spekulationen, dass dies die Lkw-Ladungskapazität so stark verknappen könnte, dass sich das Gleichgewicht zwischen Angebot und Nachfrage verschiebt, glauben wir, dass die Auswirkungen minimal sein werden.

Selbst bei der Spitzendurchsetzung war nur ein sehr kleiner Prozentsatz der Fahrer von sprachbezogenen Verstößen betroffen, nämlich etwa 0,3 % im Jahr 2013. Die Regionen mit besonders vielen Verstößen ereigneten sich in den Grenzzonen zwischen den USA und Mexiko, die nach den aktuellen Bundesrichtlinien ausgenommen bleiben.

Darüber hinaus müssen US-Lkw-Fahrer bereits einen Test bestehen, um eine kommerzielle Lizenz zu erhalten, und die Durchsetzung des Straßentests kann aufgrund seiner Subjektivität inkonsistent sein. Perfekte Englischkenntnisse sind nicht erforderlich. Die Inspektoren sollen sicherstellen, dass die Fahrer ausreichend auf den Straßen navigieren können und die Beamten verstehen, mit denen sie möglicherweise interagieren müssen.

Die Durchsetzung ist bisher begrenzt geblieben und nicht in einem Ausmaß, das sich wesentlich auf die Lkw-Kapazität auswirken würde. Es wurden zwar einige Verstöße festgestellt, aber sie stimmen mit den Erwartungen überein, die auf historischen Daten basieren. Die jüngste Verknappung der Kapazitäten scheint auf saisonale Faktoren zurückzuführen zu sein, die mit der Aktivität zum Monats-/Quartalsende und dem Feiertag am 4. Juli zusammenhängen.

Angesichts eines immer noch überversorgten Marktes und vieler Frachtführer, die sich bereits an die Erwartungen an die Einhaltung der Sprachvorschriften anpassen, werden einige Fahrer sicherlich betroffen sein, aber wir gehen nicht davon aus, dass diese Regeländerung die Kapazitäten erheblich beeinträchtigen wird.

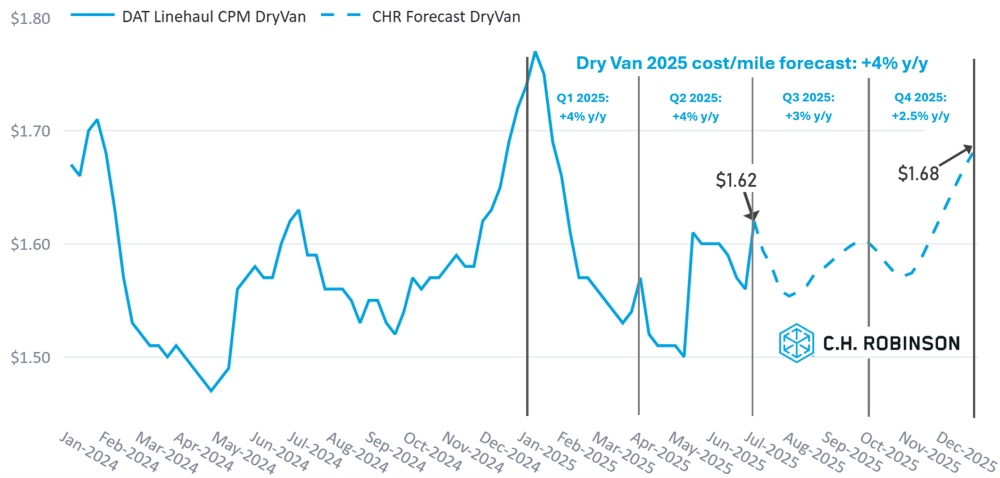

Prognose für den US-Spotmarkt: Trockentransporter-Lkw-Ladung

Die Prognose für die Kosten pro Meile von C.H. Robinson für Trockentransporter 2025 liegt weiterhin bei +4 % für das Jahr. Wie saisonal üblich, wird erwartet, dass die Preise im 3. Quartal nach dem Höhepunkt der Obst- und Gemüsesaison zurückgehen werden.

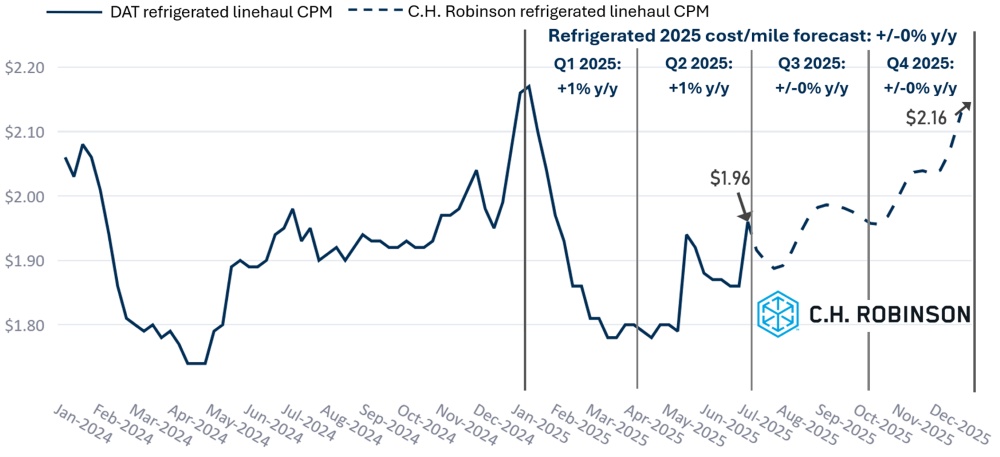

Prognose für den US-Spotmarkt: Kühl-Lkw-Ladungen

Die Prognose für die Kosten pro Meile für Kühltransporter von C.H. Robinson im Jahr 2025 bleibt im Jahresvergleich unverändert.

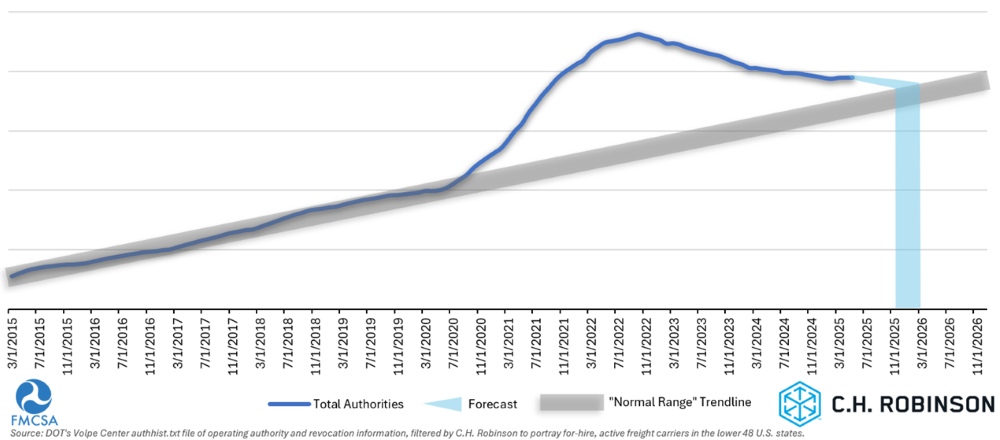

Prognose der Mietkapazität

Wenn das derzeitige Tempo der Fluktuation bei den US-Frachtführern anhält, ist dies unser prognostizierter Zeitplan, wann die Kapazität wieder auf das historische Niveau zurückkehren würde – frühestens im November dieses Jahres und möglicherweise länger.

Die Zahl der Frachtführer mit Betriebsberechtigung hat sich im Mai den zweiten Monat in Folge leicht erhöht. Dies ist wahrscheinlich darauf zurückzuführen, dass die Obst- und Gemüsesaison mehr Fracht auf den Markt bringt. Da sich die Raten im dritten Quartal voraussichtlich abschwächen werden, dürfte sich die Fluktuation bei Frachtführern fortsetzen.

Umgebung für gewerbliche Lkw-Ladungen

Die folgenden Erkenntnisse stammen von C.H. Robinson Managed Solutions™, einem Unternehmen, das ein großes Portfolio von Kunden aus verschiedenen Branchen bedient.

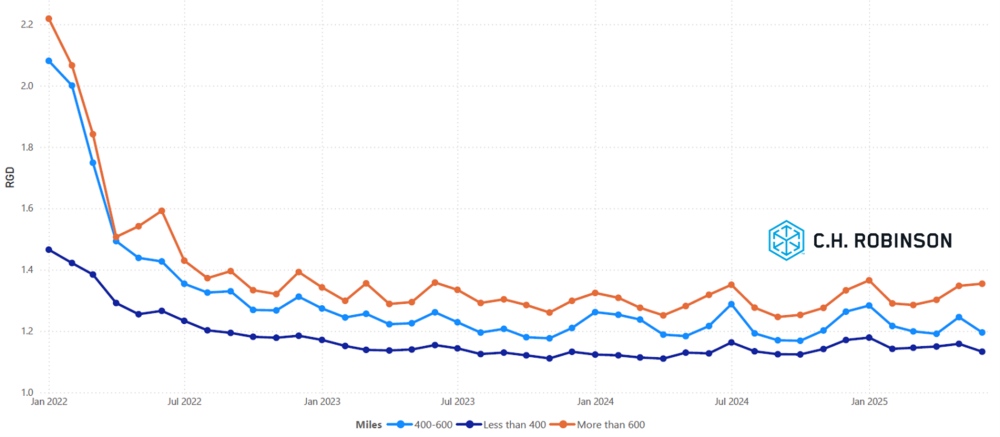

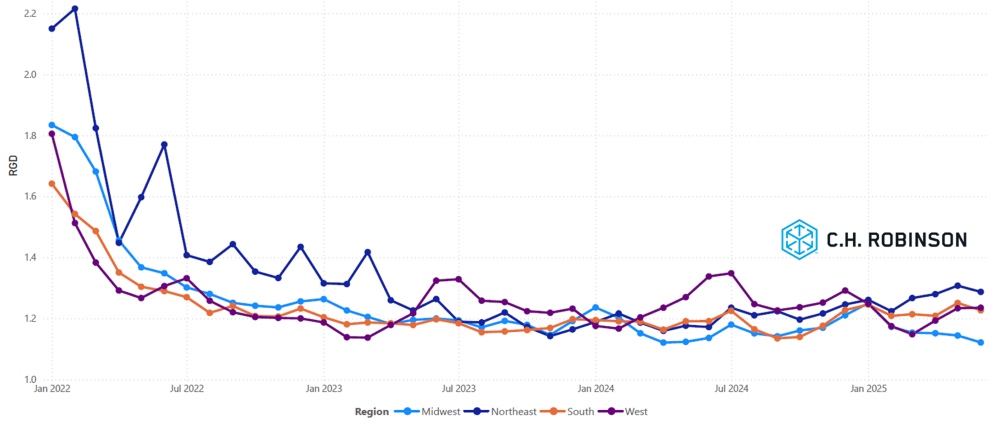

Die Tiefe des Routenführers ist ein Indikator dafür, wie weit ein Verlader in seine Backup-Strategien gehen muss, wenn das Transportunternehmen den Zuschlag erhält, eine Ausschreibung abzulehnen. Eine Tiefe von 1 wäre eine perfekte Leistung und 2 wäre extrem schlecht. Wie in der folgenden Grafik dargestellt, verharrt die Tiefe der Routenführung seit etwa zwei Jahren auf einem historisch niedrigen Niveau.

Für den Monat Juni betrug die Tiefe des Routenleitfadens über alle US-Regionen und Sendungen hinweg 1,21, eine leichte Verbesserung gegenüber dem Vormonat von 1,23.

Aus der Sicht der Kilometerleistung hatten Langstrecken von mehr als 600 Meilen im Juni eine Streckenführungstiefe von 1,35 – genau wie im Mai 2025 und etwas schlechter als im Juni 2024, der bei 1,32 lag. Ähnlich verläuft der Trend bei kürzeren Strecken von weniger als 400 Meilen. Die Tiefe des Streckenführers für Juni 2025 auf diesen Kurzstrecken betrug 1,13, was etwas besser ist als im Vormonat von 1,16 und genauso hoch wie im Juni 2024 mit 1,13.

Tiefenmetriken des Routenführers für Nordamerika: Meilen

Geografisch gesehen verzeichnete der Westen der Vereinigten Staaten mit einem Plus von 2 % die geringste Veränderung aller Regionen, während der Mittlere Westen mit einer Verbesserung von 2 % die größte Veränderung verzeichnete.

Tiefenmetriken für US-Routenführer: Regionen

Gekühlte Lkw-Ladung

Ostküste der Vereinigten Staaten

Die Produktionsmengen im Südosten liegen derzeit unter ihrem saisonalen Höchststand, was auf die starke Nachfrage am 4. Juli zurückzuführen ist. Das höchste Versandaufkommen wird aus Südgeorgien und Nordflorida verzeichnet. Darüber hinaus beginnen frühe Ernten von landwirtschaftlichen Betrieben in den Carolinas, zur regionalen Gesamtproduktion beizutragen. Wassermelonentransporte sind ein wichtiger Treiber der Aktivität, wobei C.H. Robinson wöchentlich etwa 450 Ladungen aus der Region transportiert.

Der Kühlfrachtmarkt in ganz Georgia hat erhebliche Kapazitätsengpässe erlebt, wobei das Verhältnis von Ladung zu Lkw in ländlichen Gebieten des Bundesstaates bei 30:1 oder höher liegt. Die Kapazitätsknappheit wird durch das erhöhte Frachtaufkommen noch verschärft, so dass der Ratendruck derzeit die größte Herausforderung für die Verlader darstellt. Nach Angaben von Circana sind die Obst- und Gemüseverkäufe gegenüber dem Vorjahr um 2,3 % gestiegen. Georgia hat in diesem Jahr eine starke Anbausaison erlebt, und die höheren Volumina haben die Outbound-Kapazitäten zusätzlich belastet.

Es wird erwartet, dass sich die Marktbedingungen in den kommenden Wochen schnell ändern werden, da der 4. Juli hinter uns liegt und die Obst- und Gemüse- und Getränkesaison bis zum Tag der Arbeit zu Ende geht. Wenn die Ernte in Südgeorgien abgeschlossen ist, werden sich die Mengen nach Norden in die Carolinas verlagern, wo die Ernte noch etwa einen Monat andauern wird.

Vereinigte Staaten (Mitte)

In den Regionen North Central und Great Lakes kam es vor und unmittelbar nach dem 4. Juli zu leichten Störungen, die sich auf die Kosten und die Abdeckung auswirkten. Diese Bedingungen entsprachen den saisonalen Erwartungen und haben sich seitdem stabilisiert. Mit Blick auf die Zukunft wird erwartet, dass sich die Bedingungen in diesen Regionen bis August stetig verschärfen werden, da die Produktionssaison in Schlüsselgebiete wie Süd- und Zentral-Illinois, Indiana und Michigan übergeht.

In den südlichen Zentralstaaten der Vereinigten Staaten hat sich das Marktverhalten weitgehend an die typische Saisonalität rund um die Feiertage angepasst. Sendungen mit begrenzter Vorlaufzeit oder anderen schwierigen Merkmalen sahen sich mit erhöhten Kosten und Deckungseinschränkungen konfrontiert. Es wird jedoch erwartet, dass dieser Druck bis Mitte Juli nachlässt, wobei die ruhigeren Marktbedingungen voraussichtlich bis zum Rest des Sommers anhalten werden, sofern es vor dem vierten Quartal zu unvorhergesehenen Störungen kommt.

Westen der Vereinigten Staaten

Nordkalifornien befindet sich derzeit mitten in der Hochsaison, und es wird erwartet, dass die großen Mengen an Erdbeeren und gemischtem Gemüse auch in den Sommermonaten anhalten werden.

In Nogales, Arizona, verknappen die gestiegenen Lieferungen von Wassermelonen und Trauben die Kapazitäten und treiben die Transportkosten in die Höhe. Im Zuge des Feiertags am 4. Juli begannen sich die Bedingungen zu verbessern, da die Ernte dieser Rohstoffe in andere Anbauregionen verlagert wurde.

Im pazifischen Nordwesten gibt es derzeit reichlich Kapazitäten. Während aufgrund des Beginns der Kirschsaison in Washington auch im Juli kleinere Störungen erwartet werden, besteht die größte Herausforderung in der Region durch die erhöhten Kosten für den eingehenden Transport, die durch das begrenzte ausgehende Volumen verursacht werden.

Insgesamt wird erwartet, dass die regionalen Kapazitäten im Westen der Vereinigten Staaten im Juli typischen saisonalen Mustern folgen werden, wobei die Ratenerleichterungen den größten Teil des Monats überwunden werden.

Pritschen-Lkw-Ladung

Die Marktbedingungen für Pritschenwagen sind relativ stabil geblieben. Eine Ausnahme bildet der Mittlere Süden – einschließlich Texas, Oklahoma, Louisiana und Arkansas –, wo sich die Straffung aufgrund einer Mischung aus Projektfracht und steigender Sommernachfrage fortsetzt.

Regionale Schwankungen wie diese sind in den Sommermonaten üblich und werden voraussichtlich anhalten, wenn die Projektaktivitäten und wärmeempfindliche Sektoren hochfahren.

Aus wirtschaftlicher Sicht bleiben die Signale gemischt. Der Wohnungsbau kühlt sich weiter ab, was die Baumaterialien belasten könnte. Umgekehrt deutet ein leichter Anstieg der Lagerbestände im verarbeitenden Gewerbe und im Handel auf eine Stabilisierung in einigen Industriesektoren hin, was eine stabile Basisnachfrage stützen könnte.

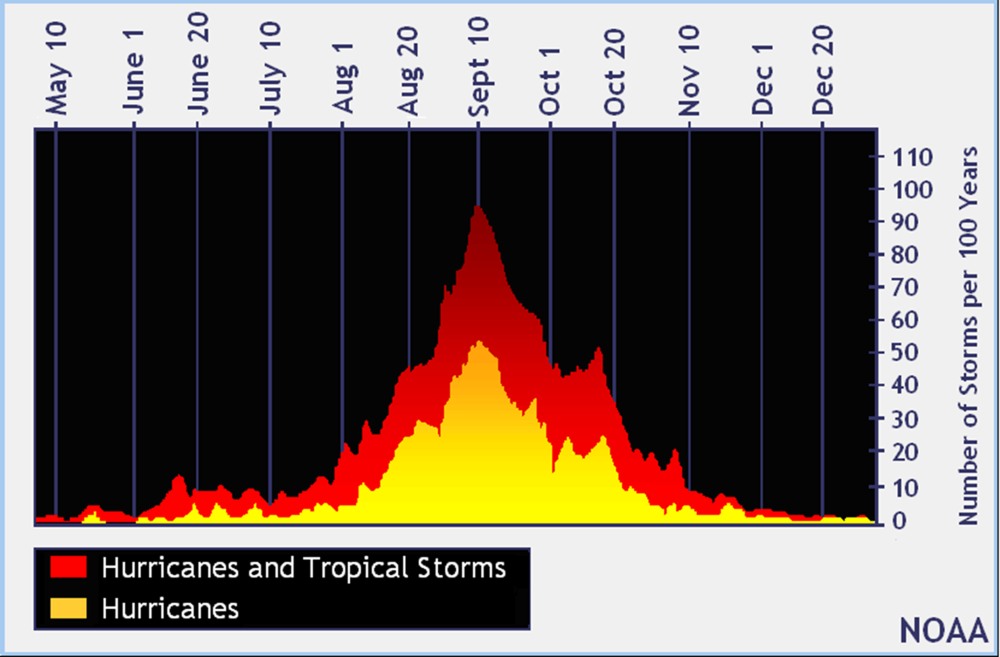

Die Hurrikansaison hat begonnen. Während der Höhepunkt in der Regel zwischen September und Oktober auftritt, was von der National Oceanic and Atmospheric Administration in der folgenden Grafik dargestellt wird, können schwere Stürme zu Beginn der Saison immer noch regionale Kapazitäten verschieben und kurzfristige Volatilität erzeugen.

Diese wetterbedingte Dynamik wird im 3. Quartal wichtig sein, insbesondere an den Küstenmärkten. Während tropische Stürme alle Frachtarten stören können, ist es für Pritschen aufgrund der Baumaterialien, die für den Wiederaufbau transportiert werden müssen, besonders schwierig.

Im Allgemeinen entspricht das Umfeld des Tiefladerverkehrs den saisonalen Erwartungen, wobei die Nachfrage von einer Mischung aus wirtschaftlicher Unsicherheit und regionalen Chancen geprägt ist. Marktbeobachter sollten weiterhin Wirtschaftsindikatoren, Wettermuster und Infrastrukturtrends auf mögliche Verschiebungen in der zweiten Jahreshälfte beobachten.

Stimme des Frachtführers

Beobachtungen aus einem Querschnitt durch die 450.000 Frachtführer der C.H. Robinson:

Markt

- Viele Frachtführer haben fast alle erdenklichen Maßnahmen ergriffen, um die Betriebskosten zu senken. Möglicherweise sind Zinserhöhungen erforderlich, um die Rentabilität aufrechtzuerhalten.

- Insgesamt nehmen die Deadhead-Meilen weiter zu, da es weniger Möglichkeiten auf dem Markt gibt.

Treiber

- Der Pool an Fahrern ist nach wie vor reichlich vorhanden, was es Frachtführer weiterhin ermöglicht, bei der Auswahl der Mitarbeiter zu entscheiden. Deaktivierte Geräte sind selten und werden absichtlich eingesetzt, wenn sie auftreten.

Ausrüstung

- Mittlere bis große Frachtführer investieren weiterhin, um ihre Flotten auf dem neuesten Stand zu halten.

- Aufgrund der Zölle sind die Verfügbarkeit und die Kosten von Teilen und Geräten ein Problem.

Umsetzbare Einblicke in den Frachtmarkt

Umsetzbare Einblicke in den Frachtmarkt