erstellen

erstellen

Wetterbedingte Störungen erhöhen die Spotpreise für alle Gerätetypen.

Onthispage

Winterstürme haben die typische saisonale Abschwächung der Zinssätze in mehreren betroffenen Regionen unterbrochen und verhindert, dass die Preise ihrem normalen Abwärtstrend folgen. Infolgedessen verzeichneten sowohl die vertraglich vereinbarten Routenleitlinien als auch die Spotraten im Januar und Februar stärkere Jahresvergleiche.

US-Spotmarkt

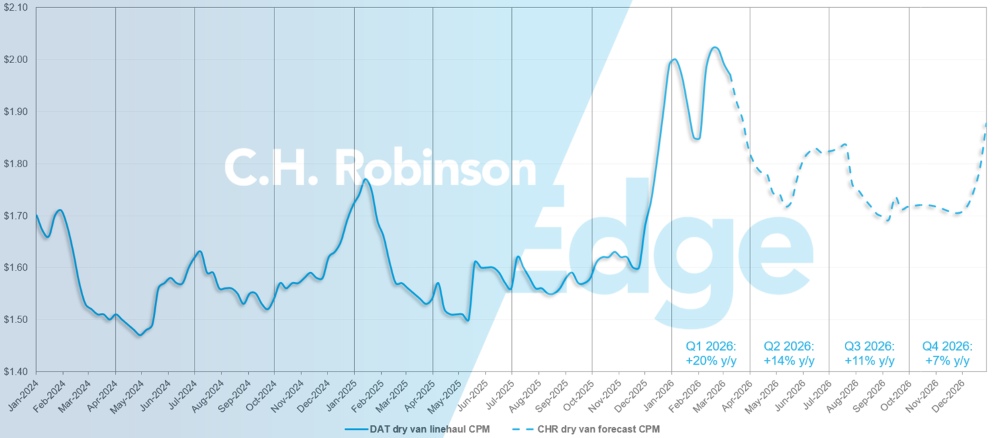

Die Prognose C.H. Robinson für die Kosten pro Meile im Langstreckenverkehr mit Trockenfracht-Sattelaufliegern bis 2026 wurde von einem jährlichen Wachstum von 10 % auf 12 % angehoben.

Etwa die Hälfte des Anstiegs, also 1 %, ist auf mäßig höhere Preise aufgrund der Wintersturmaktivität zurückzuführen. Höhere Preise zu Beginn des März in Verbindung mit einer anhaltenden Verknappung der Kapazitäten machen es zunehmend unwahrscheinlich, dass die Preise wie zuvor prognostiziert bei 1,65 US-Dollar ihren Tiefpunkt erreichen werden. Aus diesem Grund wird die Tiefstkursprognose auf 1,72 US-Dollar angehoben. Die zweite Hälfte der Prognose für 2026 bleibt unverändert.

Was die Dynamik des Güterverkehrszyklus angeht, steckt der Markt noch immer in einem Umfeld fest, in dem die Betriebskosten der Lkw weiterhin eigenwillig steigen, und das mehrere Jahre nach Beginn eines Abschwungs im Güterverkehr. Ein Faktor ist, dass die Beschränkungen für Lkw-Führerscheine das Angebot an Frachtführern/Fahrern weiter verknappen, was zu einem Aufwärtsdruck auf die Fahrerlöhne führt.

Im Hinblick auf die Frachtnachfrage hat sich kurzfristig nicht viel verändert. Die erhöhten Ölpreise werden jedoch genau beobachtet werden. Wenn sich die Ölpreise in spürbar höheren Benzinpreisen niederschlagen, kann das die Konsumausgaben belasten.

US-Spotmarktprognose: Trockenfracht-LKW-Ladung

Die Kostenprognose pro Meile C.H. Robinson Trockenfracht-Transporter im Jahr 2026 wird auf +12 % gegenüber dem Vorjahr angehoben, gegenüber +10 % gegenüber dem Vorjahr.

C.H. Robinson Spotmarkt-Prognose für Trockenfracht-LKW-Ladungen

US-Spotmarktprognose: Kühltransporte

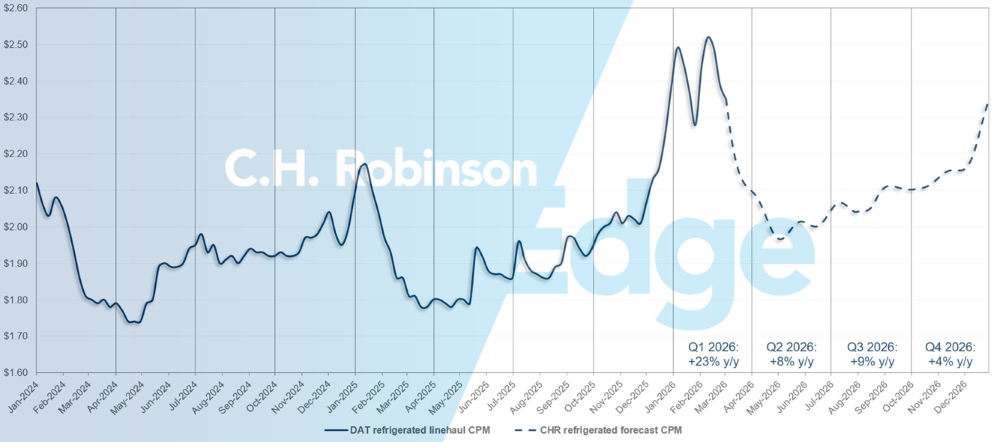

Die Prognose für die Kosten pro Meile des Kühltransporters C.H. Robinson 2026 wird auf +11 % gegenüber dem Vorjahr angehoben, gegenüber +8 % gegenüber dem Vorjahr.

C.H. Robinson Spotmarkt-Prognose für Kühltransporte

Prognose der Behörden für zu vermietende Frachtführer

Wenn das derzeitige Tempo des Verlusts von US-Frachtführern anhält, würden die Zahlen der Frachtführer bis Mitte des Jahres wieder auf ein historisches Niveau zurückkehren.

Prognose für zu vermietende Frachtführer

Vertrags-LKW-Ladungsumfeld

Die folgenden Erkenntnisse stammen von C.H. Robinson Managed Solutions ™ , die ein großes Kundenportfolio in verschiedenen Branchen betreut.

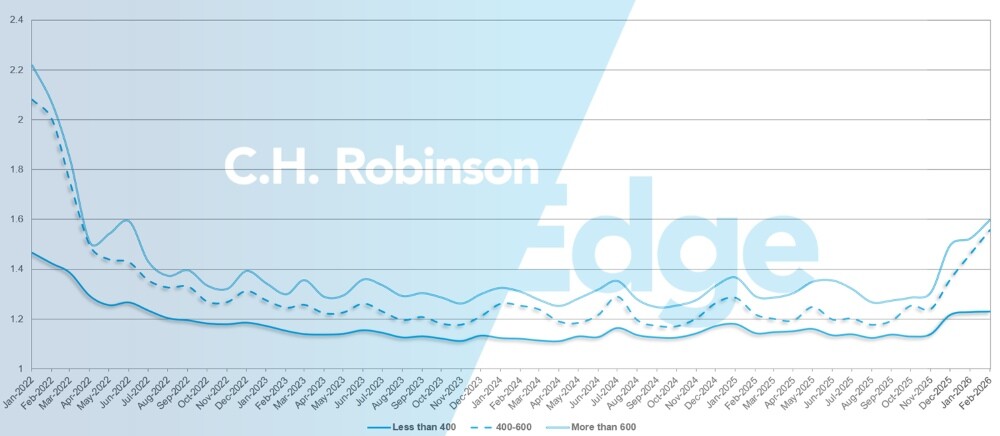

Die Tiefe des Routenleitfadens ist ein Indikator dafür, wie weit ein Versender auf seine Ausweichstrategien zurückgreifen muss, wenn beauftragte Transportunternehmen eine Ausschreibung ablehnen. Eine Routenführungstiefe von 1 wäre eine perfekte Leistung, eine Tiefe von 2 wäre extrem schlecht.

Wie aus der folgenden Grafik hervorgeht, blieb dieser Messwert seit etwa zwei Jahren auf einem historisch niedrigen Niveau konstant. Im Februar lag die Routenführertiefe für alle Sendungen nach Nordamerika bei 1,39, ein Anstieg gegenüber dem Vormonat.

Aus Sicht der zurückgelegten Kilometerzahl wiesen Langstrecken von mehr als 600 Meilen im Februar eine Routenführertiefe von 1,53 auf, was schlechter ist als im Vormonat Januar 2026 mit 1,50 und schlechter als im Februar 2025 mit 1,37. Für kürzere Strecken von weniger als 400 Meilen betrug die Routenführertiefe im Februar 2026 1,23, was etwas schlechter ist als im Vormonat mit 1,22 und etwas schlechter als im Februar 2025 mit 1,18.

Kennzahlen zur Routentiefe in Nordamerika: Nach Transportlänge

Geografisch betrachtet verzeichnete der Westen den größten Rückgang der Routenführertiefe aller Regionen, eine Verbesserung um 2 % gegenüber dem Vormonat, während der Mittlere Westen und der Nordosten die größten Anstiege verzeichneten und sich um 7,2 % bzw. 6,2 % verschlechterten. Diese auseinanderlaufenden Trends verdeutlichen den Einfluss des Winterwetters auf die vertragliche Leistungserbringung.

Die Tiefe der Pistenraupen variiert mittlerweile innerhalb der Vereinigten Staaten. Regionale Messwerte reichen von nur 1,16 – was als sehr weich gilt – bis hin zu 1,5, was nur mäßig ist. Zum Vergleich: Ein Wert von 2,0 oder höher hätte auf einen deutlich engeren Markt hingedeutet, wie er im Jahr 2022 zu beobachten war.

Kennzahlen zur Detailtiefe von US-Routenführern: Nach Region

Gekühlte Lkw-Ladung

Ostküste der Vereinigten Staaten

Im Nordosten hat sich der Markt in den letzten Wochen wieder deutlich normalisiert. Fracht wird zunehmend im Voraus gebucht, und die Zahl der Sendungen am selben Tag geht stetig zurück, was auf eine verbesserte Stabilität hindeutet. Sofern keine weiteren größeren Winterwetterereignisse eintreten, ist zu erwarten, dass sich dieser Normalisierungstrend bis zum Ende der Saison fortsetzt.

Im Südosten haben sich die Bedingungen nach der jüngsten Blütenflut wieder auf die normale Saisonalität eingependelt, wobei mit einem schwächeren Markt zu rechnen ist, bis die Erntemengen wieder ansteigen. Allerdings soll das kalte Wetter in Florida und Georgia einen Teil der Ernte beschädigt haben, sodass eine Neuanpflanzung erforderlich wurde. Infolgedessen wird der Beginn der Obst- und Gemüsesaison voraussichtlich um etwa einen Monat verzögert, wobei die Aktivitäten voraussichtlich erst Mitte bis Ende April und nicht wie üblich Mitte bis Ende März beginnen werden.

Zentrale Vereinigte Staaten

Im Mittleren Westen kam es im Laufe des Februars allgemein zu einer Lockerung der Kapazitäten, da die Rückstände nach den Feiertagen abgebaut und die Netze neu ausbalanciert wurden. Die wiederholten Winterstürme sorgten jedoch für genügend Volatilität, um einen stetigen oder flächendeckenden Rückgang der Preise zu verhindern. Während zwischen den Wetterereignissen immer mehr Lkw zur Verfügung standen, verhinderten kurzfristige Störungen und anhaltende Verzögerungen einen vollständigen Preisrückgang in der gesamten Region.

Im Gegensatz dazu erlebten Teile des mittleren Südens einen eher traditionellen Abschwungzyklus, bei dem sowohl die Kapazität als auch die Preise tendenziell sanken, da sich die saisonale Nachfrage abschwächte und die Auswirkungen des Wetters weniger gravierend waren. Der Fernverkehr in Texas beginnt, je nach Markt und Flugroute stärker auseinanderzulaufen. In einigen Gebieten verbessert sich die Verfügbarkeit, während sie sich in anderen aufgrund steigender grenzüberschreitender und saisonaler Mengen zu verknappen beginnt.

Mit Beginn der Saison für landwirtschaftliche Produkte, insbesondere mit Waren wie Avocados, die aus Mexiko nach Norden importiert werden, ist mit einem erhöhten Druck an den wichtigsten Grenzübergängen zu rechnen. Diese saisonale Verschiebung führt typischerweise zu geringeren Kapazitätsengpässen und täglichen Preisschwankungen auf den Märkten im Süden von Texas. Eine vorausschauende Planung, verlängerte Vorlaufzeiten und eine flexible Abholplanung werden entscheidend sein, um Störungen zu minimieren und das Kostenrisiko zu begrenzen, da sich diese grenzüberschreitenden Warenströme beschleunigen.

Westküste der Vereinigten Staaten

Im Februar entsprachen die Bedingungen an der Westküste weitgehend den typischen saisonalen Mustern. In den meisten kalifornischen Märkten normalisierte sich die Produktionskapazität wieder, wodurch die Kosten von den hohen Niveaus im Januar sanken. Anfang Februar führten Winterstürme im Mittleren Westen und Osten der USA zu vorübergehenden Störungen im Netzwerkbetrieb, und die Ausrüstung kehrte nur langsam nach Kalifornien zurück. Die Lage normalisierte sich jedoch in den letzten zwei Februarwochen weitgehend.

Selbst traditionell angespannte Märkte wie Arizona und der pazifische Nordwesten haben begonnen, sich abzuschwächen. Mit dem nahenden Ende des ersten Quartals wird erwartet, dass die Kapazitäten in Kalifornien weiter ausgebaut werden, was zu weiteren Kostensenkungen sowohl auf innerkalifornischen als auch auf ausgehenden Fernverkehrsstrecken führen dürfte.

In Arizona und im pazifischen Nordwesten dürfte sich die Lage ebenfalls entspannen, wenn auch wahrscheinlich langsamer. Die Einhaltung angemessener Vorlaufzeiten wird weiterhin wichtig sein, insbesondere angesichts der anhaltenden Winterrisiken. Insbesondere eine Lawine in der Nähe von Reno, Nevada, verursachte in der dritten Februarwoche vorübergehende Beeinträchtigungen. Mit Blick auf die Zukunft wird erwartet, dass die Anbauregionen Ende März und Anfang April mit einer Steigerung der Produktion beginnen, wenn die saisonale Ernteaktivität näher rückt.

LKW-Ladung auf Pritschenwagen

Aktuelle Daten deuten auf einen sich verknappenden Markt für Pritschenwagen hin, wobei Bauprodukte ein moderates Wachstum verzeichnen und der Transport von Industrie- und Metallgütern weiter an Dynamik gewinnt. Zusammen mit den durch Winterstürme verursachten Störungen haben diese Veränderungen die Situation auf den angespanntesten Stand seit mehreren Jahren verschärft, wobei das Verhältnis von Ladung zu Lkw Ende Februar 60 zu 1 überstieg – der höchste Wert seit Mitte 2022.

Diese Stärke wird durch den fast zweijährigen Kapazitätsrückgang noch verstärkt, wodurch selbst bescheidene Nachfragesteigerungen aufgrund der geringeren Anzahl an Lkw eine überproportionale Wirkung haben. Da immer mehr Fracht auf den Spotmarkt verlagert wird, sind die Spotraten für Flachbetttransporte im Jahresvergleich um mehr als 12 % gestiegen.

Während sich der wetterbedingte Druck etwas verringern dürfte, deutet die strukturell kleinere Frachtführerbasis darauf hin, dass in bestimmten Regionen auch in den Monaten mit den meisten Bauarbeiten erhöhte Ladungs-zu-LKW-Verhältnisse bestehen bleiben könnten. Langfristig ist mit einem verhaltenen und ungleichmäßigen Wachstum zu rechnen, da die Unsicherheit in Bezug auf Zölle und Handel trotz typischer saisonaler Nachfragemuster weiterhin die Großinvestitionen belastet.

Dies ist ein entscheidender Zeitpunkt, um Ihren Routenplaner optimal zu nutzen und Preisaufschläge auf dem Spotmarkt zu vermeiden. Flexibilität bei der Terminplanung und der Auswahl der Ausrüstung kann die Angebotsannahme verbessern und die Kapazitätsoptionen erweitern. Rechnen Sie mit höheren Kosten für Fracht mit kurzen Lieferzeiten und Spezialausrüstung. Stimmen Sie sich eng mit Ihrem C.H. Robinson Ansprechpartner ab, da die Bedingungen dynamisch sind und von Wetter- und Nachfrageänderungen abhängen.

Stimme des Frachtführers

Beobachtungen aus einem Querschnitt der Vertragsfrachtführer im C.H. Robinson Netzwerk:

Markt

- Frachtführer verengen ihre Netzwerke und setzen auf Preisdisziplin.

- Die Anzahl der verbindlich zugesagten Fracht- und Kapazitätsgebote steigt.

- Aufgrund der seit Dezember zunehmenden Kapazitätsengpässe ist die Verfügbarkeit von Einwegverbindungen eingeschränkt.

Fahrer

- Die Einstellung von Mitarbeitern ist direkt an die Sicherung von Frachtgütern gekoppelt.

- Einige Fuhrparks stellen Lkw wegen unbesetzter Fahrzeuge ab.

- Gezielte Anreize fördern die Mitarbeiterbindung und den regionalen Ausgleich.

Ausrüstung

- Die Flottenerneuerungszyklen normalisieren sich.

- Die Preise für Traktoren und die Versicherungskosten bleiben hoch.

- Technologieinvestitionen verbessern die Frachtauswahl und die Margen von Frachtführer.

Umsetzbare Einblicke in den Frachtmarkt

Umsetzbare Einblicke in den Frachtmarkt