La aplicación del idioma inglés se intensifica, la capacidad se mantiene estable

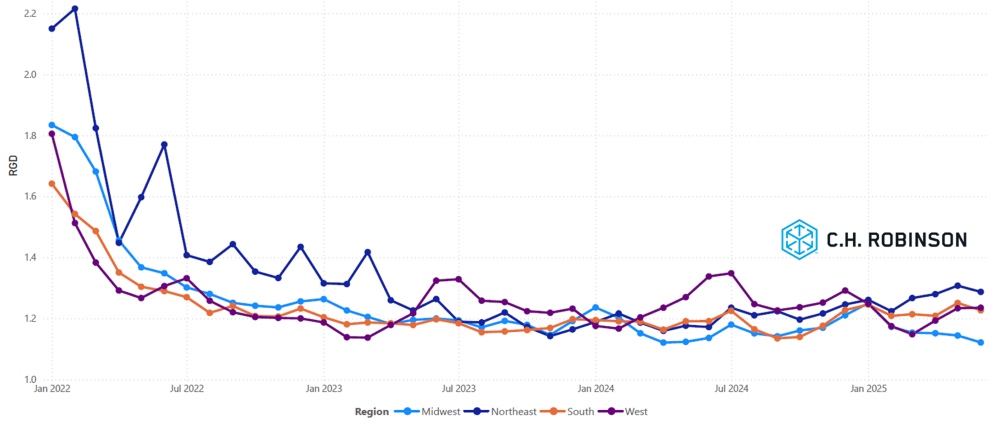

Mercado al contado de EE. UU.

El 25 de junio, el gobierno de los EE. UU. reanudó la aplicación del dominio del idioma inglés para los conductores de camiones, convirtiéndolo en una violación fuera de servicio si los conductores fallan un examen en la carretera. A pesar de las especulaciones de que esto podría reducir la capacidad de carga de camiones hasta el punto de cambiar el equilibrio entre la oferta y la demanda, creemos que el impacto será mínimo.

Incluso en el pico de la aplicación de la ley, las infracciones relacionadas con el idioma afectaron a un porcentaje muy pequeño de conductores, aproximadamente el 0.3% en 2013. Las regiones con un número notablemente alto de violaciones ocurrieron en las zonas fronterizas entre Estados Unidos y México, que siguen exentas según las directrices federales actuales.

Además, los conductores de camiones de EE. UU. ya tienen que aprobar un examen para obtener una licencia comercial, y la aplicación del examen de carretera puede ser inconsistente dada su subjetividad. No se requiere fluidez perfecta en inglés. Se supone que los inspectores deben asegurarse de que los conductores puedan navegar lo suficiente por las carreteras y comprender a los funcionarios con los que puedan necesitar interactuar.

Hasta ahora, la aplicación de la normativa ha sido limitada y no a una escala que impacte materialmente la capacidad de los camiones. Aunque se han emitido algunas infracciones, estas se alinean con las expectativas basadas en datos históricos. El reciente ajuste en la capacidad parece estar impulsado por factores estacionales relacionados con la actividad de fin de mes/trimestre y el feriado del 4 de julio.

Con un mercado aún con exceso de oferta y muchas transportadoras que ya se están adaptando a las expectativas de cumplimiento lingüístico, algunos conductores se verán ciertamente afectados, pero no anticipamos que este cambio de norma incline significativamente la balanza de la capacidad.

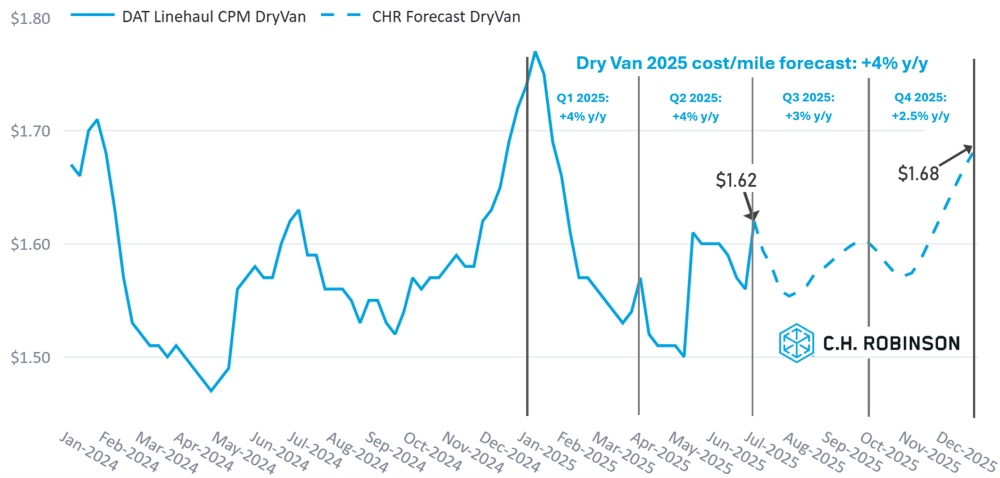

Pronóstico del mercado spot de EE. UU.: Carga completa de furgoneta seca

La previsión de coste por milla de la furgoneta seca C.H. Robinson para 2025 se mantiene en +4% para el año. Como es habitual estacionalmente, se espera que las tasas en el tercer trimestre se suavicen después del pico de las temporadas de productos y bebidas.

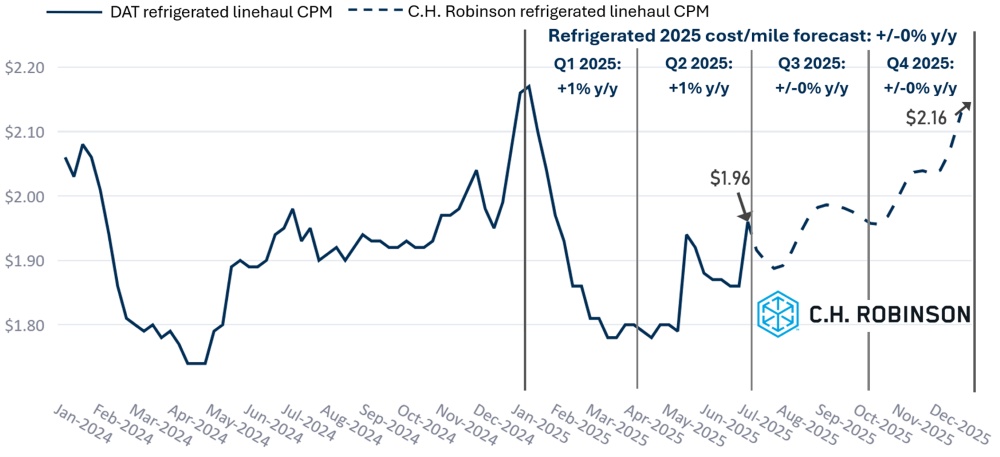

Pronóstico del mercado spot de EE. UU.: Carga refrigerada de camiones

El pronóstico del costo por milla de la camioneta refrigerada C.H. Robinson 2025 permanece sin cambios interanual.

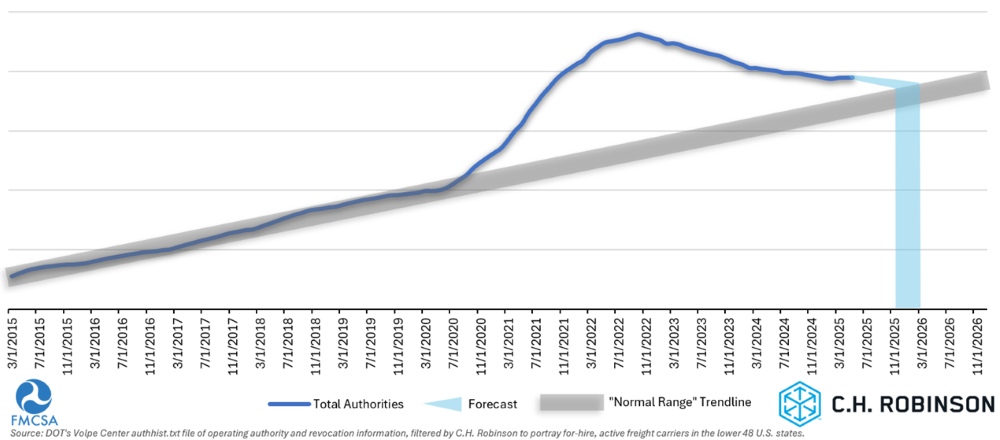

Previsión de capacidad de contratación

Si el ritmo actual de desgaste de las transportadoras estadounidenses continúa, este es nuestro cronograma proyectado para cuando la capacidad volvería a las normas históricas: no antes de noviembre de este año y posiblemente más tarde.

El número de transportadoras con autoridad para operar aumentó ligeramente en mayo por segundo mes consecutivo. Es probable que esto se deba a que las temporadas de productos y bebidas están trayendo más carga al mercado. Con la expectativa de que las tarifas se suavicen en el tercer trimestre, es probable que se reanude la pérdida de transportadoras.

Entorno de camiones completos por contrato

Las siguientes perspectivas se derivan de C.H. Robinson Managed Solutions™, que atiende a una amplia cartera de clientes en diversas industrias.

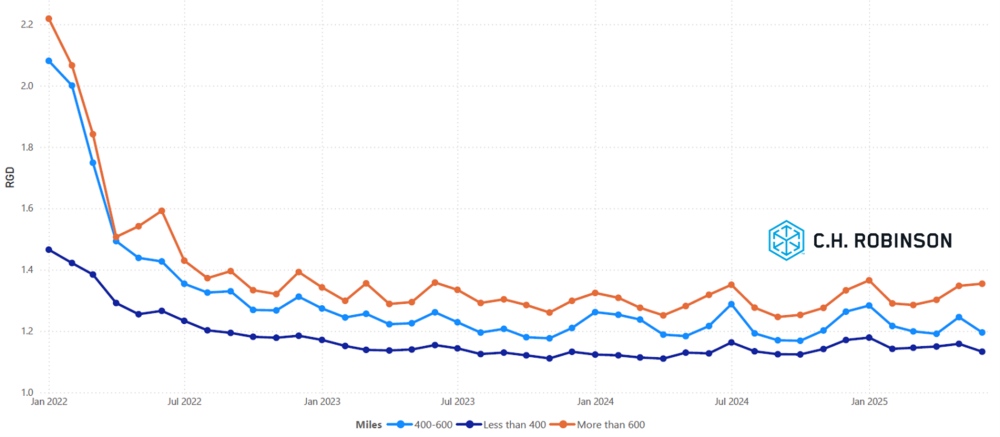

La profundidad de la guía de ruta es un indicador de hasta dónde debe llegar un remitente en sus estrategias de respaldo cuando los proveedores de servicios de transporte adjudicados rechazan una licitación. Una profundidad de 1 sería un rendimiento perfecto y una de 2 sería extremadamente pobre. Como se muestra en el siguiente gráfico, la profundidad de la guía de rutas se ha mantenido estable en un nivel históricamente bajo durante aproximadamente dos años.

Durante el mes de junio, la profundidad de la guía de rutas en todas las regiones y envíos de EE.UU. fue de 1,21, lo que representa una ligera mejora en comparación con el mes anterior, que fue de 1,23.

Desde el punto de vista del kilometraje, los recorridos largos de más de 600 millas tuvieron una profundidad de guía de ruta de 1,35 en junio, la misma que en mayo de 2025 y ligeramente peor en comparación con junio de 2024, que fue de 1,32. La tendencia de los trayectos más cortos, de menos de 400 millas, es similar. La profundidad de la guía de ruta para junio de 2025 en estos trayectos cortos fue de 1,13, ligeramente mejor que el mes anterior de 1,16 e igual que la de junio de 2024 de 1,13.

Métricas de profundidad de la guía de ruta de América del Norte: Millas

Geográficamente, el oeste de los Estados Unidos experimentó el menor cambio de todas las regiones, permaneciendo igual que el mes anterior, mientras que el Medio Oeste experimentó el mayor cambio, mejorando en un 2%.

Métricas de profundidad de la guía de rutas de EE. UU.: Regiones

Camión refrigerado

Costa Este de los Estados Unidos

Los volúmenes de productos en el sudeste están actualmente descendiendo de su pico estacional, impulsados por la fuerte demanda del Día de la Independencia. Los volúmenes de envío más altos se están registrando desde el sur de Georgia y el norte de Florida. Además, las primeras cosechas de las granjas de las Carolinas están comenzando a contribuir al rendimiento regional total. Los envíos de sandías son un importante motor de actividad, con C.H. Robinson moviendo aproximadamente 450 cargas semanales desde la región.

El mercado de carga refrigerada en Georgia ha experimentado importantes limitaciones de capacidad, con relaciones de carga a camión que alcanzan picos de 30:1 o más en las áreas rurales del estado. La escasez de capacidad se ve agravada por los elevados volúmenes de carga, lo que convierte la presión sobre las tarifas en el desafío más significativo para los transportistas en este momento. Según datos de Circana, las ventas de productos frescos aumentaron un 2,3% respecto al año anterior. Georgia ha tenido una fuerte temporada de crecimiento este año, y los mayores volúmenes han agregado presión a la capacidad de envíos salientes.

Se espera que las condiciones del mercado cambien rápidamente en las próximas semanas, ya que el 4 de julio ha quedado atrás y las temporadas de productos y bebidas están comenzando a reducirse hasta el Día del Trabajo. A medida que concluye la cosecha de Georgia del Sur, los volúmenes pasarán al norte hacia las Carolinas, donde las cosechas continuarán durante aproximadamente otro mes.

Centro de Estados Unidos

Las regiones de North Central y Great Lakes, antes e inmediatamente después del 4 de julio, observaron algunas interrupciones leves que afectaron el costo y la cobertura. Estas condiciones fueron consistentes con las expectativas estacionales y se han estabilizado desde entonces. De cara al futuro, se espera que estas geografías experimenten condiciones cada vez más estrictas hasta agosto a medida que la temporada de productos agrícolas se traslade a áreas clave como el sur y el centro de Illinois, Indiana y Michigan.

En el centro-sur de los Estados Unidos, el comportamiento del mercado se ha alineado en gran medida con la estacionalidad típica en torno al período festivo. Los envíos con plazos de entrega limitados u otros atributos desafiantes se enfrentaron a costos elevados y restricciones de cobertura. Sin embargo, se espera que estas presiones disminuyan a mediados de julio, y se prevé que las condiciones de mercado más tranquilas continúen durante el resto del verano, salvo interrupciones imprevistas antes del cuarto trimestre.

Oeste de los Estados Unidos

El norte de California se encuentra actualmente en plena temporada alta de productos agrícolas, y se espera que los fuertes volúmenes de fresas y verduras mixtas continúen durante los meses de verano.

En Nogales, Arizona, el aumento de los envíos de sandías y uvas está reduciendo la capacidad y elevando los costos de transporte. A raíz del feriado del 4 de julio, las condiciones comenzaron a mejorar, ya que la cosecha de estos productos comenzó a pasar a otras regiones productoras.

El noroeste del Pacífico está experimentando actualmente una amplia capacidad. Si bien se espera que continúen las interrupciones menores en julio debido al inicio de la temporada de cerezas de Washington, el principal desafío en la región son los elevados costos de transporte de entrada causados por el limitado volumen de salida.

En general, se espera que la capacidad regional en el oeste de los Estados Unidos siga los patrones estacionales típicos en julio, con un alivio de las tarifas durante la mayor parte del mes.

Carga completa en camión de plataforma

Las condiciones del mercado para el transporte de plataforma han permanecido relativamente estables. Una excepción es el Medio Sur (que incluye Texas, Oklahoma, Luisiana y Arkansas), donde el ajuste continúa debido a una combinación de carga de proyectos y una creciente demanda de verano.

Las fluctuaciones regionales como esta son comunes durante los meses de verano y se espera que persistan a medida que aumente la actividad de los proyectos y los sectores sensibles al calor.

Desde el punto de vista económico, las señales siguen siendo mixtas. La construcción residencial sigue enfriándose, lo que podría ser un lastre potencial para los materiales de construcción. Por el contrario, ligeros aumentos en los inventarios de manufactura y comercio sugieren una estabilización en algunos sectores industriales, lo que podría respaldar una demanda base constante.

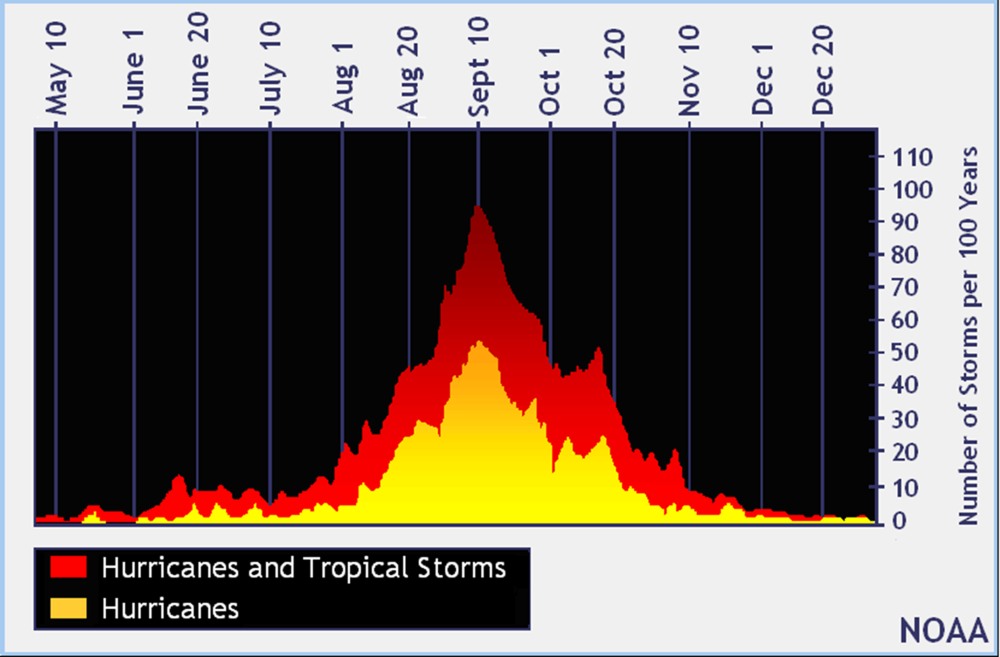

La temporada de huracanes ya está en marcha. Si bien el pico generalmente ocurre entre septiembre y octubre, visualizado por la Administración Nacional Oceánica y Atmosférica en el gráfico a continuación, las tormentas severas a principios de la temporada aún pueden cambiar la capacidad regional y crear volatilidad a corto plazo.

Será importante observar estas dinámicas impulsadas por el clima durante el T3, particularmente en los mercados costeros. Si bien las tormentas tropicales pueden ser disruptivas para todos los modos de transporte de carga, son especialmente difíciles para los camiones de plataforma debido a los materiales de construcción que deben ser transportados para la reconstrucción.

En general, el entorno del transporte de mercancías de plataforma se está acercando a las expectativas estacionales, con una demanda moldeada por una mezcla de incertidumbre económica y oportunidades regionales. Los observadores del mercado deben continuar monitoreando los indicadores económicos, los patrones climáticos y las tendencias de infraestructura para detectar posibles cambios en la segunda mitad del año.

Voz de la transportadora

Observaciones de una muestra representativa de las 450,000 transportadoras de C.H. Robinson:

disminuida.

- Muchas transportadoras han tomado casi todas las medidas posibles para reducir los costos operativos. Es posible que sea necesario que ocurran aumentos de tarifas para mantener la rentabilidad.

- En general, las millas muertas continúan aumentando, debido a menos oportunidades en el mercado.

Conductores

- El grupo de conductores sigue siendo abundante, lo que sigue permitiendo a Transportadora ser selectivo a la hora de contratar a su persona. El equipo dessentado es raro e intencional cuando ocurre.

Equipos

- Las medianas y grandes transportadoras continúan realizando inversiones para garantizar que sus flotas se mantengan al día.

- Debido a los aranceles, la disponibilidad y el costo de las piezas y el equipo son motivo de preocupación.

Información práctica sobre el mercado del transporte de mercancías

Información práctica sobre el mercado del transporte de mercancías