Descargar diapositivas

Descargar diapositivas

Las interrupciones meteorológicas aumentan las tasas puntuales entre diferentes tipos de equipos

Onthispage

Las tormentas invernales han alterado el típico desnivel estacional en varias regiones afectadas, impidiendo que los precios sigan su trayectoria descendente habitual. Como resultado, tanto el rendimiento de la guía de ruta contractual como las tasas spot registraron comparaciones interanuales (interanual) más fuertes en enero y febrero.

Mercado spot en EE. UU.

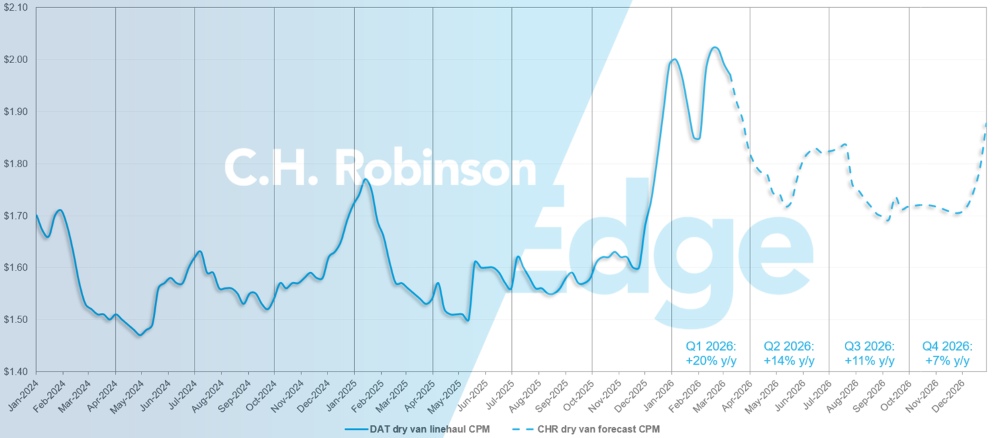

La previsión de coste por milla para la furgoneta seca de largo recorrido C.H. Robinson 2026 se incrementa de un crecimiento interanual del 10% al 12% interanual.

Aproximadamente la mitad del aumento, o el 1%, se debe a que las tasas han sido moderadamente más altas debido a la actividad de las tormentas invernales. El aumento de las tarifas a principios de marzo, junto con el continuo endurecimiento de la capacidad, hacen cada vez menos probable que los tipos alcancen un fondo de 1,65 dólares como se había pronosticado anteriormente. Por esta razón, la estimación del valle se eleva a 1,72 dólares. La segunda mitad del pronóstico para 2026 sigue sin cambios.

En cuanto a la dinámica del ciclo de mercancías, el mercado sigue atrapado en un entorno donde los costes operativos de los camiones siguen aumentando de forma idiosincrática, varios años después de un ciclo descendente de mercancías. Uno de los factores es que las restricciones a los permisos de conducir comerciales siguen estrechando la oferta de transportadores/conductores, lo que se traduce en una presión al alza sobre los salarios de los conductores.

No ha cambiado mucho en cuanto al entorno de la demanda de mercancías a corto plazo. Sin embargo, los precios elevados del petróleo serán vigilados de cerca. Si los precios del petróleo se traducen en precios de la gasolina significativamente más altos, eso puede afectar al gasto de los consumidores.

Previsión del mercado spot de EE. UU.: Camiones cargados en furgonetas secas

La previsión del coste por milla para la furgoneta seca de C.H. Robinson 2026 se está incrementando al +12% interanual, frente al +10% interanual.

C.H. Robinson previsión de camiones secos para camiones secos en el mercado spot.

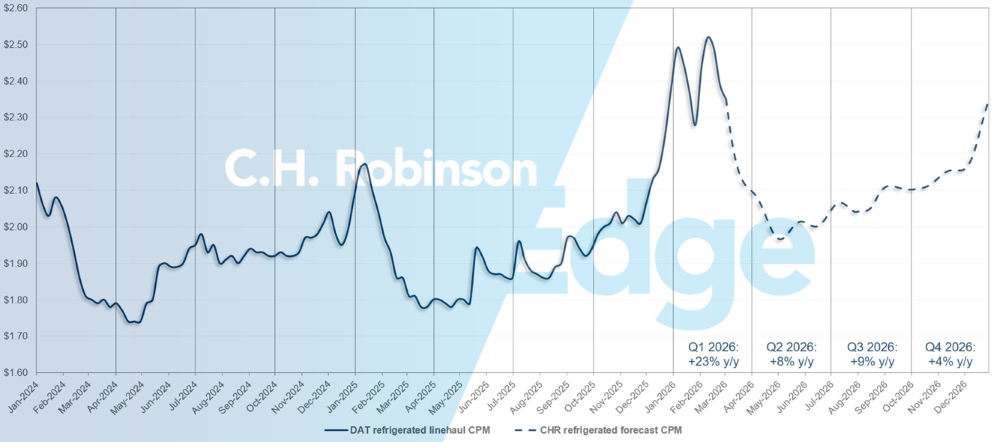

Previsión del mercado spot de EE. UU.: Carga de camiones refrigerados

La previsión de coste por milla para furgón refrigerado C.H. Robinson 2026 se está incrementando hasta un +11% interanual, frente al +8% interanual.

Previsión del mercado spot de C.H. Robinson para camiones refrigerados

Las autoridades de transportador por alquiler pronostican

Si el ritmo actual de desgaste de transportadores estadounidenses continúa, los recuentos de autoridad transportador volverían a niveles históricos a mediados de año.

Previsión de transportador para alquiler

Entorno de carga completa por contrato

Las siguientes ideas se derivan de C.H. Robinson Managed Solutions™, que atiende a una amplia cartera de clientes en diversos sectores.

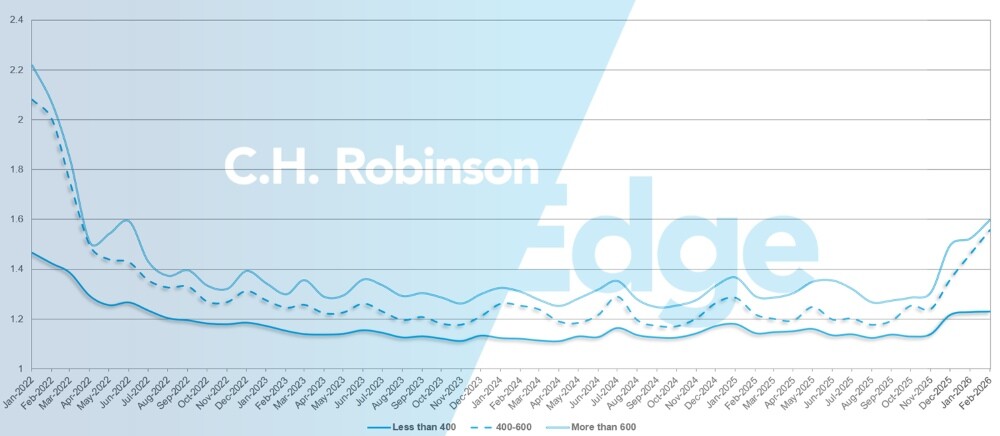

La profundidad de la guía de ruta es un indicador de hasta dónde debe llegar un cargador en sus estrategias de respaldo cuando se concede que un proveedor de servicios de transporte rechaza una licitación. Una profundidad de guía de ruta de 1 sería un rendimiento perfecto y 2 sería extremadamente pobre.

Como se muestra en el siguiente gráfico, esta medición se mantuvo estable en un nivel históricamente bajo durante aproximadamente dos años. En el mes de febrero, la profundidad de la guía de ruta en todos los envíos de Norteamérica fue de 1,39, un aumento respecto al mes anterior.

Desde el punto de vista del kilometraje, los recorridos largos de más de 600 millas tenían una profundidad de la guía de ruta de 1,53 en febrero, que es peor en comparación con enero de 2026 con 1,50, y peor en comparación con febrero de 2025, que era 1,37. Para distancias cortas de menos de 400 millas, la profundidad de la guía de ruta para febrero de 2026 fue de 1,23, lo que es ligeramente peor que el mes anterior de 1,22 y ligeramente peor que febrero de 2025 con 1,18.

Métricas de profundidad de la guía de ruta en Norteamérica: por longitud del transporte

Geográficamente, el Oeste experimentó la mayor disminución en la profundidad de las guías de ruta de todas las regiones, mejorando un 2% respecto al mes anterior, mientras que el Medio Oeste y el Noreste experimentaron los mayores incrementos, empeorando un 7,2% y un 6,2% respectivamente. Estas tendencias divergentes ponen de manifiesto el impacto del clima invernal en la gestión contractual.

La profundidad de las guías de ruta varía ahora en todo Estados Unidos, con lecturas regionales tan bajas como 1,16—considerada muy blanda—y hasta 1,5, que es solo moderada. Para contextualizar, un valor de 2,0 o superior habría indicado un mercado mucho más ajustado, como se vio en 2022.

Métricas de profundidad de la guía de rutas de EE. UU.: por región

Carga refrigerada de camión completo

Costa este de Estados Unidos

El noreste ha experimentado un regreso significativo a condiciones de mercado más típicas en las últimas semanas. Cada vez más mercancías se reservan con antelación y los envíos el día del día del día están disminuyendo de forma constante, lo que indica una mayor estabilidad. Salvo que surjan más eventos meteorológicos importantes en invierno, se espera que esta tendencia de normalización continúe durante el resto de la temporada.

En el sureste, las condiciones han vuelto a la estacionalidad normal tras el reciente auge floral, con un mercado más flojo esperado hasta que los volúmenes de productos comiencen a aumentar. Sin embargo, el frío en Florida y Georgia supuestamente dañó parte de los cultivos, requiriendo replantación. Como resultado, se espera que el inicio de la temporada de productos se retrase aproximadamente un mes, con la actividad probablemente iniciando a mediados o finales de abril en lugar del periodo habitual de mediados o finales de marzo.

Centro de los Estados Unidos

El Medio Oeste experimentó una afloja general de capacidad durante gran parte de febrero, a medida que se resolvían los atrasos tras las vacaciones y las redes se reequilibraban. Sin embargo, la actividad repetida de las tormentas invernales introdujo suficiente volatilidad como para evitar que los tipos de interés cayeran de forma constante o generalizada. Aunque los camiones estaban cada vez más disponibles entre eventos meteorológicos, las interrupciones a corto plazo y los retrasos prolongados impidieron que los precios se suavizaran por completo en toda la región.

En contraste, partes del Sur medio experimentaron un ciclo de flexibilización más tradicional, con una tendencia a la baja tanto de la capacidad como de las tarifas a medida que la demanda estacional se moderaba y los impactos meteorológicos eran menos severos. Texas saliente empieza a mostrar más divergencia dependiendo del mercado y la línea. Algunas zonas están experimentando una mayor disponibilidad, mientras que otras empiezan a ajustarse a medida que aumentan los volúmenes transfronterizos y estacionales.

A medida que la temporada de productos frescos comienza a intensificarse, especialmente con productos como los aguacates que se desplazan hacia el norte desde México, se espera que aumente la presión en los pasos fronterizos clave. Este cambio estacional suele crear bolsillos de capacidad más ajustados y volatilidad diaria de tipos en los mercados del sur de Texas. La planificación proactiva, los plazos de entrega extendidos y la flexibilidad en la programación de recogidas serán fundamentales para minimizar las interrupciones y gestionar la exposición a costes a medida que estos flujos transfronterizos se aceleran.

Costa Oeste de los Estados Unidos

En febrero, las condiciones de la Costa Oeste coincidieron en gran medida con los patrones estacionales típicos. La capacidad volvió en la mayoría de los mercados de California, lo que hizo que los costes bajaran desde los niveles elevados de enero. A principios de febrero, las tormentas invernales en el Medio Oeste y el Este interrumpieron temporalmente los flujos de la red, y el equipo tardó en regresar a California. Sin embargo, las condiciones se normalizaron en gran medida durante las dos últimas semanas de febrero.

Incluso mercados históricamente más ajustados, como Arizona y el Noroeste del Pacífico, han comenzado a suavizarse. A medida que se acerca el final del primer trimestre, se espera que la capacidad de California continúe creciendo, apoyando nuevas caídas de costes tanto en las rutas de largo alcance intracaliforniano como en las de salida.

Arizona y el Noroeste del Pacífico también deberían suavizarse, aunque probablemente a un ritmo más gradual. Mantener tiempos de entrega adecuados seguirá siendo importante, especialmente con los riesgos invernales persistentes. Cabe destacar que una avalancha cerca de Reno, Nevada, provocó interrupciones temporales durante la tercera semana de febrero. De cara al futuro, se espera que las regiones de cultivo comiencen a aumentar a finales de marzo y principios de abril, a medida que se acerque la actividad de productos agrícolas estacionales.

Carga completa de camión de plataforma

Los datos recientes apuntan a un mercado de plataforma cada vez más tenso, con productos de construcción mostrando un crecimiento modesto y el transporte industrial y metálico que sigue ganando impulso. Combinados con las interrupciones causadas por las tormentas invernales, estos cambios han llevado las condiciones a su nivel más estricto en varios años, con una relación carga-camión que superó el 60 a 1 a finales de febrero, la cifra más alta desde mediados de 2022.

Esta fortaleza se amplifica por casi dos años de contracción de capacidad, donde menos camiones significan que incluso los aumentos modestos en la demanda tienen un impacto desproporcionado. A medida que más carga llega al mercado spot, las tarifas de las plataformas planas han subido más de un 12% interanual.

Aunque parte de la presión relacionada con el clima debería disminuir, una base de transportador estructuralmente más pequeña sugiere que las elevadas relaciones carga-camión podrían persistir en regiones seleccionadas durante los meses pico de construcción. Se espera un crecimiento a largo plazo, moderado e irregular, ya que la incertidumbre arancelaria y comercial sigue pesando sobre la inversión a gran escala a pesar de los patrones típicos de demanda estacional.

Este es un momento crítico para maximizar el uso de tu guía de ruta y evitar la exposición a primas de precio de mercado al momento. La flexibilidad en los horarios y el equipamiento puede mejorar la aceptación de licitaciones y ampliar las opciones de capacidad. Anticipa mayores costes en transporte de plazos cortos y equipos especializados. Coordina estrechamente con tu representante de C.H. Robinson mientras las condiciones siguen siendo flexibles y sensibles a los cambios meteorológicos y de demanda.

Voz del transportador

Observaciones de una sección transversal del transportador contratado en la red C.H. Robinson :

Mercado

- Transportador está estrechando sus redes y aplicando la disciplina tarifaria.

- Las ofertas de carga comprometida y capacidad estructurada están aumentando.

- Con la capacidad ajustándose desde diciembre, la disponibilidad de solo ida es limitada.

Pilotos

- La contratación está directamente ligada al transporte asegurado.

- Algunas flotas están estacionando camiones debido a equipos descolocados.

- Los incentivos específicos apoyan la retención y el equilibrio regional.

Equipos

- Los ciclos de reemplazo de flotas se están normalizando.

- Los precios de los tractores y los costes de los seguros siguen elevados.

- Las inversiones tecnológicas están mejorando la selección de mercancías y los márgenes de transportador.

Información práctica sobre el transporte de mercancías

Información práctica sobre el transporte de mercancías