Descargar diapositivas

Descargar diapositivas

Los costos de flete aumentan a medida que se reduce la oferta: perspectivas del mercado para 2026

Actualizado: jueves, agosto 07, 2025 | 06:00 AM CDT

Onthispage

Mercado spot de EE. UU.

Previsión de la tarifa spot de carga de camiones para 2025

C.H. Robinson está ajustando a la baja el pronóstico de la tarifa al contado de carga de camiones para 2025, con el cambio interanual esperado (a/a) pasando de +4.0% a +2.0%. Este cambio refleja que los costos son más bajos de lo esperado después del feriado del Día de los Caídos, no debido a ningún cambio significativo en las perspectivas para la segunda mitad de 2025.

Previsión de la tarifa spot de carga de camiones para 2026

C.H. Robinson proyecta que las tarifas al contado de camiones de carga en EE.UU. aumentarán modestamente en 2026, con nuestro modelo reflejando un incremento interanual de aproximadamente un 2% para el transporte de carga seca y refrigerada. Esta expectativa está determinada principalmente por factores de suministro de carga de camión completo. Hasta la fecha, hay poca evidencia de un catalizador en el horizonte que sugiera que los volúmenes de carga aumenten significativamente el próximo año.

El producto interno bruto (PIB) real de EE. UU. ha sido volátil en 2025 debido a las grandes oscilaciones en las importaciones y exportaciones y el impacto resultante en los inventarios. Al dejar de lado estos factores, es visible que el crecimiento anualizado de la demanda interna de bienes y servicios se ha desacelerado al 1,5% en el primer trimestre de 2025 y al 1,1% en el segundo trimestre de 2025 desde el 3% de crecimiento en 2024.

La mayor parte de esta desaceleración se puede atribuir a niveles más bajos de gasto del consumidor, que es el mayor impulsor de la economía de EE. UU. y también de los volúmenes de carga de EE. UU. Con los bienes importados comenzando a reflejar precios más altos y una desaceleración de la inmigración, no esperamos una reaceleración material en el crecimiento de Estados Unidos.

En el lado de la oferta, los pedidos moderados de tractores Clase 8 y el ritmo al que las transportadoras más pequeñas están saliendo del mercado indican que la capacidad de transporte por carretera sigue racionalizándose. Esta dinámica ha sido especialmente evidente durante los periodos de estrés estacional, como la Semana de Inspección en Carretera, cuando el endurecimiento en el mercado al contado provocó una mayor volatilidad de costos que en años anteriores. Se espera que la volatilidad continua de los costos en torno a estos eventos persista, debido a la reducción en la oferta de transportadora.

El principal impulsor del aumento en el pronóstico de 2026 es la inflación continua en el costo de operar un camión. La encuesta del Instituto Americano de Investigación del Transporte (ATRI) publicada recientemente muestra un aumento de casi el 4% en los costos operativos de carga de camiones en 2024 interanual, excluyendo el combustible. Este aumento del 4% se suma a una inflación de costos operativos de tres años del 25%.

Además, la encuesta ATRI indica que la inflación ha continuado en 2025, con un aumento de casi el 2% en el primer trimestre de 2025 en comparación con todo el año 2024. Los datos de vista previa de ATRI para 2025, así como nuestras encuestas de transportadoras, muestran que esta tendencia persiste. Si bien aumenta la inflación en general, el mayor costo de operar un camión será aún más impactante a medida que salga más capacidad del mercado.

Para los expedidores, esto significa que el mercado de carga de camiones puede permanecer generalmente equilibrado entre la oferta y la demanda, pero es probable que las presiones de costos de la transportadora ejerzan una influencia ascendente constante en las tarifas, especialmente durante los períodos de interrupciones. Cambios significativos en las condiciones económicas, la política comercial o la oferta de transportadora podrían modificar estas expectativas y nuestra previsión para 2026. De cara a la temporada de solicitudes de propuestas y a la planificación de 2026, póngase en contacto con un representante de C.H. Robinson para que le ayude con la planificación de escenarios.

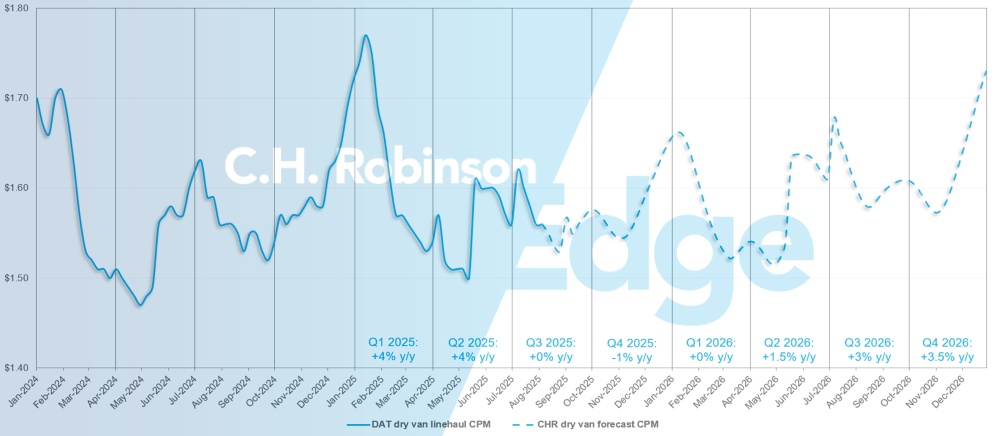

Pronóstico del mercado spot de EE. UU.: Carga completa de furgoneta seca

El pronóstico de costo por milla de la camioneta seca de C.H. Robinson para 2025 se ha reducido a +2% interanual, mientras que el pronóstico para 2026 se publica en +2% interanual.

Pronóstico de carga de furgoneta seca del mercado spot de C.H. Robinson

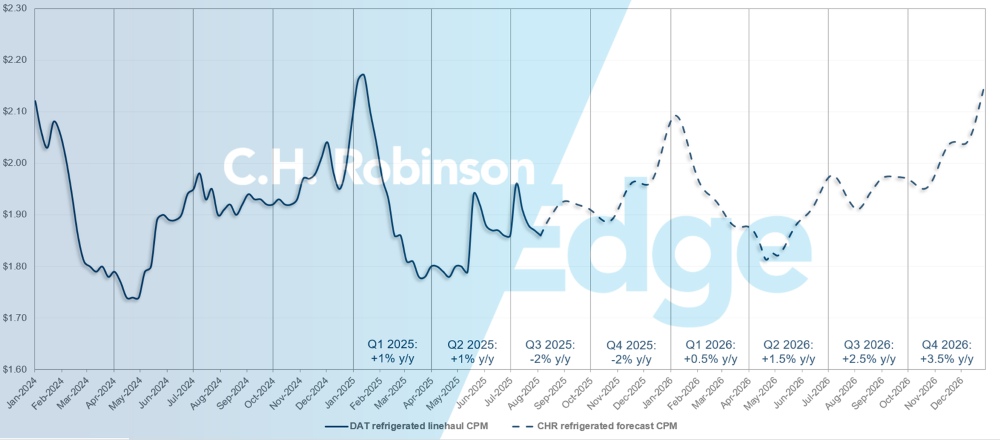

Pronóstico del mercado al contado de EE. UU.: Camión refrigerado

El pronóstico del costo por milla de la camioneta refrigerada de C.H. Robinson para 2025 se ha reducido ligeramente a -1% interanual, mientras que el pronóstico para 2026 se publica en +2% interanual.

Pronóstico del mercado spot de carga de camiones refrigerados de C.H. Robinson

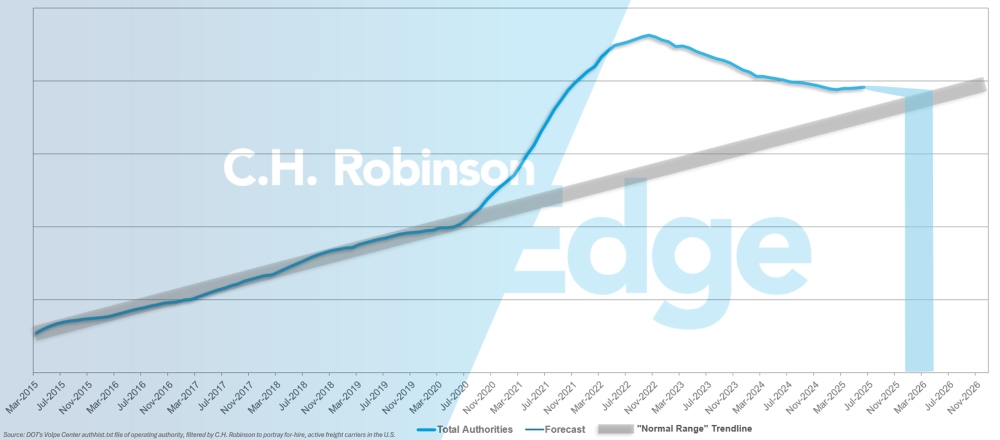

Pronóstico de transportadora de alquiler

Si continúa el ritmo actual de disminución de transportadoras estadounidenses, el número de transportadoras con autoridad para operar volvería a un nivel histórico a principios de 2026, posiblemente más tarde.

Pronóstico de transportadora contratada de C.H. Robinson

El número de transportadoras con autoridad retrocedió nuevamente en junio, luego de un leve aumento en mayo debido a un aumento temporal estacional del volumen. Se espera un mayor desgaste de transportadora a niveles bajos en los próximos meses.

Entorno de carga de camiones por contrato

Los siguientes conocimientos se derivan de C.H. Robinson Managed Solutions™, que sirve a una gran cartera de clientes en diversas industrias.

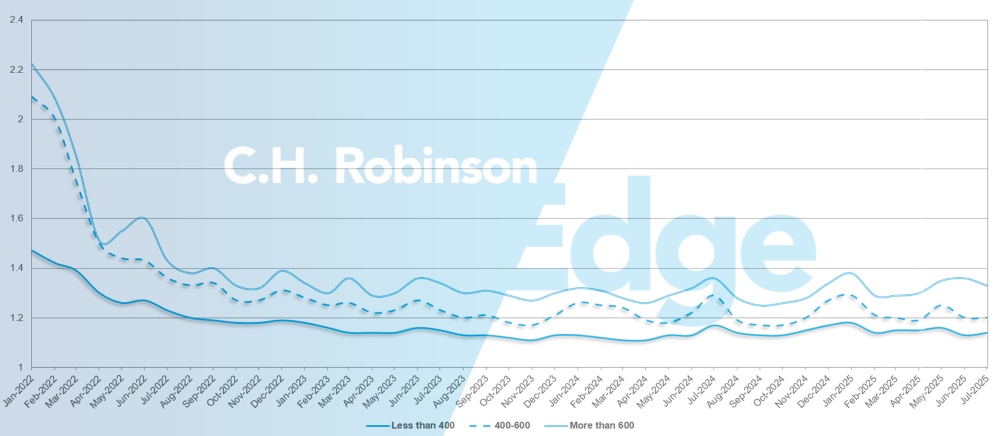

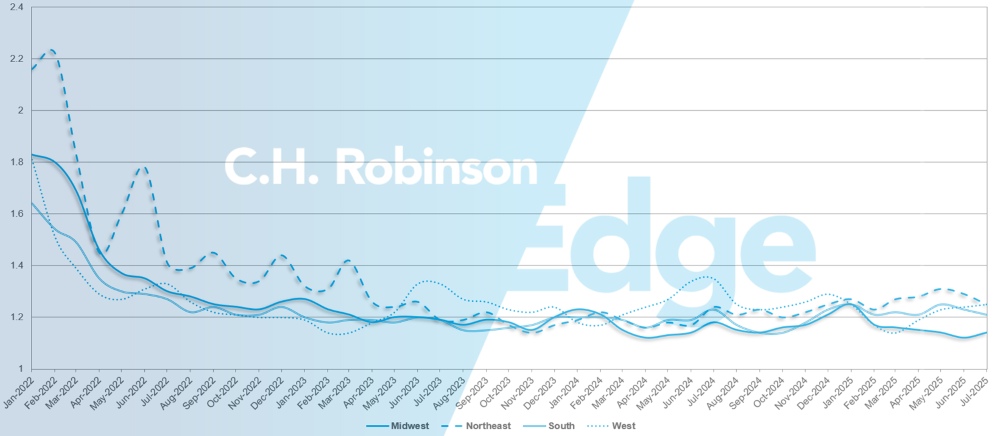

La profundidad de la guía de ruta es un indicador de hasta dónde debe llegar un remitente en sus estrategias de respaldo cuando el proveedor de servicios de transporte adjudicado rechaza una oferta. 1 sería un rendimiento perfecto y 2 sería extremadamente pobre. Como se muestra en el siguiente gráfico, se ha mantenido estable en un nivel históricamente bajo durante aproximadamente tres años.

Para el mes de julio, la profundidad de la guía de ruta en todas las regiones y envíos de EE. UU. fue de 1.2, una ligera mejora en comparación con el mes anterior de 1.21.

Desde la perspectiva del kilometraje, los trayectos largos de más de 600 millas tuvieron una profundidad de guía de ruta de 1,33 en julio, mejor que el 1,35 del mes anterior y el 1,35 de julio de 2024.

Para recorridos más cortos de menos de 400 millas, la profundidad de la guía de ruta para julio de 2025 fue de 1,14, lo cual es ligeramente peor que el mes anterior, que fue de 1,13, pero mejor que en julio de 2024, que fue de 1,16.

Métricas de profundidad de la guía de ruta de América del Norte: millas

Geográficamente, el Oeste experimentó el cambio más pequeño de todas las regiones, empeorando un 1% con respecto al mes anterior, mientras que el Noreste experimentó el cambio más grande, mejorando un 3.3%. La profundidad de la guía de ruta sigue estando en niveles bajos entre 1.14 y 1.25 para todas las regiones de EE. UU.

Guía de rutas de EE.UU.: Métricas de profundidad por regiones

Camión refrigerado

Costa Este de Estados Unidos

El mercado de refrigerados del sudeste para envíos de salida sigue siendo débil, con una amplia capacidad fácilmente disponible. El transporte de carga con destino a Florida es actualmente el más desafiante, debido al volumen limitado de salida del estado.

El mercado del noreste también está débil en términos generales, aunque un aumento notable en la actividad de transporte de carga desde Massachusetts ha creado cierta tensión. Si es posible, añada tiempo de anticipación al planear envíos desde o cerca de Massachusetts para asegurar el mejor precio.

Centro de Estados Unidos

El mercado del Medio Oeste se mantiene relativamente estable, con una capacidad ampliamente disponible y dependiente solo de las tarifas. Se ha observado un reciente aumento en la actividad de carga en Indiana y Michigan, y las transportadoras han estado priorizando primero los envíos más básicos y directos.

Fuera de Missouri y Arkansas, la capacidad para el mismo día sigue siendo escasa, aunque la disponibilidad mejora con previo aviso. La carga saliente de Dallas ha experimentado focos intermitentes de estrechez, pero en general, es una dinámica de tarifa versus capacidad. La carga con una sola recolección y entrega se mueve de manera eficiente y a las tarifas más competitivas. El sur de Texas continúa mostrando una capacidad constante con interrupciones mínimas.

Se espera que estas tendencias se mantengan hasta el Día del Trabajo y hasta el cuarto trimestre de 2025, y la única interrupción prevista será el fin de semana festivo en sí. Además, las tarifas para el flete que se dirige al sureste están aumentando, ya que el interés de los transportadores en esa dirección ahora es limitado.

Costa Oeste de los Estados Unidos

Las recientes transiciones estacionales en los productos básicos de la Costa Oeste han comenzado a modificar la dinámica del mercado de carga. En Washington, se espera que la temporada de cerezas concluya a principios de agosto, lo que debería aliviar algunas limitaciones de capacidad transaccional y crear una breve pausa en el mercado antes de la temporada de manzanas en septiembre.

Los envíos de uva desde Arizona han pasado a California. Esto ha resultado en costos más altos de entrada a Arizona, debido a la menor carga para que la transportadora obtenga una carga de retorno. Por el contrario, las tarifas de salida de Arizona han disminuido. California ha visto costos elevados en cargas de corta distancia, particularmente aquellas reservadas con poco tiempo de entrega, así como en envíos destinados al noroeste del Pacífico y Arizona, aunque la capacidad sigue siendo accesible.

Este mes, se espera que los costos de flete de larga distancia desde el Oeste hacia el Sureste aumenten debido a la falta estacional de carga disponible allí, mientras que las tarifas hacia el Medio Oeste y el Noreste continúan estabilizándose o disminuyendo ligeramente.

Carga de plataforma

Se espera que persistan focos de capacidad de plataforma reducida hasta fines del verano, pero el mercado en general se está estabilizando gradualmente.

Las condiciones siguieron patrones estacionales en julio, con la relación nacional de carga a camión relajándose después de alcanzar su punto máximo en mayo y junio. El mercado comenzó a normalizarse después del feriado del 4 de julio, aunque algunas regiones aisladas han experimentado volatilidad a corto plazo, especialmente en áreas con carga de proyectos concentrada o impactos climáticos persistentes.

Los volúmenes del mercado al contado se mantienen muy por encima de los niveles de 2024, pero se han moderado desde el aumento de principios de la primavera, gran parte del cual fue impulsado por la actividad naviera antes de los aumentos de aranceles en EE. UU. Con ese aumento desvaneciéndose y el pico de carga de la construcción disminuyendo, es poco probable que persistan las tarifas al contado más altas de la plataforma de principios de este año.

Dado que la Reserva Federal anunció recientemente que el objetivo de la tasa de interés se mantendrá en el 4,25%-4,50% para combatir la inflación, eso también significa que es improbable que las inversiones de capital aumenten de manera significativa y que no es inminente una mayor demanda de materiales de construcción y manufactura. A medida que se acerca la temporada alta de huracanes, existe el riesgo de daños por tormentas, lo que requeriría un aumento en los materiales de construcción. Un aumento repentino, brusco y localizado de la demanda podría inclinar la balanza nuevamente hacia tarifas más altas para los camiones de plataforma.

Como se señaló en la Actualización del Mercado del Transporte de C.H Robinson de julio, se espera que la temporada de huracanes alcance su punto máximo a principios o mediados de septiembre. Tener un plan antes de que se avecine una tormenta es muy recomendable para los transportistas que mueven carga hacia o desde los estados de la Costa Este y del Golfo.

Para mantenerse a la vanguardia, muchos transportistas se están enfocando en tres estrategias clave: extender los plazos de entrega, asegurar la capacidad con anticipación para capturar precios competitivos y mantenerse flexibles utilizando todos los tipos de equipos compatibles por los que su carga puede moverse de manera segura. Un recurso poderoso es el Informe de inspección de la cadena de suministro de C.H. Robinson, una forma eficaz de descubrir ineficiencias, validar estrategias de enrutamiento y reducir la exposición a costos ocultos. Incluso en un mercado que se debilita, estos pasos prácticos ayudan a generar ahorros y garantizar la estabilidad del servicio.

La voz de la transportadora

Observaciones de una muestra representativa de las 450,000 transportadoras por contrato en la red de C.H Robinson:

disminuida.

- Las tasas generales parecen estar entrando en un patrón estable, conforme a las expectativas estacionales.

- Algunas transportadoras buscan conciliar carriles para optimizar el volumen que mejor se adapte a sus redes.

Conductores

- Los conductores son abundantes, pero las transportadoras siguen priorizando los conductores de la más alta calidad.

- La aplicación más estricta de la regulación de dominio del idioma inglés para los conductores en los Estados Unidos no está teniendo un impacto significativo.

Equipos

- Varias transportadoras describieron la reducción del tamaño de su flota para aumentar el flujo de efectivo. Están eliminando equipos más genéricos, como remolques de caja seca, lo que resulta en una mayor especialización.

Información práctica sobre el mercado del transporte de mercancías

Información práctica sobre el mercado del transporte de mercancías