Descargar diapositivas

Descargar diapositivas

Los patrones divergentes de demanda influyen en la planeación del transporte aéreo

Publicado: jueves, febrero 05, 2026 | 09:00 AM CDT

Onthispage

Estricción impulsada por el calendario y crecimiento estructural

El transporte aéreo en febrero suele reducir a una sola narrativa: la demanda proveniente de Asia se comprime antes del Año Nuevo Lunar, seguida de un rápido descenso. Este año trae una distinción notable. Mientras Asia experimenta una apretadura a corto plazo relacionada con el calendario, el sur de Asia y Sudamérica continúan experimentando cambios estructurales constantes y a largo plazo. La diferencia no es solo el momento operativo; Es una distinción fundamental entre la volatilidad moldeada por el calendario y el crecimiento marcado por un realineamiento económico a largo plazo.

La ventana de compresión previsible de Asia

Comenzó el patrón habitual de Asia-Pacífico: un breve e intenso aumento de la demanda en la primera mitad del mes, mientras las fábricas cierran por el Año Nuevo Lunar. Los transportistas comprimen lo que normalmente son cuatro semanas de exportaciones en aproximadamente 12 días. La demanda parece concentrar en los mismos sectores sensibles al tiempo que definieron el mercado aéreo de la región en los últimos años: electrónica, semiconductores, componentes para inteligencia artificial, hardware de minería de criptomonedas y tecnologías solares destinadas a Estados Unidos, junto con comercio electrónico y productos de consumo de rápido movimiento que se dirigen a Europa.

Se espera que la capacidad se mantenga ajustada hasta la ventana festiva del 17 de febrero, y luego suele ser autocorrectiva. Una vez que la producción en fábrica se detiene, la demanda saliente suele caer más rápido que las aerolíneas reducen los horarios. A principios de marzo, Asia generalmente recupera un equilibrio estandarizado entre capacidad y demanda. Este ciclo es un efecto estacional previsible, no estructural.

La transición de Sudamérica de origen exportador a centro bidireccional

Mientras que el patrón de Asia es cíclico, el de Sudamérica parece estar experimentando un cambio duradero. La región está pasando de un origen predominantemente orientado a la exportación hacia un centro comercial bidireccional. Varias fuerzas parecen mover en la misma dirección:

- Nearshoring y expansión manufacturera regional orientada a los mercados estadounidenses

- Aumento del consumo interno en economías clave como Brasil, México, Colombia y los estados andinos del norte

- Crecimiento de los servicios directos de cargueros de larga distancia que conectan América Latina con Asia y Europa

Las condiciones de este mes refuerzan ese cambio. Aunque hubo una breve desaceleración en los volúmenes hacia finales del año pasado, se espera que la región siga creciendo a largo plazo. Los productos perecederos como flores, frutas y pescado siguen siendo fuertes, formando una base estacional sobre la que los bienes manufacturados y los servicios transregionales están construyendo. La introducción de nuevos servicios de larga distancia, con previsión de implementación completa a principios de este año, sugiere una creciente confianza de las transportadoras en oportunidades comerciales bidireccionales sostenidas en lugar de la demanda exclusiva hacia el exterior.

Las limitaciones operativas—cuellos de botella en el transporte interior, retrasos en aduanas, digitalización limitada—siguen influyendo en cómo se materializa el crecimiento de manera uniforme. Estos desafíos parecen estar impulsados más por fricciones en la infraestructura que por debilidades subyacentes del mercado. Las decisiones sobre la capacidad de transportadora sugieren una creciente confianza en Sudamérica como una región de crecimiento a largo plazo, en lugar de un mercado impulsado principalmente por la demanda estacional.

La demanda subyacente en India y el sur de Asia sigue siendo firme

El sur de Asia presenta un patrón estructural diferente. La demanda india de transporte aéreo de electrónica, productos farmacéuticos y bienes de alto valor parece estar pasando de ser una opción premium o de emergencia a una cada vez más estándar. Apoyada por una producción estable en los sectores tecnológico y sanitario y por la expansión de la conectividad de larga distancia en varios grandes centros, la demanda sigue siendo resiliente incluso cuando otras regiones se debilitan.

Esta coherencia estructural ayuda a explicar por qué persiste la congestión en ciertos carriles, a pesar de aliviar la demanda global, ya que estas mercancías suelen requerir transporte aéreo y ofrecen una flexibilidad limitada para cambiar a modos alternativos.

La suavidad de Europa refuerza la división

Si Asia está ajustada por razones temporales, Europa se sitúa en el extremo opuesto del espectro. El aumento de la capacidad de la zona de pasajeros de larga distancia y la actividad manufacturera apagada siguen limitando los incrementos de tarifas transatlánticas. Esta persistente debilidad subraya por qué la estrechez de Asia no debe interpretar como una tendencia global. En cambio, las señales del mercado de febrero son un recordatorio de que no todo el transporte aéreo de mercancías opera bajo la misma lógica de demanda u horizonte de planeación.

Están surgiendo diferentes ciclos de mercado

En general, febrero destaca la aparición de dos patrones distintos en las economías del transporte aéreo de mercancías:

- El ciclo táctico de Asia, moldeado por calendarios de producción y cierres festivos previsibles

- El ciclo estratégico de Sudamérica y Asia del Sur, moldeado por el cambio económico estructural, la evolución modal y la inversión transportadora a largo plazo

Estos enfoques diferentes afectan la forma en que la planeación se alinea entre regiones. En Asia, las condiciones del mercado tienden a favorecer el posicionamiento a corto plazo y las reservaciones anticipadas, mientras que Sudamérica y Asia del Sur están cada vez más marcadas por el desarrollo comercial a largo plazo, que influye en las opciones de enrutamiento, la disponibilidad de servicios y la consistencia de capacidad.

Planeación anticipada

La cuestión clave no es si febrero provoca condiciones más estrictas en Asia—siempre lo hace. Lo importante es si los transportistas están actualizando sus estrategias de planeación para gestionar las fluctuaciones relacionadas con el calendario en algunas áreas y los cambios continuos en otras. Las tendencias del transporte aéreo no son consistentes en todos los ámbitos, y febrero hace que estas diferencias sean especialmente evidentes.

El cambio modal en India está transformando la demanda de transporte aéreo

El sector de transporte aéreo de mercancías de India parece mostrar una transformación estructural en curso que está moldeando las tendencias globales de capacidad. El transporte aéreo se convirtió en la opción operativa estándar para industrias clave, en lugar de ser simplemente una mejora discrecional. Los desarrollos en el sur de Asia ofrecen una visión de por qué ciertas regiones mantienen condiciones de capacidad persistentemente ajustadas, incluso cuando la demanda global general disminuye.

La electrónica y la industria farmacéutica están reescribiendo la línea base del sur de Asia

La mezcla exportadora de India sigue anclada en sectores donde el transporte aéreo es esencial: electrónica, farmacéuticos, componentes de alto valor y bienes sensibles al tiempo. El crecimiento en los principales centros —incluyendo Delhi, Bengaluru y Chennai— refleja un entorno de fabricación donde la rapidez, el cumplimiento y la fiabilidad son parte integral de los requisitos del producto.

Estos factores ayudan a explicar por qué el espacio de los cargueros sigue bajo presión en el sur de Asia, incluso cuando la capacidad de pasajeros sigue regresando en corredores internacionales clave. Las industrias de alto valor dependen del aire como modo por defecto, no como alternativa de emergencia, creando un suelo estructural para su utilización que no fluctúa significativamente con los ciclos estacionales.

Las exportaciones de India a China crecieron un 33% entre abril y noviembre de 2025, impulsadas principalmente por el aumento de envíos de productos electrónicos y farmacéuticos. Este aumento subraya lo estrechamente vinculado que está el ecosistema manufacturero de la región a las estrategias logísticas air-first.

Un acuerdo comercial recientemente anunciado entre EE. UU. e India podría agregar aún más impulso a estos flujos. Según términos informados por la administración estadounidense pero aún no formalizados, los aranceles estadounidenses sobre las importaciones indias disminuirían del 25% al 18%, mientras que India eliminaría por completo los aranceles sobre productos estadounidenses. Para más detalles sobre aranceles, visite la sección de Política Arancelaria y Aduanas de este reporte.

Ahora se están desarrollando dos perfiles de demanda distintos

La trayectoria de India pone de manifiesto una bifurcación que parece hacer más pronunciada en el mercado aéreo global:

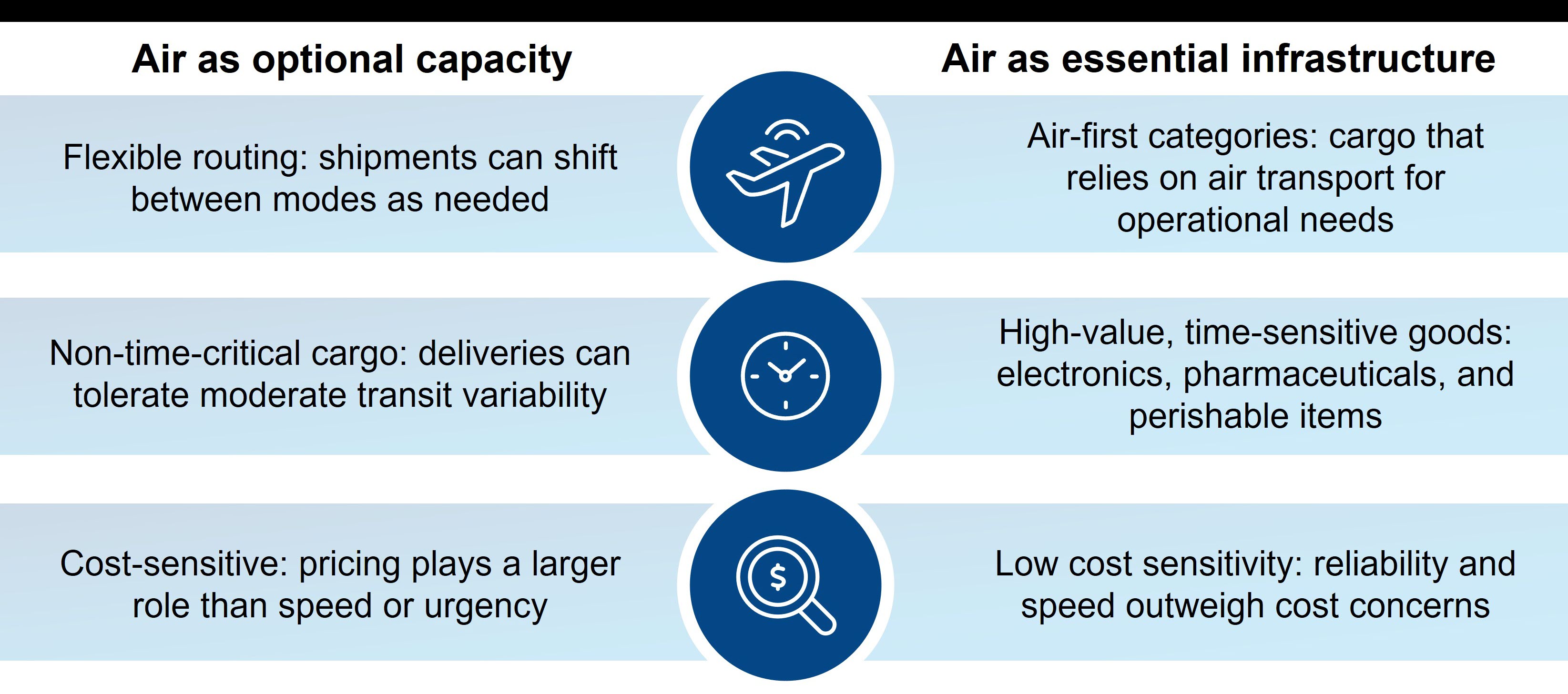

- El aire como infraestructura esencial: Ciertas rutas —incluyendo el sur de Asia y partes del Este y Sudeste Asiático— transportan carga que es sensible al tiempo, de alto valor y estratégicamente importante. Estos envíos deben mover rápidamente, independientemente del ablandamiento estacional o de los ciclos económicos más amplios.

- Aire como capacidad opcional: Otras rutas, incluidas muchas rutas transatlánticas, funcionan como canales basados en costos donde la demanda puede volver al transporte marítimo cuando la capacidad se expande o las tarifas bajan. Esto ayuda a explicar por qué las regiones con capacidad abdominal restaurada están experimentando un sobresuministro persistente, incluso cuando otros carriles siguen siendo estrechos.

Identificar la "economía del aire" específica que rige una ruta determinada es crucial para una planeación eficaz. Las rutas designadas para carga esencial tienden a mostrar patrones consistentes y suelen permanecer restringidas. En cambio, las rutas opcionales fluctúan en función de factores como el costo, la urgencia y la presencia de opciones alternativas.

Dos tipos de demanda de transporte aéreo

Planeación anticipada

El ejemplo de India ofrece una perspectiva útil sobre el comportamiento potencial de mercados estructuralmente de alto valor a lo largo del tiempo. En estos corredores, las limitaciones de capacidad están menos influenciadas por las fluctuaciones estacionales y más por las características de la carga. Para los cargadores, esto implica segmentar las rutas marítimas por criticidad de carga en lugar de solo por pares de origen-destino.

A medida que avance febrero, es probable que los carriles vinculados a industrias esenciales mantengan un volumen estable y una utilización sostenida, mientras que los carriles orientados al costo y discrecionales podrían seguir experimentando variaciones más amplias en las tarifas y el espacio disponible.

Actualizaciones destacadas de este mes

La mezcla de demanda ponderada por tecnología en Asia está creando una división previa a las fiestas más marcada de lo habitual

Este mes, las exportaciones salientes de Asia se centran principalmente en bienes relacionados con la tecnología como electrónica, piezas de semiconductores, hardware de inteligencia artificial, equipos de minería de criptomonedas y productos solares. Esta concentración parece estar sosteniendo una demanda firme incluso cuando los volúmenes de carga general disminuyen.

Combinado con la ventana comprimida previa al Año Nuevo Lunar, esta mezcla sugiere que la estrecha tensión a corto plazo puede estar más influenciada por la composición sectorial que por el volumen en sí mismo. Monitoriza cómo esta concentración impulsada por tecnología afecta a la normalización de capacidad a principios de marzo.

El mercado aéreo europeo sigue debilitar a medida que la capacidad abdominal crece más rápido que la demanda

Los horarios de pasajeros de larga distancia siguen sumando un elevado significativo en la planta baja en toda Europa, pero la producción manufacturera y la demanda de importaciones estadounidenses siguen siendo moderadas. Este desequilibrio creciente sigue reforzando la sobreoferta estructural en lugar de crear volatilidad a corto plazo. Las tarifas siguen bajo presión y el medio ambiente puede favorecer a los transportistas que pueden aprovechar tiempos flexibles o rutas oportunistas. Las condiciones sugieren que incluso pequeñas oscilaciones en la demanda podrían producir un movimiento de tasas más perceptible que en temporadas anteriores.

Los flujos Asia–Europa se mantienen estables a pesar de la carga inicial estacional

Incluso con un ligero avance de carga antes del Año Nuevo Lunar, las rutas Asia-Europa siguen mostrando capacidad suficiente en los principales orígenes. La demanda se mantiene suave pero estable, apoyada por el comercio electrónico y los flujos de carga general, con la gestión de la capacidad manteniendo las condiciones equilibradas.

Pueden producir aumentos de tarifas a corto plazo a medida que los transportistas posicionan la carga antes del cierre de fábricas, pero los patrones históricos indican que estos efectos tienden a desvanecer rápidamente una vez que se reanudan las operaciones. Esta estabilidad puede ofrecer una breve ventana de planeación para los cargadores con necesidades de alineación del segundo trimestre.

La estabilidad hacia el norte de Sudamérica se está reforzando con productos perecederos y la expansión de la sustentación de larga distancia

La demanda estacional continua de flores, frutas y pescado proporciona un flujo constante de mercancías que llegan hacia el norte desde Sudamérica. Lo que destaca este mes es cómo esta línea base interactúa con la capacidad adicional de cargueros de larga distancia tanto hacia Europa como hacia Asia. En conjunto, estos factores pueden favorecer un flujo bidireccional más consistente, incluso cuando persisten los desafíos operativos regionales. Esto podría ofrecer a los transportistas que transportan perfiles de carga mixtos opciones de levantamiento más estables durante el periodo tardío del primer trimestre.

Las presiones en la gestión aeroportuaria del sur de Asia apuntan a futuros cambios de capacidad

Aunque la demanda de febrero se mantiene estable, se espera que los cambios a largo plazo en la infraestructura—como la ampliación de las restricciones a los cargueros en grandes centros como Mumbai—redirijan los flujos de carga más adelante en el año.

Este cambio podría concentrar los volúmenes en Delhi, Bengaluru y Chennai, restringiendo la disponibilidad de cargueros en ciertos corredores incluso cuando los patrones estacionales se mantienen relativamente estables. Los cargadores con aumento recurrente en el sur de Asia podrían beneficiarse de diversificar las rutas o cerciorar compromisos tempranos de capacidad antes de los cambios de manipulación previstos.

Puntos clave

- Reserva la carga de origen asiático que requiera levantamiento en febrero antes de que comiencen los cierres de fábricas a mitad de mes. La compresión previa al Año Nuevo Lunar sigue estando impulsada por una demanda concentrada en electrónica, hardware de inteligencia artificial, semiconductores y comercio electrónico, creando ventanas cortas y previsibles de tensión hasta mediados de febrero.

- Aprovecha el periodo de finales de febrero a principios de marzo para envíos flexibles. Una vez que la producción se detiene, la demanda saliente suele caer rápidamente incluso si se reducen los vuelos, creando un breve periodo de normalización antes de que la actividad se recupere en marzo. Los transportistas con carga no urgente pueden encontrar un servicio más constante y estabilidad tarifaria en esta ventana posterior a las fiestas.

- Apalancamiento continuó con la fragilidad estructural en las rutas transatlánticas. La ampliación de la capacidad abdominal y la demanda manufacturera moderada están manteniendo estos corredores sobrecargados. Este entorno puede ofrecer oportunidades para cerciorar precios favorables o emplear el transporte aéreo de forma selectiva, sin enfrentar a la congestión común en los corredores vinculados a Asia.

- Planea de forma proactiva para las condiciones consistentemente ajustadas de los cargueros del sur de Asia. La electrónica, los productos farmacéuticos y otros bienes de alto valor siguen dependiendo del aire como modo predeterminado, y la presión persistente de los cargueros puede requerir rutas diversificadas o compromisos de capacidad anticipados, especialmente para envíos de origen indio.

- Se esperan condiciones equilibradas y estables en las rutas Asia-Europa. Incluso con una carga anticipada modesta antes de las vacaciones, la capacidad sigue siendo adecuada en los principales orígenes, lo que convierte este corredor en una opción fiable para los cargadores que equilibran velocidad, costo y previsibilidad.

Información práctica sobre el mercado del transporte de mercancías

Información práctica sobre el mercado del transporte de mercancías