El pronóstico del costo de transporte de larga distancia de contenedores Dry Van cae al 4% de crecimiento interanual

Pronóstico del mercado al contado de EE. UU.

El pronóstico de costos de larga distancia de camiones de carga seca de C.H. Robinson para 2025 está cambiando de un crecimiento interanual del 7% al 4% interanual. Este recorte es en respuesta a las políticas arancelarias emergentes de Estados Unidos como un viento en contra para el crecimiento. Ha habido un cierto retroceso de las importaciones antes de los aranceles, primero por parte de las empresas, y ahora los consumidores están comprando productos por adelantado antes de los aumentos de precios (que están empezando a aparecer).

El cambio de previsión de C.H. Robinson se basa en la creencia de que el adelanto de las importaciones ha terminado en su mayoría y que las precompras de los consumidores se ralentizarán a medida que se agoten las existencias de bienes de menor costo, previos a los aranceles.

Los aumentos de precios de los productos estadounidenses afectarán la demanda de bienes y la misma dinámica afectará las exportaciones debido a los aranceles recíprocos. La menor demanda de mercancías ejercerá una presión a la baja sobre los volúmenes de carga.

La primera publicación del PIB real de EE. UU. en el primer trimestre de 2025 capturó esta dinámica de avance de las importaciones, ya que disminuyó un 0,3% sobre una base anualizada. El aumento de las importaciones fue un lastre del 5% para el crecimiento del PIB, mientras que el aumento de los inventarios internos (presumiblemente impulsado por estas importaciones) ayudó al PIB en un 2,3%. Ambos tienden a ser entrecortados y más cercanos a cero. Revertir estos impactos puntuales situaría el crecimiento del PIB en el primer trimestre de 2025 en torno al 2%.

Esto está un poco por debajo del crecimiento del 2,5-3% experimentado en los últimos trimestres, pero está en línea con las dos décadas previas a la pandemia de COVID-19. El crecimiento del gasto de los consumidores se desaceleró significativamente en el primer trimestre, más aún en bienes que en servicios, lo cual será importante de monitorear desde la perspectiva del transporte de carga.

En última instancia, es imposible saber cómo se resolverán las políticas arancelarias, pero uno de los principales objetivos de estos aranceles es reducir el déficit comercial de los Estados Unidos con algunos de sus principales socios comerciales. Una vez que haya claridad sobre dónde se aplicarán los aranceles, las cadenas de suministro se reconfigurarán para adaptarse a la política. La magnitud y el alcance de las políticas arancelarias determinarán cuánto cambiarán las cadenas de suministro.

Debido a nuestra gran densidad de red, amplitud de ofertas y ventaja de información, C.H. Robinson está perfectamente posicionado para navegar con éxito estos y otros cambios en la cadena de suministro.

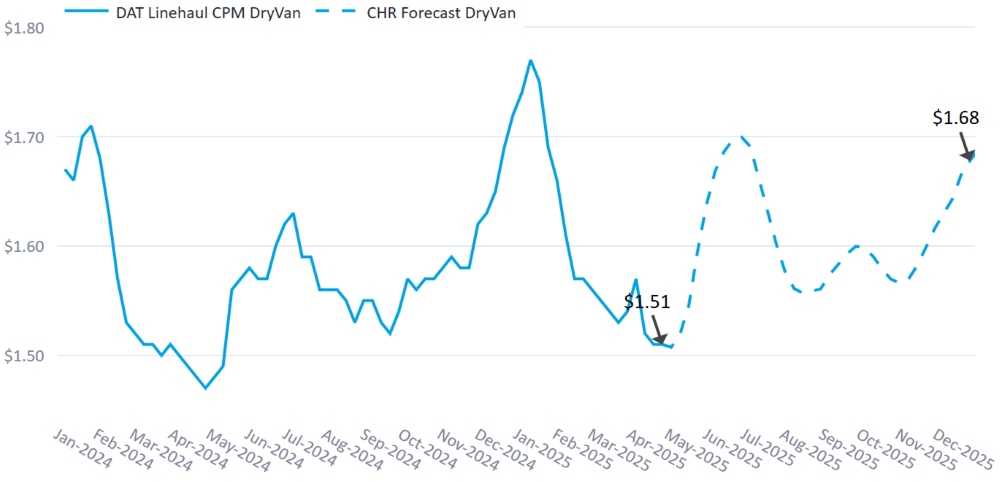

Pronóstico de remolque cerrado

La previsión del costo por milla de las furgonetas secas de C.H. Robinson para 2025 se ha reducido del +7% al +4% interanual.

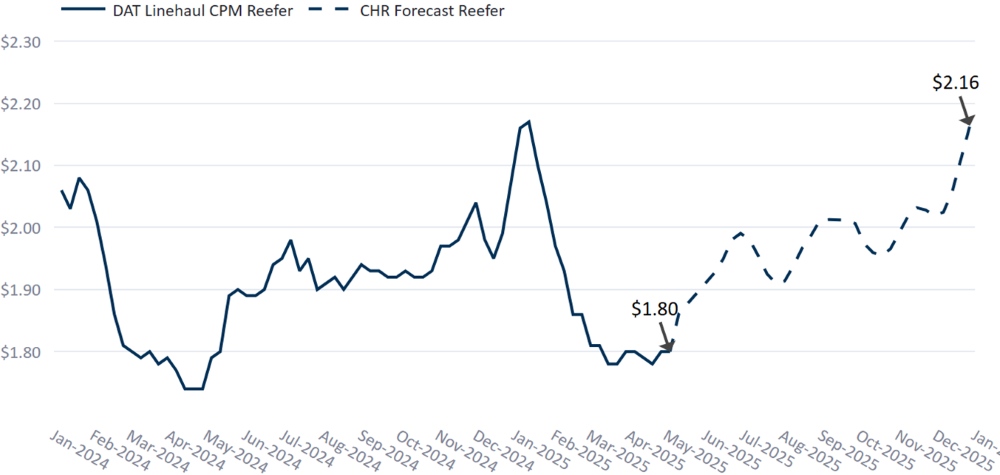

Pronóstico de carga de camiones refrigerados

La previsión de coste por milla de las furgonetas frigoríficas C.H. Robinson para 2025 se ha reducido de +5% a ser ahora de +/-0% interanual.

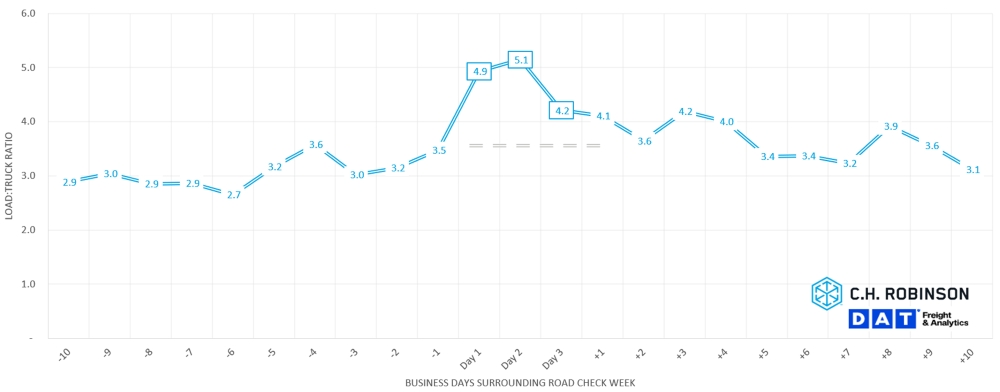

Semana de Roadcheck

La Semana Internacional de Inspección de Carreteras es un evento anual de tres días. Este año ocurrirá entre el 13 y el 15 de mayo de 2025 en Norteamérica. Durante este periodo, los inspectores certificados por CVSA realizan controles de cumplimiento generalizados, inspeccionando un promedio de 15 camiones y autocares cada minuto.

Estas inspecciones a menudo resultan en una menor disponibilidad de camiones, ya que el tiempo dedicado a las inspecciones reduce las horas de servicio de los conductores. Dada la magnitud del evento, estas pérdidas de tiempo se acumulan rápidamente. Además, algunos vehículos podrán ser retirados temporalmente del servicio si se comprueba que no cumplen las normas, lo que reducirá aún más la capacidad.

Los datos de la relación carga-camión (LTR) de DAT para furgonetas secas que abarcan 15 años muestran exactamente cómo la Semana de Inspección afecta al mercado.

DOT Roadcheck Load: Impacto de la relación del camión

Históricamente, los LTR aumentan significativamente durante el evento de tres días, ajustándose entre un 40 y un 60% semana tras semana. El impacto no termina ahí; el día después del evento, el mercado a menudo experimenta una réplica, con LTR subiendo más del 30% semana tras semana.

Si bien otros factores, como la temporada de productos agrícolas o las vacaciones, a veces pueden superponerse e influir en estas tendencias, Roadcheck Week suele ser el principal impulsor del cambio durante estos días. Con la nueva orden ejecutiva en torno a la aplicación de los estándares de dominio del idioma inglés para los conductores, y las incógnitas actuales de la aplicación, podría haber una renuencia de algunos conductores a salir a la carretera durante la semana de Roadcheck. Si bien en general se espera que los impactos sean mínimos, áreas concentradas de poblaciones inmigrantes como Laredo, TX, podrían verse más afectadas que otras.

Reconocer la interrupción es solo una parte de la ecuación, la otra es planificar con anticipación. Los transportistas pueden reducir el impacto permitiendo una mayor flexibilidad con los tiempos de recogida y entrega e incluso ajustando las horas de muelle si es necesario.

Para obtener más información sobre cómo Roadcheck Week puede afectar sus operaciones, comuníquese con su representante de C.H. Robinson para comunicarse con el equipo de capacidad de C.H. Robinson.

Entorno de carga de camiones completos por contrato

Las siguientes perspectivas se derivan de C.H. Robinson Managed Solutions™, que atiende a una amplia cartera de clientes en diversas industrias.

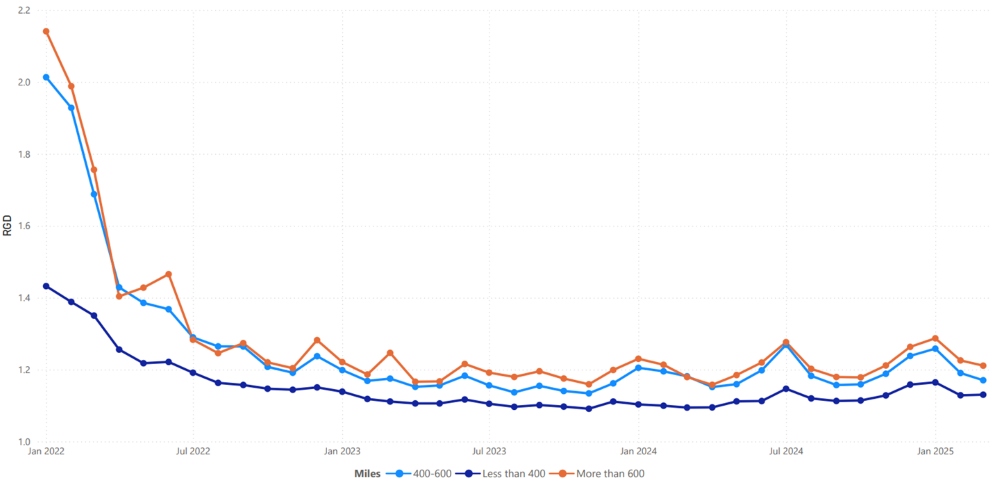

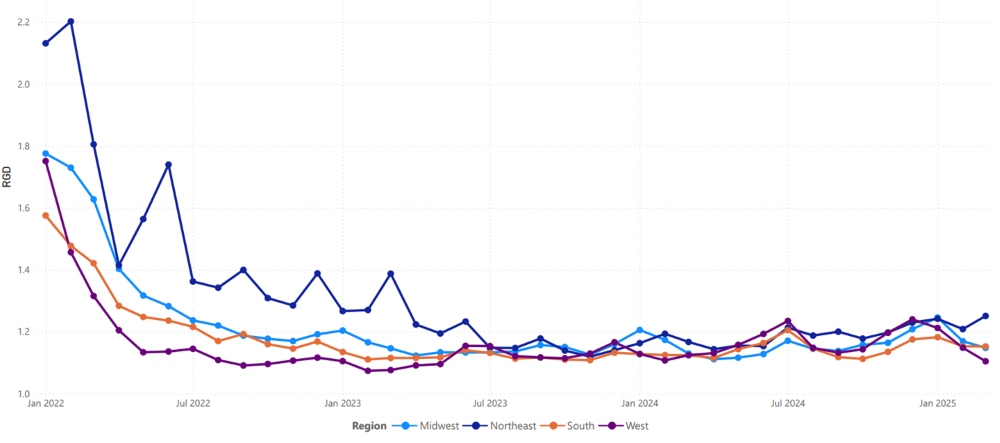

La profundidad de la guía de ruta (RGD) es un indicador de hasta dónde debe llegar un remitente en sus estrategias de respaldo cuando los proveedores de servicios de transporte adjudicados rechazan una oferta. Como se muestra en el siguiente gráfico, el RGD ha permanecido plano en un nivel históricamente bajo durante aproximadamente dos años.

Para los trayectos largos de más de 600 millas, el RGD en abril de 2025 fue de 1,22 (1 indicaría un rendimiento perfecto y 2 indicaría un rendimiento extremadamente pobre), lo cual es ligeramente peor en comparación con el mes de marzo de 2025, que fue de 1,21, y ligeramente peor en comparación con abril de 2024, que fue de 1,16.

La tendencia de los trayectos más cortos, de menos de 400 millas, es similar. El RGD de abril de 2025 en estos trayectos más cortos fue de 1,14, que es ligeramente peor en comparación con el mes anterior de 1,13 y peor que el de abril de 2024 en 1,09.

Métricas de profundidad de la guía de rutas de Norteamérica: Millas

Geográficamente, el Oeste experimentó el cambio más pequeño de todas las regiones, permaneciendo igual que el mes anterior, mientras que el Noreste experimentó el cambio más grande con un empeoramiento del 14%. El RGD todavía se mantiene en niveles bajos, entre 1,10 y 1,26 para todas las regiones.

Guía de rutas de EE.UU.: Métricas de profundidad: Regiones

Camión refrigerado

La primavera trajo más que solo clima cálido a los Estados Unidos. También significa que la temporada de productos está en pleno apogeo. La temporada de productos agrícolas marca un cambio crítico en los mercados de transporte de carga por camión de EE. UU. debido al aumento de los envíos agrícolas que comienzan en regiones del sur como México, Florida, Texas y California en la primavera y luego se desplazan más al norte durante el verano.

Esto provoca un desequilibrio entre la oferta y la demanda, lo que afecta a todos los transportistas, no solo a los transportistas de productos agrícolas. La demanda estacional de remolques con temperatura controlada, junto con la reasignación de equipos y el aumento de la urgencia, reduce la capacidad en todos los modos, aumenta las tarifas e interrumpe las guías de enrutamiento en todo el país.

La interrupción se amplifica aún más por la superposición de eventos estacionales como la demanda floral del Día de la Madre, la Semana de Inspección de Carreteras del DOT y los principales días festivos como el Día de los Caídos en los Estados Unidos, el Día de la Independencia y el Día del Trabajo, todos los cuales crean crisis de capacidad a corto plazo y volatilidad del mercado.

Incluso si no está directamente involucrado en los productos, planifique estratégicamente para mantener el servicio y controlar los costos durante esta temporada de carga crucial. Hay medidas que puede tomar durante todo el año para minimizar el impacto de la temporada de productos agrícolas.

Antes de que comience la temporada:

- Desarrollar una previsión adecuada de la demanda

- Comunique claramente las expectativas con los proveedores

Durante la temporada de productos:

- Proporcione ventanas de recogida y un amplio tiempo de anticipación

- Revisar el rendimiento de los carriles y tender a los carriles de bajo rendimiento

Después de que termine la temporada:

- Evaluar el desempeño general

- Implementar esfuerzos de mejora continua para el próximo ciclo anual

Para obtener más información sobre la temporada de productos agrícolas y las estrategias para superar con éxito los desafíos, lea nuestro nuevo blog de la temporada de productos agrícolas.

Temporada de productos agrícolas Impacto de la carga máxima

Costa Este de los Estados Unidos

Las sandías, el maíz dulce y los tomates han sido algunos de los principales productos básicos que se envían en mayores volúmenes desde Florida. Se espera que esto alcance su punto máximo en mayo y junio, y se desplace hacia el norte, mientras que los volúmenes aumentan en Georgia y las Carolinas (aunque moderadamente en mayo).

Centro de Estados Unidos

En términos generales, la capacidad fuera de la región central se ha moderado bastante, con una excepción para la carga transfronteriza desde México y el sur de Texas. Las sandías, los tomates, las uvas y los aguacates se encuentran entre algunos de los envíos de frutas y verduras de mayor volumen en mayo y junio.

Costa Oeste de los Estados Unidos

El sur de California y el sur de Arizona han experimentado el mayor movimiento de la temporada de productos agrícolas a medida que se cosechan fresas, apio y verduras de hoja verde. Se espera un mayor endurecimiento hasta mayo a medida que la temporada alta se intensifica, incluso el centro de California debería comenzar a ver algunos signos de envío de productos como lechuga y fresas.

Carga de plataforma

Aunque la temporada de productos agrícolas se asocia más comúnmente con el transporte refrigerado, el aumento de la primavera y principios del verano también tiene un impacto significativo en los mercados de transporte de plataforma. Esto se debe en gran medida a la superposición entre el pico de envíos agrícolas, la movilización de proyectos de capital y el aumento estacional de la demanda de materiales de construcción y paisajismo, todos sectores clave que dependen en gran medida de los camiones de plataforma.

A medida que el suelo se descongela y la actividad de la construcción se acelera en gran parte de los Estados Unidos, los productos básicos como la madera, las barras de refuerzo, el mantillo, la tierra, la piedra y el acero comienzan a moverse en mayor volumen. Los suministros de jardinería, como el mantillo y la tierra, a menudo se trasladan en grandes lotes a los minoristas, viveros y sitios de trabajo durante abril y mayo.

El desafío para los transportistas de plataforma no es necesariamente el producto en sí, sino la exposición compartida a un endurecimiento más amplio de la capacidad. A menudo puede haber alguna superposición en los remolques que se pueden usar para mover una carga, por lo que el apriete en un modo se filtra a otros. A medida que otros remolques están menos disponibles para mover productos básicos, la transportadora de plataforma ve simultáneamente un aumento en la demanda de los auges de la construcción, los materiales de paisajismo y las materias primas como el acero y el aluminio.

El reposicionamiento de los equipos de Transportadora para una carga más lucrativa en regiones cálidas conduce a una capacidad volátil y a tarifas spot fluctuantes. En estos mercados, la capacidad al contado cambia a nivel diario y horario. Para aquellos que realizan envíos hacia o cerca de regiones con muchos productos agrícolas (como el sureste o el sur de California), es particularmente importante planificar con anticipación y coordinarse con los proveedores con anticipación y con frecuencia para asegurar la capacidad.

Voz de la transportadora

disminuida.

- Transportadora sigue siendo desafiada por la débil demanda.

- A medida que persiste el mercado flexible, las discusiones sobre la adquisición de transportadoras se han vuelto más activas.

- Transportadora sigue centrada en reducir los costes y las ineficiencias de su negocio, lo que incluye ser más disciplinada a la hora de cobrar por servicios adicionales, como los tiempos de permanencia, que pueden haber dejado pasar anteriormente.

Controladores

- Las solicitudes de conductores son actualmente altas, pero la calidad percibida de algunos conductores no siempre cumple con los estándares.

- Los niveles de retención continúan mejorando para muchas transportadoras ya que los conductores buscan seguridad laboral.

- Transportadora cree que la anunciada aplicación del dominio del idioma inglés podría ser un problema leve a corto plazo, particularmente en comunidades con poblaciones significativas de inmigrantes, especialmente dadas las incógnitas de la aplicación de la ley. En general, se espera una normalización del mercado con una interrupción mínima.

Equipos

- Los costos de los camiones están en aumento mientras que los costos de los remolques están disminuyendo.

- El equipo todavía está ampliamente disponible y los camiones de reemplazo están llegando a tiempo.

- Muchas transportadoras están esperando a entender el impacto de las tarifas antes de pedir nuevos equipos.

Información práctica sobre el mercado del transporte de mercancías

Información práctica sobre el mercado del transporte de mercancías