L'application de la législation sur la langue anglaise se durcit, la capacité reste stable

Marché au comptant américain

Le 25 juin, le gouvernement américain a recommencé à imposer la maîtrise de l'anglais aux conducteurs de poids lourds, en faisant de l'échec à un test routier une infraction à la réglementation sur la mise hors service. Malgré les spéculations selon lesquelles cela pourrait réduire la capacité de chargement au point de modifier l'équilibre entre l'offre et la demande, nous pensons que l'impact sera minime.

Même lors des pics de contrôle, les infractions liées à la langue n'ont concerné qu'un très faible pourcentage de conducteurs, soit environ 0,3% en 2013. Les régions présentant un nombre particulièrement élevé d'infractions se situent dans les zones frontalières entre les États-Unis et le Mexique, qui restent exemptées en vertu des orientations fédérales actuelles.

En outre, les conducteurs de camions américains doivent déjà passer un examen pour obtenir un permis commercial, et l'application de l'examen sur route peut être incohérente en raison de sa subjectivité. Une parfaite maîtrise de l'anglais n'est pas nécessaire. Les inspecteurs sont censés s'assurer que les conducteurs sont en mesure de se déplacer sur les routes et de comprendre les fonctionnaires avec lesquels ils peuvent être amenés à interagir.

Jusqu'à présent, l'application de la législation est restée limitée et n'a pas atteint une échelle susceptible d'avoir un impact significatif sur la capacité des camions. Bien que certaines infractions aient été commises, elles correspondent aux attentes basées sur les données historiques. Le récent resserrement des capacités semble être dû à des facteurs saisonniers liés à l'activité de fin de mois/trimestre et au congé du 4 juillet.

Avec un marché toujours excédentaire et de nombreux transporteurs qui se sont déjà adaptés aux attentes en matière de conformité linguistique, certains conducteurs seront certainement touchés, mais nous ne pensons pas que ce changement de règles fera sensiblement pencher la balance de la capacité.

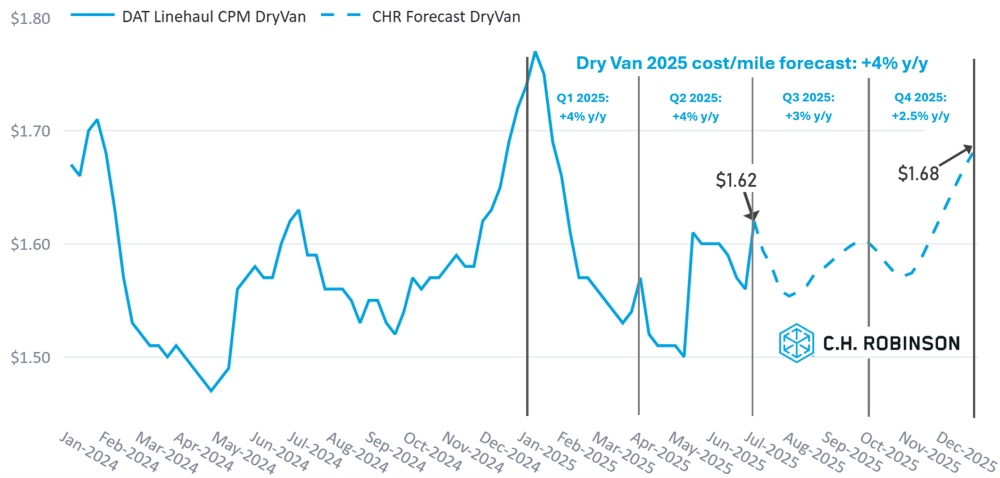

Prévisions du marché spot américain : Chargement complet de fourgonnettes sèches

Les prévisions de C.H. Robinson pour 2025 concernant le coût par kilomètre des fourgonnettes sèches restent à +4% pour l'année. Comme c'est typiquement le cas selon les saisons, les taux au troisième trimestre devraient diminuer après le pic des saisons des fruits et légumes et des boissons.

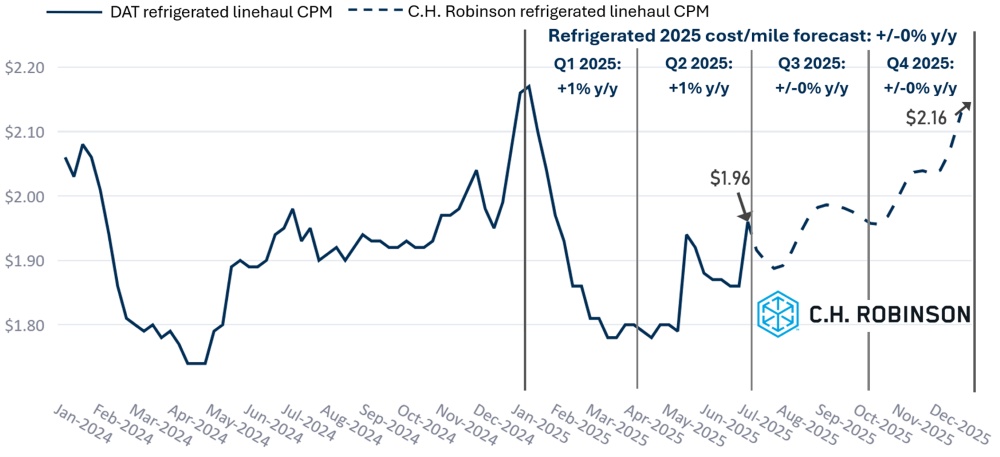

Prévisions du marché spot américain : Transport frigorifique de lots complets

Les prévisions de C.H. Robinson pour 2025 concernant le coût par kilomètre des camionnettes réfrigérées restent inchangées par rapport à l'année précédente.

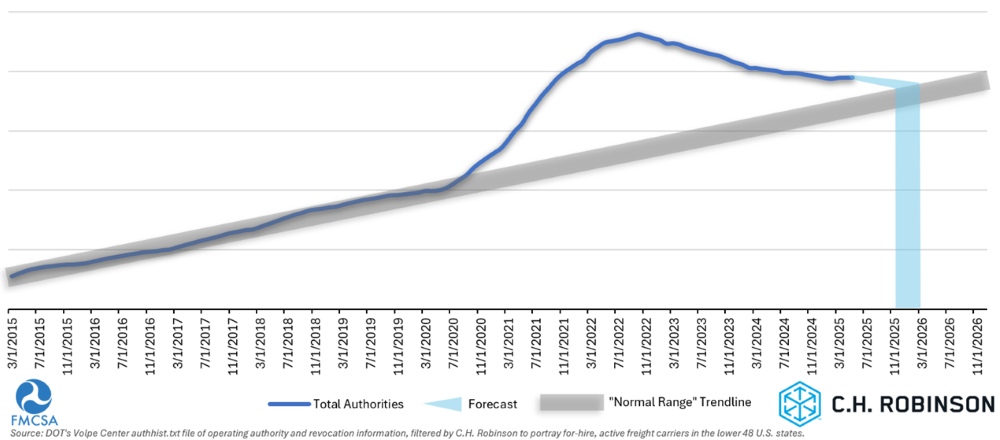

Prévisions de capacité pour le compte d'autrui

Si le rythme actuel d'attrition des transporteurs américains se poursuit, nous prévoyons que la capacité reviendra aux normes historiques au plus tôt en novembre de cette année, voire plus tard.

Le nombre de transporteurs autorisés à opérer a légèrement augmenté en mai pour le deuxième mois consécutif. Cela est probablement dû au fait que les saisons des produits et des boissons amènent plus de fret sur le marché. Avec la baisse attendue des taux au troisième trimestre, l'attrition des transporteurs devrait reprendre.

Environnement de transport contractuel de lots complets

Les informations suivantes proviennent de C.H. Robinson Managed Solutions™, qui sert un large portefeuille de clients dans divers secteurs d'activité.

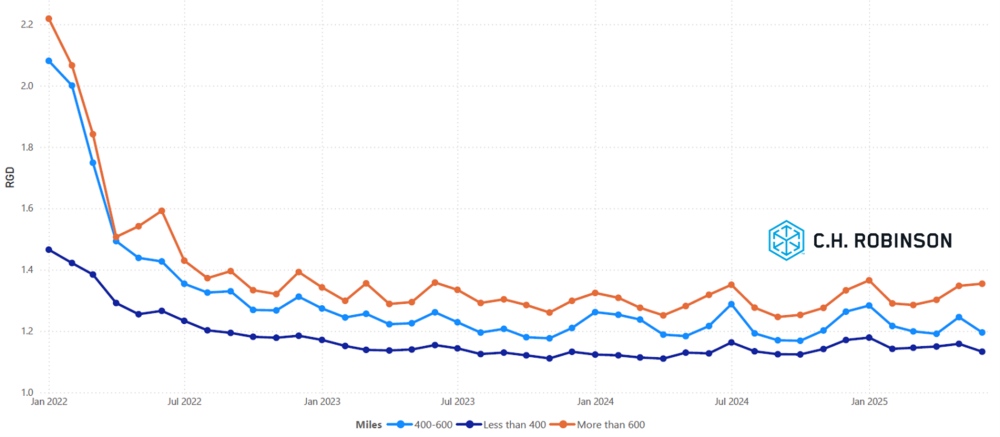

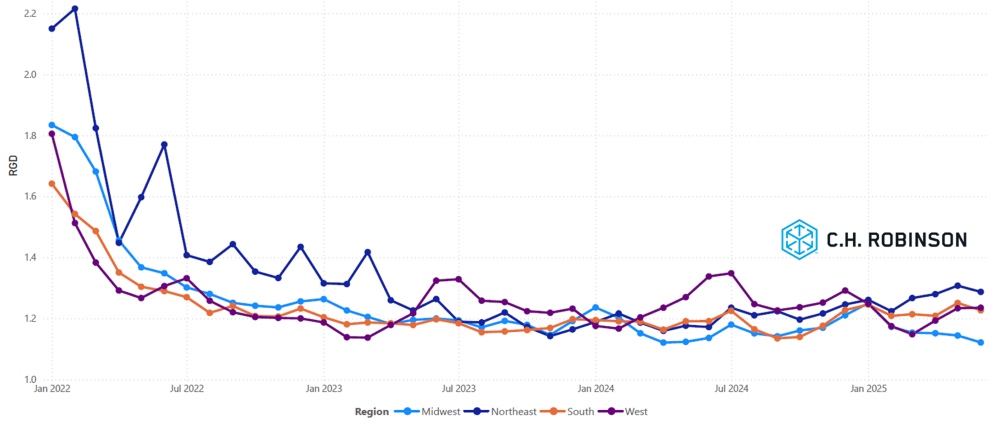

La profondeur du guide d'itinéraire est un indicateur de l'ampleur des stratégies de sauvegarde qu'un chargeur doit mettre en œuvre lorsque les fournisseurs de transport retenus rejettent un appel d'offres. Une profondeur de 1 correspond à une performance parfaite et une profondeur de 2 à une performance extrêmement faible. Comme le montre le graphique suivant, la profondeur des guides de route est restée stable à un niveau historiquement bas depuis environ deux ans.

Pour le mois de juin, la profondeur du guide de route pour l'ensemble des régions et des expéditions des États-Unis était de 1,21, soit une légère amélioration par rapport au mois précédent (1,23).

Du point de vue du kilométrage, les longs trajets de plus de 600 miles avaient une profondeur de guidage de 1,35 en juin - identique à celle de mai 2025 et légèrement inférieure à celle de juin 2024, qui était de 1,32. La tendance est la même pour les trajets plus courts, inférieurs à 400 miles. La profondeur du guide de route pour juin 2025 sur ces trajets plus courts était de 1,13, ce qui est légèrement meilleur que le mois précédent (1,16) et identique à juin 2024 (1,13).

Guide des itinéraires en Amérique du Nord - mesures de profondeur : Milles

Sur le plan géographique, l'ouest des États-Unis a connu la plus faible variation de toutes les régions, restant stable par rapport au mois précédent, tandis que le Midwest a connu la plus forte variation, s'améliorant de 2%.

Guide des itinéraires aux États-Unis - Mesures de la profondeur : Régions

Transport frigorifique de chargement de camion complet

Côte Est des Etats-Unis

Les volumes de fruits et légumes dans le Sud-Est sortent actuellement de leur pic saisonnier, sous l'effet de la forte demande du 4 juillet. Les volumes les plus importants sont enregistrés en Géorgie du Sud et dans le nord de la Floride. En outre, les premières récoltes des exploitations des Carolines commencent à contribuer à la production régionale globale. Les expéditions de pastèques sont un moteur important de l'activité, C.H. Robinson transportant environ 450 chargements par semaine en provenance de la région.

Le marché du fret réfrigéré en Géorgie a connu d'importantes contraintes de capacité, avec des ratios chargement/camion atteignant 30:1 ou plus dans les zones rurales de l'État. Le manque de capacité est aggravé par l'augmentation des volumes de fret, ce qui fait de la pression sur les taux le défi le plus important pour les chargeurs à l'heure actuelle. Selon les données de Circana, les ventes de fruits et légumes ont augmenté de 2,3% par rapport à l'année précédente. La Géorgie a connu une forte saison de croissance cette année, et les volumes plus élevés ont accru la pression sur la capacité de sortie.

Les conditions du marché devraient évoluer rapidement au cours des prochaines semaines, étant donné que le 4 juillet est passé et que les saisons des produits et des boissons commencent à s'achever avant la fête du travail. Lorsque la récolte de la Géorgie du Sud s'achèvera, les volumes remonteront vers le nord, dans les Carolines, où les récoltes se poursuivront pendant encore un mois environ.

Centre des États-Unis

Les régions du Centre-Nord et des Grands Lacs, avant et immédiatement après le 4 juillet, ont connu de légères perturbations qui ont eu un impact sur les coûts et la couverture. Ces conditions étaient conformes aux prévisions saisonnières et se sont stabilisées depuis. À l'avenir, ces zones géographiques devraient connaître un resserrement régulier des conditions jusqu'au mois d'août, à mesure que la saison des fruits et légumes s'installera dans des régions clés telles que le sud et le centre de l'Illinois, l'Indiana et le Michigan.

Dans le centre-sud des États-Unis, le comportement du marché s'est largement aligné sur la saisonnalité typique autour de la période des vacances. Les envois avec des délais de livraison limités ou d'autres caractéristiques difficiles ont été confrontés à des coûts élevés et à des contraintes de couverture. Toutefois, ces pressions devraient s'atténuer d'ici la mi-juillet, et les conditions de marché plus calmes devraient se poursuivre jusqu'à la fin de l'été, à moins de perturbations imprévues avant le quatrième trimestre.

Ouest des États-Unis

La Californie du Nord est actuellement en pleine saison des fruits et légumes, avec des volumes importants de fraises et de légumes variés qui devraient se poursuivre tout au long des mois d'été.

À Nogales, en Arizona, l'augmentation des expéditions de pastèques et de raisins réduit la capacité et fait grimper les coûts de transport. Après les vacances du 4 juillet, les conditions ont commencé à s'améliorer, la récolte de ces produits ayant commencé à se déplacer vers d'autres régions productrices.

Le nord-ouest du Pacifique dispose actuellement d'une grande capacité. Alors que des perturbations mineures devraient se poursuivre en juillet en raison du début de la saison des cerises dans l'État de Washington, le principal défi dans la région est l'augmentation des coûts de transport à l'arrivée causée par un volume de transport à la sortie limité.

Dans l'ensemble, la capacité régionale dans l'ouest des États-Unis devrait suivre les schémas saisonniers habituels en juillet, avec une réduction des taux pendant la majeure partie du mois.

Chargement à plat

Les conditions du marché du camionnage à plat sont restées relativement stables. Une exception est le Mid-South (Texas, Oklahoma, Louisiane et Arkansas), où le resserrement se poursuit en raison d'un mélange de projets de fret et d'une demande estivale en hausse.

De telles fluctuations régionales sont courantes pendant les mois d'été et devraient persister à mesure que l'activité des projets et des secteurs sensibles à la chaleur s'intensifie.

D'un point de vue économique, les signaux restent mitigés. La construction résidentielle continue de se refroidir, ce qui constitue un frein potentiel pour les matériaux de construction. En revanche, les légères augmentations des stocks de l'industrie manufacturière et du commerce suggèrent une stabilisation dans certains secteurs industriels, ce qui pourrait soutenir une demande de base stable.

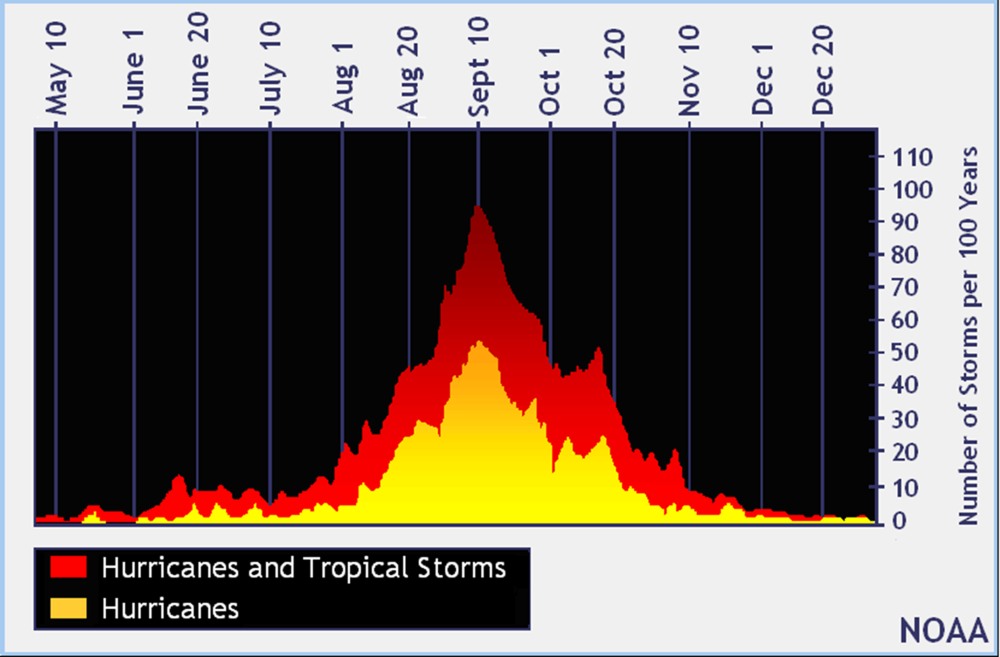

La saison des ouragans a commencé. Si le pic se produit généralement entre septembre et octobre, comme le montre le graphique ci-dessous de la National Oceanic and Atmospheric Administration, de fortes tempêtes survenant plus tôt dans la saison peuvent encore modifier la capacité régionale et créer une volatilité à court terme.

Ces dynamiques liées aux conditions météorologiques seront importantes à surveiller tout au long du troisième trimestre, en particulier sur les marchés côtiers. Si les tempêtes tropicales peuvent perturber tous les modes de transport de marchandises, elles sont particulièrement difficiles pour les camions à plate-forme en raison des matériaux de construction qui doivent être transportés pour la reconstruction.

En général, l'environnement du fret à plat est proche des prévisions saisonnières, la demande étant déterminée par un mélange d'incertitude économique et d'opportunités régionales. Les observateurs du marché devraient continuer à surveiller les indicateurs économiques, les conditions météorologiques et les tendances en matière d'infrastructures pour déceler d'éventuels changements au cours du second semestre de l'année.

La voix du transporteur

Observations d'un échantillon représentatif des 450 000 transporteurs de C.H. Robinson :

Marché

- De nombreux transporteurs ont pris presque toutes les mesures possibles pour réduire leurs coûts d'exploitation. Des augmentations de tarifs pourraient s'avérer nécessaires pour maintenir la rentabilité.

- Le nombre total de kilomètres parcourus par les passagers continue d'augmenter, en raison de la diminution des opportunités sur le marché.

Conducteurs

- Le vivier de conducteurs reste abondant, ce qui permet aux transporteurs d'être sélectifs dans leur recrutement. Les équipements non assis sont rares et intentionnels lorsqu'ils se produisent.

Équipement

- Les transporteurs de taille moyenne à grande continuent d'investir pour s'assurer que leurs flottes restent à jour.

- En raison des droits de douane, la disponibilité et le coût des pièces et des équipements posent problème.

Des analyses exploitables sur le transport de marchandises

Des analyses exploitables sur le transport de marchandises