Scarica le diapositive

Scarica le diapositive

Aumento dei costi di trasporto a causa della contrazione dell'offerta: prospettive di mercato per il 2026

Aggiornato: giovedì, agosto 07, 2025 | 06:00 CDT

Onthispage

Mercato spot statunitense

Previsione della tariffa spot per i carichi completi per il 2025

C.H. Robinson sta rivedendo al ribasso le previsioni sulla tariffa spot per il carico su camion per il 2025, con la variazione prevista su base annua (a/a) che passerà da +4,0% a +2,0%. Questo cambiamento riflette i costi che sono stati inferiori alle attese dopo la festività del Memorial Day, non a causa di cambiamenti significativi nelle prospettive per la seconda metà del 2025.

Previsione della tariffa spot per i carichi completi per il 2026

C.H. Robinson prevede che le tariffe spot per i carichi completi negli Stati Uniti aumenteranno modestamente nel 2026, con un aumento a/a di circa il 2% per i furgoni secchi e le merci refrigerate. Questa aspettativa è modellata principalmente da fattori di fornitura di carichi completi. Ad oggi, ci sono poche prove di un catalizzatore all'orizzonte che suggerisca che i volumi di merci aumenteranno materialmente il prossimo anno.

Il prodotto interno lordo (PIL) reale degli Stati Uniti è stato volatile nel 2025 a causa delle forti oscillazioni delle importazioni e delle esportazioni e del conseguente impatto sulle scorte. Escludendo questi fattori, è evidente che la crescita annualizzata della domanda interna di beni e servizi è decelerata all'1,5% nel 1° trimestre 2025 e all'1,1% nel 2° trimestre 2025 dal 3% del 2024.

La maggior parte di questo rallentamento può essere attribuita a livelli più bassi di spesa dei consumatori, che è il principale motore dell'economia statunitense e anche dei volumi di trasporto merci statunitensi. Con i beni importati che iniziano a riflettere l'aumento dei prezzi e il rallentamento dell'immigrazione, non ci aspettiamo una ripresa sostanziale della crescita statunitense.

Dal lato dell'offerta, gli ordini modesti di trattori di Classe 8 e il ritmo con cui i vettori più piccoli lasciano il mercato indicano che la capacità di autotrasporto sta continuando a razionalizzarsi. Questa dinamica è stata particolarmente evidente durante i periodi di stress stagionale, come la Road Check Week, quando l'inasprimento del mercato spot ha determinato una maggiore volatilità dei costi rispetto agli anni precedenti. Si prevede che la continua volatilità dei costi intorno a questi eventi continuerà, a causa della riduzione dell'offerta di vettori.

Il fattore principale dell'aumento delle previsioni per il 2026 è l'inflazione in corso dei costi di gestione di un camion. L'indagine dell'American Transportation Research Institute (ATRI), pubblicata di recente, mostra un aumento di quasi il 4% dei costi operativi dei carichi completi nel 2024 a/a, escluso il carburante. Questo aumento del 4% si aggiunge a un'inflazione dei costi operativi triennale del 25%.

Inoltre, l'indagine ATRI indica che l'inflazione è continuata nel 2025, con un aumento del 1° trimestre 2025 di quasi il 2% rispetto all'intero anno 2024. I dati di anteprima di ATRI per il 2025 e i nostri sondaggi sui vettori mostrano che questa tendenza persiste. Mentre l'inflazione più ampia aumenta, l'aumento dei costi di gestione di un camion avrà un impatto ancora maggiore man mano che una maggiore capacità esce dal mercato.

Per gli spedizionieri, ciò significa che il mercato dei carichi completi può rimanere generalmente equilibrato tra domanda e offerta, ma è probabile che le pressioni sui costi dei vettori esercitino un'influenza costante al rialzo sulle tariffe, soprattutto durante i periodi di interruzioni. Cambiamenti significativi nelle condizioni economiche, nella politica commerciale o nell'offerta dei vettori potrebbero modificare queste aspettative e le nostre previsioni per il 2026. In vista della stagione RFP e della pianificazione del 2026, mettiti in contatto con un rappresentante C.H. Robinson per assisterti nella pianificazione degli scenari.

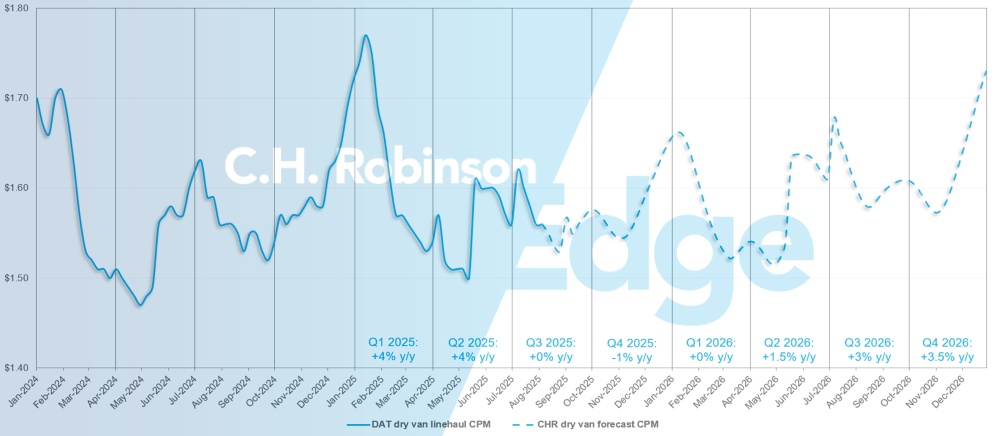

Previsioni per il mercato spot degli Stati Uniti: furgoni secchi

La previsione del costo per chilometro dei furgoni asciutti di C.H. Robinson per il 2025 è stata ridotta a +2% a/a, mentre la previsione per il 2026 è stata rilasciata a +2% a/a.

Previsioni per il mercato spot di C.H. Robinson per furgoni secchi

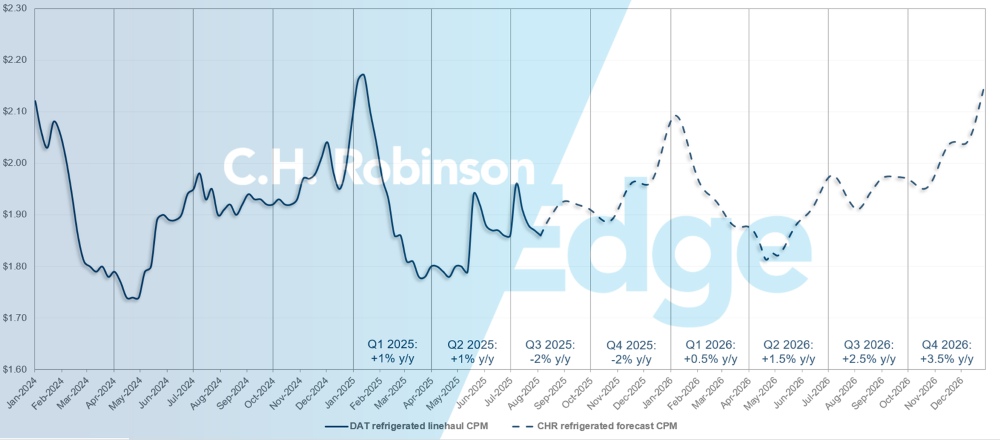

Previsioni sul mercato spot degli Stati Uniti: carico di camion refrigerato

La previsione del costo per chilometro dei furgoni refrigerati C.H. Robinson per il 2025 è stata leggermente ridotta a -1% a/a, mentre la previsione per il 2026 è stata rilasciata a +2% a/a.

Previsioni per il mercato spot di C.H. Robinson sui carichi refrigerati

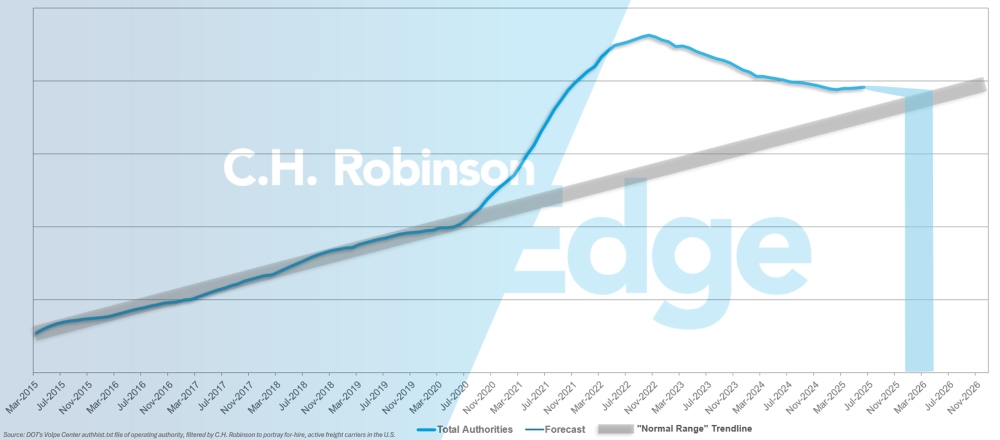

Previsione del vettore a noleggio

Se l'attuale ritmo di abbandono dei vettori statunitensi dovesse continuare, il numero di vettori con l'autorità di operare tornerebbe a un livello storico all'inizio del 2026, forse più tardi.

Previsioni del vettore a noleggio C.H. Robinson

Il numero di vettori con autorità è diminuito nuovamente a giugno, dopo un leggero aumento a maggio a causa di un temporaneo aumento stagionale dei volumi. Nei prossimi mesi è previsto un ulteriore abbandono dei vettori a livelli bassi.

Ambiente di carico completo a contratto

Le seguenti informazioni sono state ricavate da C.H. Robinson Managed Solutions™, che serve un ampio portafoglio di clienti in diversi settori.

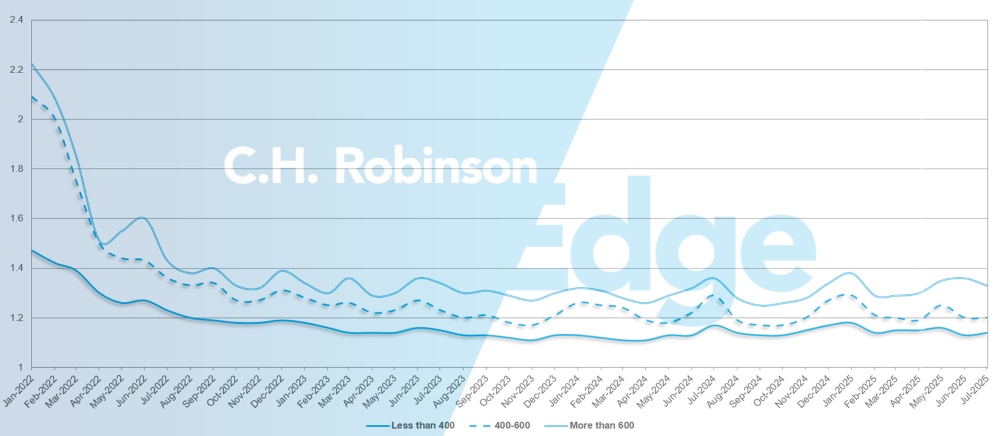

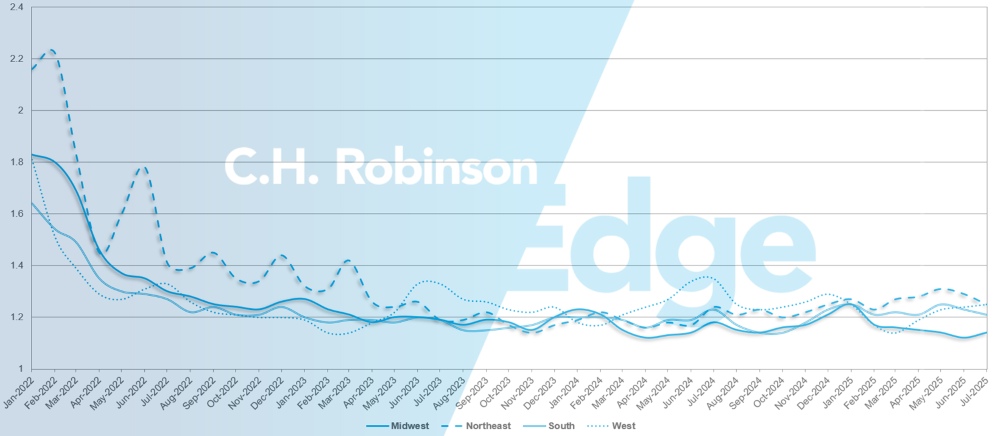

La profondità della guida del percorso è un indicatore di quanto lontano uno spedizioniere deve spingersi nelle proprie strategie di backup quando i fornitori di servizi di trasporto aggiudicatari rifiutano un'offerta. 1 sarebbe una prestazione perfetta e 2 sarebbe estremamente scarsa. Come mostrato nel grafico seguente, è rimasto piatto a un livello storicamente basso per circa tre anni.

Per il mese di luglio, la profondità della guida del percorso in tutte le regioni degli Stati Uniti e le spedizioni sono state di 1,2, un leggero miglioramento rispetto al mese precedente di 1,21.

Dal punto di vista del chilometraggio, i lunghi tragitti di oltre 600 miglia hanno avuto una profondità di guida del percorso di 1,33 a luglio, migliore dell'1,35 del mese precedente e dell'1,35 di luglio 2024.

Per i tragitti più brevi inferiori a 400 miglia, la profondità della guida del percorso per luglio 2025 è stata di 1,14, leggermente peggiore rispetto al mese precedente di 1,13 ma migliore di luglio 2024 a 1,16.

Metriche di profondità della guida del percorso del Nord America: miglia

Geograficamente, l'Ovest ha registrato la variazione più contenuta di tutte le regioni, con un peggioramento dell'1% rispetto al mese precedente, mentre il Nord-Est ha registrato la variazione più consistente, con un miglioramento del 3,3%. La profondità della guida del percorso rimane ancora a livelli bassi tra 1,14 e 1,25 per tutte le regioni degli Stati Uniti.

Metriche di profondità della guida del percorso degli Stati Uniti: regioni

Carichi completi refrigerati

Costa orientale degli Stati Uniti

Il mercato refrigerato del sud-est in uscita rimane debole, con un'ampia capacità prontamente disponibile. Il trasporto merci destinato alla Florida è attualmente il più impegnativo, a causa del limitato volume in uscita dallo stato.

Anche il mercato del nord-est è complessivamente debole, anche se un notevole aumento dell'attività di trasporto merci dal Massachusetts ha creato una certa tensione. Se possibile, aggiungi il tempo di consegna quando pianifichi le spedizioni fuori o vicino al Massachusetts per assicurarti il miglior prezzo.

Stati Uniti centrali

Il mercato del Midwest rimane relativamente stabile, con una capacità ampiamente disponibile e dipendente solo dalla tariffa. È stato osservato un recente aumento dell'attività di trasporto merci in Indiana e Michigan e i vettori hanno dato la priorità alle spedizioni più semplici e semplici.

Al di fuori del Missouri e dell'Arkansas, la capacità in giornata rimane limitata, anche se la disponibilità migliora con il preavviso. Il trasporto merci in uscita da Dallas ha sperimentato sacche intermittenti di ristrettezze, ma nel complesso si tratta di una dinamica di tariffa-contro-capacità. Le merci con un unico ritiro e consegna si muovono in modo efficiente e alle tariffe più competitive. Il Texas meridionale continua a mostrare una capacità costante con interruzioni minime.

Si prevede che queste tendenze si manterranno per tutto il Labor Day e nel 4° trimestre del 2025, con l'unica interruzione prevista per il fine settimana festivo stesso. Inoltre, le tariffe per le merci dirette al sud-est sono in aumento, poiché l'interesse dei vettori in quella direzione è ora limitato.

Costa occidentale degli Stati Uniti

Le recenti transizioni stagionali delle materie prime della West Coast hanno iniziato a modificare le dinamiche del mercato del trasporto merci. A Washington, la stagione delle ciliegie dovrebbe concludersi all'inizio di agosto, il che dovrebbe allentare alcuni vincoli di capacità transazionale e creare una breve tregua nel mercato in vista della stagione delle mele a settembre.

Le spedizioni di uva da taglio dall'Arizona sono passate alla California. Ciò ha comportato un aumento dei costi in entrata in Arizona, a causa del minor carico di merci per i vettori per ottenere un carico di ritorno. Al contrario, i tassi in uscita dall'Arizona sono diminuiti. La California ha registrato costi elevati per i carichi a corto raggio, in particolare quelli prenotati con tempi di consegna ridotti, nonché per le spedizioni destinate al Pacifico nord-occidentale e all'Arizona, sebbene la capacità rimanga accessibile.

Questo mese, si prevede che i costi di trasporto a lungo raggio dall'ovest verso il sud-est aumenteranno a causa della mancanza stagionale di merci disponibili laggiù, mentre le tariffe verso il Midwest e il nord-est continuano a stabilizzarsi o diminuire leggermente.

Carico su camion a pianale ribassato

Si prevede che le sacche di limitata capacità di pianali persisteranno fino alla fine dell'estate, ma il mercato più ampio si sta gradualmente stabilizzando.

Le condizioni hanno seguito i modelli stagionali a luglio, con un calo del rapporto carico/camion nazionale dopo il picco di maggio e giugno. Il mercato ha iniziato a normalizzarsi dopo le vacanze del 4 luglio, anche se le regioni isolate hanno sperimentato una volatilità a breve termine, in particolare le aree con un concentrato di trasporto di progetti o impatti meteorologici persistenti.

I volumi del mercato spot rimangono ben al di sopra dei livelli del 2024, ma si sono moderati dall'inizio della primavera, in gran parte trainata dall'attività di spedizione in vista degli aumenti tariffari statunitensi. Con l'attenuarsi di questa impennata e la riduzione del picco di trasporto merci per l'edilizia, è improbabile che le tariffe spot a pianale più elevate dell'inizio di quest'anno persistano.

Dal momento che la Federal Reserve ha recentemente annunciato che l'obiettivo del tasso di interesse rimarrà al 4,25%-4,50% per combattere l'inflazione, ciò significa anche che è improbabile che gli investimenti di capitale aumentino in modo significativo e che non è imminente una maggiore domanda di materiali da costruzione e produzione. Con l'avvicinarsi del picco della stagione degli uragani, c'è il rischio di danni causati dalle tempeste, che richiederebbero un'impennata dei materiali da costruzione. Un aumento improvviso, brusco e localizzato della domanda potrebbe far pendere la bilancia verso tariffe piatte più elevate.

Come notato nell'aggiornamento del mercato merci di C.H. Robinson di luglio, si prevede che la stagione degli uragani raggiungerà il picco tra l'inizio e la metà di settembre. Avere un piano prima che una tempesta sia all'orizzonte è altamente raccomandato per gli spedizionieri che spostano merci da o verso gli stati della costa orientale e del Golfo.

Per rimanere all'avanguardia, molti spedizionieri si stanno concentrando su tre strategie chiave: estendere i tempi di consegna, garantire la capacità in anticipo per ottenere prezzi competitivi e rimanere flessibili utilizzando tutti i tipi di attrezzature compatibili su cui le loro merci possono passare in sicurezza. Una risorsa potente è il rapporto di ispezione della catena di approvvigionamento di C.H. Robinson, un modo efficace per scoprire le inefficienze, convalidare le strategie di instradamento e ridurre l'esposizione ai costi nascosti. Anche in un mercato in fase di indebolimento, questi passaggi pratici aiutano a promuovere i risparmi e a garantire la stabilità del servizio.

Voce del portatore

Osservazioni da una sezione trasversale dei 450.000 vettori a contratto della rete C.H. Robinson:

Mercato

- Nel complesso, i tassi sembrano entrare in un modello stabile, seguendo le aspettative stagionali.

- Alcuni vettori stanno cercando di riconciliare le rotte per ottimizzare il volume che si adatta meglio alle loro reti.

Driver

- I conducenti sono numerosi, ma i vettori continuano a dare la priorità ai conducenti di qualità più elevata.

- L'applicazione più rigorosa delle norme sulla conoscenza della lingua inglese per i conducenti negli Stati Uniti non sta avendo un impatto significativo.

Attrezzature

- Diversi vettori hanno descritto la riduzione delle dimensioni della loro flotta per aumentare il flusso di cassa. Stanno rimuovendo attrezzature più generiche, come i rimorchi per furgoni a secco, con conseguente maggiore specializzazione.

Approfondimenti utili sul trasporto merci

Approfondimenti utili sul trasporto merci