Scarica le slide

Scarica le slide

Guida ai segnali di congestione e capacità per la pianificazione oceanica all'inizio del 2026

Edito: giovedì, gennaio 08, 2026 | 12:00 CDT

Onthispage

Il mercato dell'Oceano Transpacifico sta entrando a gennaio con un mix di picchi stagionali e dinamiche strutturali. Si prevede che le importazioni negli Stati Uniti aumenteranno in vista del Capodanno Lunare del 15 febbraio, mentre gli spedizionieri accelerano il carico prima che le fabbriche chiudano per le festività. Questa breve e intensa ondata creerà una domanda temporanea nei porti per il trasporto di trasporto, trasporto su camion interno e distribuzione regionale, mentre le importazioni da altre regioni globali dovrebbero rimanere stabili a meno che non cambino i dazi.

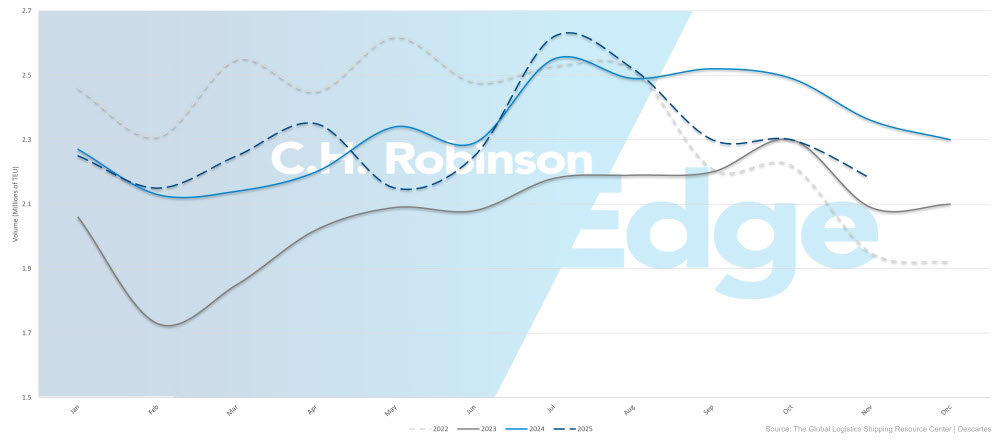

I volumi delle importazioni statunitensi mostrano un miglioramento modesto: novembre è diminuito dell'11,6% su base annua, meglio rispetto al calo previsto del 19,7%, e dicembre è calato del 12,7%. Le importazioni per l'intero anno 2025 sono previste a 25,2 milioni di unità equivalenti venti piedi (TEU), in calo di appena l'1,4% rispetto al 2024.

Si prevede che gennaio segni il primo aumento delle importazioni mese su mese (m/m) in sei mesi, anche se i volumi rimangono al di sotto dei livelli dello scorso anno. A livello globale, la crescita della domanda oceanica è prevista solo per l'1-2% nel 2026, mentre le compagnie aeree continueranno a utilizzare vele vuote e aggiustamenti di servizio selettivo per gestire la capacità eccessive della flotta. Un dollaro statunitense più debole e l'assenza di contro-dazi sui beni statunitensi continuano a sostenere una domanda costante alle esportazioni.

Volumi di importazione di container statunitensi (TEU) 2022-2025

Una ripresa più ampia dei servizi nel Canale di Suez rimane subordinata a un cessate il fuoco sostenuto in Medio Oriente e a una riduzione dei costi assicurativi per il rischio bellico. CMA CGM prevede di riavviare alcuni servizi di Suez a gennaio, mentre altri operatori non hanno ancora confermato la partecipazione.

La sovracapacità della flotta globale di container—unita alla riapertura del Canale di Suez e a una demolizione minima delle navi rispetto alla crescita della flotta—suggerisce che il mercato difficilmente subirà pressioni sostenute oltre questo picco pre-festività. Le portaerei possono implementare navigazioni a vuoto o aggiustamenti di servizio, ma queste misure sono costose e difficilmente modificheranno sostanzialmente le condizioni nel breve termine.

Queste dinamiche oceaniche stanno influenzando le condizioni nazionali di carico su camion negli Stati Uniti. La recente strettezza invernale nel mercato del trasporto su camion domestico sembra legata alla stagionalità, al meteo, alla disponibilità di attrezzature e guidatori piuttosto che a un aumento sostenuto della domanda. Anche se le importazioni pre-Capodanno lunare hanno temporaneamente aumentato l'attività nei porti, indicatori interni ed esterni mostrano che la domanda complessiva di merci interna rimane relativamente stabile.

Ciò suggerisce che, poiché la capacità di trasporto nazionale continua a diminuire, la pressione sul trasporto interno è guidata più dal tempismo e dalla concentrazione delle spedizioni che da un ampio cambiamento del mercato.

Gli spedizionieri dovrebbero pianificare proattivamente l'ondata di importazioni pre-Capodanno Lunare, assicurarsi lo spazio in anticipo e monitorare sia la capacità oceanica che quella interna. L'aumento pre-Capodanno lunare, unito a un mercato del trasporto merci interno che sta vivendo un'elevata sensibilità ai tassi, potrebbe rendere il mese interessante prima che inizi il periodo di pausa delle importazioni a metà febbraio. Per una comprensione più approfondita dello stato attuale del trasporto su camion nazionale, consulta la sezione Truckload di questo rapporto.

Asia

Punti salienti regionali

Dall'Asia al Nord America

Previsione: Si prevede che la domanda debole persista fino a gennaio e all'inizio del 2026. Le portaerei continuano a mantenere programmi di navigazione in branco per bilanciare la capacità con le condizioni di mercato. I tassi spot potrebbero subire aumenti limitati a gennaio, in particolare sulle corsie della costa occidentale degli Stati Uniti (USWC), dovuti all'attività di prenotazione pre-Capodanno Lunare. Le tariffe sulla costa orientale degli Stati Uniti (USEC) rimangono più leggere, anche se le navigazioni mirate a vuoto dovrebbero aiutare a sostenere la stabilità dei prezzi.

Dinamiche di mercato: La domanda debole riflette l'incertezza commerciale continua e la normalizzazione delle scorte da parte degli importatori statunitensi dopo il precedente anticipo di caricamento. La congestione a Singapore e in altri hub di trasbordo del Sud-est asiatico continua ad estendere i tempi di transito per il carico che richiede il prosseguire il movimento, causata dall'accumulo delle navi, dalle limitazioni infrastrutturali e dall'effetto di stallio derivante dalle deviazioni nel Mar Rosso. Le spedizioni dirette verso il Nord Asia affrontano meno vincoli operativi.

Guardando al futuro, Premier Alliance prevede di espandere la capacità del Pacific Southwest di circa il 20% ad aprile 2026, uno sviluppo che potrebbe influenzare le tariffe spot e la disponibilità di slot nel medio termine.

Dall'Asia all'Europa

Previsione: Le condizioni di mercato dovrebbero rimanere generalmente stabili fino a gennaio, anche se l'affidabilità dei tempi continuerà a essere messa in discussione dalla congestione nei porti europei e nei centri di trasbordo. CMA CGM prevede di riprendere alcuni servizi selezionati nel Canale di Suez a gennaio; tuttavia, un rendimento più ampio per gli operatori rimane incerto. Si prevede che un forte utilizzo della capacità e la domanda pre-Capodanno Lunare mantengano i prezzi spot in rialzo fino a metà gennaio, con requisiti di prenotazione più rigidi.

Dinamiche di mercato: Le preoccupazioni per la sicurezza nel Mar Rosso continuano a deviare le navi in Africa, rimuovendo di fatto circa il 10% della capacità globale poiché i viaggi più lunghi riducono la frequenza annuale delle navigazioni. La congestione persistente nei principali porti europei—tra cui Anversa, Amburgo e Rotterdam—rallenta il turnaround delle navi, mentre i colli di bottiglia negli hub di trasbordo asiatici come Singapore interrompono ulteriormente i programmi.

Qualsiasi miglioramento sostenuto della capacità e dei tempi di transito dipende da un cessate il fuoco duraturo in Medio Oriente e da premi assicurativi per il rischio di guerra più bassi. La ripresa graduale della CMA CGM a Suez segna il primo impegno importante da parte dei vettori ed è gestita con cautela per evitare una nuova congestione.

Importanti conclusioni che si possono trarre

Gli spedizionieri che trasportano merci dall'Asia agli Stati Uniti dovrebbero pianificare attentamente in base a orari di navigazione vuoti, con prenotazioni anticipate e comunicazione proattiva critiche fino a gennaio. Per il carico diretto in Europa, prevedetevi tempi di transito prolungati e monitorate gli annunci dei vettori relativi al Canale di Suez, poiché una ripresa più ampia del trasporto attraverso il canale potrebbe migliorare significativamente la capacità e l'affidabilità dei transiti più avanti nel 2026.

Nord America

Punti salienti regionali

Dal Nord America all'Asia

Previsione: La domanda rimane debole, con conseguenti piccoli aggiustamenti di capacità. Generalmente lo spazio è disponibile, anche se il carico che necessita di sbarco attraverso hub congestionati del Sud-est asiatico continua ad affrontare condizioni più difficili.

Dinamiche di mercato: I volumi di esportazione rimangono contenuti mentre le scorte estere rimangono in gran parte rifornite. La congestione nei principali hub, in particolare Singapore, continua ad estendere i tempi di transito per il carico trasbordato, mentre le spedizioni dirette verso il Nord Asia rimangono in gran parte invariate.

Dal Nord America all'Europa

Previsione: La capacità rimane limitata rispetto alle origini sulla costa del Golfo degli Stati Uniti (USGC), mentre l'USEC offre una disponibilità relativamente migliore. La congestione portuale europea continuerà a influire sull'affidabilità dei programmi, e le tariffe dovrebbero rimanere fino a gennaio, supportate dall'aumento del Sistema di Scambio delle Emissioni dell'UE a partire dal 1° gennaio.

Dinamiche di mercato: La congestione continua nei porti europei continua a rallentare la rotazione delle navi, riducendo la capacità effettiva. Un euro forte mantiene le esportazioni statunitensi relativamente costose, moderando la domanda. Le modifiche ai servizi da parte della Cooperazione Gemini (Maersk e Hapag-Lloyd) mirano a migliorare la connettività transfrontaliera. Le spedizioni dirette verso i principali hub europei affrontano meno vincoli rispetto a quelle che richiedono il transbordo.

Dal Nord America al Sud Asia, Medio Oriente, Africa (SAMA)

Previsione: Le opzioni di vettori che servono il Medio Oriente e il subcontinente indiano si sono espanse oltre Mediterranean Shipping Company (MSC) e CMA CGM, anche se questi due vettori continuano a offrire la copertura più completa. La disponibilità di spazio è migliorata per l'India, mentre Bangladesh e Pakistan rimangono più limitati, con la maggior parte dei vettori che dipende dal trasbordo. I principali hub—inclusi i porti del Mediterraneo occidentale, Jebel Ali, Abu Dhabi, Mundra e Colombo—restano congestionati, creando sfide di programmazione continue.

I tassi rimangono elevati ma mostrano primi segnali di allentamento con l'ingresso di ulteriori opzioni da parte degli operatori. Riduzioni significative sono improbabili fino alla ripresa delle operazioni nel Canale di Suez. CMA CGM prevede di riavviare i servizi sul Canale di Suez a gennaio 2026 con il suo servizio Indamex dall'India all'USEC, insieme a alcuni servizi diretti all'Europa. Le navigazioni vuote, in particolare sulle rotte dirette agli Stati Uniti, continuano a influenzare la pianificazione dei programmi e la disponibilità di spazio.

Dinamiche di mercato: I vincoli strutturali continuano a limitare la capacità effettiva e a prolungare i tempi di transito. Sebbene l'ampliamento della partecipazione delle portaerei offra opzioni più competitive, la dipendenza da servizi indiretti e da navigazioni a vuoto in corso aggiunge incertezza e rafforza la necessità di una pianificazione attenta. Lo spazio verso l'India beneficia di una domanda moderata e di una maggiore attenzione ai vettori, mentre Bangladesh e Pakistan rimangono limitati a causa dei servizi diretti limitati e della congestione degli hub. Le tariffe elevate riflettono queste sfide strutturali, i percorsi più lunghi legati alla chiusura di Suez e l'incertezza persistente sulle tempistiche di normalizzazione.

Operatori come Ocean Network Express (ONE), Orient Overseas Container Line (OOCL) e Hapag-Lloyd sembrano posizionarsi per la crescita su queste corsie una volta che il tracciato del Canale di Suez riprenderà nel 2026.

Dal Nord America al Sud America

Previsione: Il mercato rimane in alta stagione, con un servizio generalmente affidabile e disponibilità di spazi competitivi. CMA CGM, Cosco e ZIM riportano affidabilità del calendario dell'86% o superiore. Gli spazi portuali e per le navi sono aperti per prenotazioni di gennaio, anche se si applicano sovrapprezzi durante la stagione di punta su alcune corsie selezionate, in particolare verso le destinazioni caraibiche.

Dinamiche di mercato: La forte domanda dei consumatori e l'attività di rifornimento continuano a sostenere i volumi di picco stagionale sulle rotte sudamericane e caraibiche. A differenza di altri mestieri che stanno vivendo una domanda più debole, i volumi qui rimangono resilienti.

I servizi indiretti che richiedono il transbordo possono comunque subire ritardi, prolungando i tempi complessivi di transito. L'affidabilità complessiva e i prezzi sono migliorati significativamente rispetto agli ultimi anni, creando condizioni favorevoli per gli spedizionieri. La prevista interruzione del servizio CES di Hapag-Lloyd nel 2026 potrebbe influire sulle connessioni da St. John, New Brunswick, verso il Sud America, richiedendo potenzialmente ulteriori percorsi indiretti.

Gli sviluppi geopolitici in Venezuela portarono a brevi interruzioni operative in alcuni porti caraibici e centri di trasbordo all'inizio di gennaio. Alcuni spedizionieri hanno riscontrato piccoli ritardi legati alla congestione portuale e agli aggiustamenti di programmazione, ma i servizi si erano in gran parte normalizzati al momento della pubblicazione di questo rapporto.

Dal Nord America all'Oceania

Previsione: Lo spazio dalle origini USWC rimane moderatamente limitato a causa delle navigazioni a pezzi strutturali, anche se la capacità complessiva è sufficiente e le tariffe rimangono competitive. Il carico diretto in Nuova Zelanda continua a richiedere la fumigazione all'origine, in base alle date di imbarcazione a partire dal 1° settembre 2025, per rispettare le normative sulle cimici puzzolenti marroni.

Dinamiche di mercato: La morbidezza post-picco nei mercati oceanici sta guidando queste condizioni. I vincoli di spazio USWC sono di natura strutturale, legati al progetto del servizio e alle navigazioni a vuoto piuttosto che alla resistenza della domanda. Guardando al futuro, il servizio Eagle di MSC dell'USEC, che lancerà a marzo 2026, aggiungerà una terza opzione di servizio diretto, aumentando la capacità e la flessibilità di instradamento.

Importanti conclusioni che si possono trarre

Gli esportatori nordamericani dovrebbero dare priorità alla prenotazione anticipata e alla pianificazione proattiva su tutte le principali rotte commerciali per assicurarsi spazio e mitigare l'impatto delle navigazioni a vuoto e della congestione portuale. Per il carico diretto in Europa, diversificare i porti di destinazione può aiutare a evitare i gateway più congestionati, con le origini USEC che generalmente offrono una migliore disponibilità rispetto a quelle USGC.

La spedizione in Asia richiede un coordinamento stretto attorno a orari di navigazione vuoti, con prenotazioni anticipate particolarmente critiche per le destinazioni del Sud-est asiatico. Le corsie per Sud America e i Caraibi continuano a offrire opportunità interessanti, supportate da una maggiore affidabilità e da prezzi competitivi. Per il Medio Oriente e l'India, la prenotazione anticipata e l'uso strategico di opzioni ampliate per i vettori possono aiutare a ottimizzare la qualità e i costi del servizio.

Europa

La regione continua ad affrontare una significativa congestione portuale, riducendo la capacità efficace e compromettendo l'affidabilità dei tempi. La carenza di container e telai persiste in tutto l'entroterra europeo, causata dalla congestione e dalla persistente carenza di conducenti. Nonostante questi vincoli, si prevede che il mercato rimarrà relativamente stabile fino a gennaio, con probabilità che sia i tassi che lo spazio reggeranno. Gli aumenti di tariffa annunciati dalle navi di origine mediterranea potrebbero non concretizzarsi completamente a meno che ulteriori congestioni o navigazioni a vuoto non restringano ulteriormente le condizioni.

Punti salienti regionali

Dall'Europa al Nord America

Previsione: Si prevede che il mercato rimarrà relativamente stabile fino a gennaio nonostante il potenziale sovrapcapio. Tariffe e spazio probabilmente rimarranno ai livelli attuali, con aumenti dalle origini mediterranee che difficilmente si convertiranno a meno che la congestione non peggiori o non vengano introdotte ulteriori navigazioni a vuoto. L'affidabilità degli orari continua a essere influenzata dalla congestione portuale in tutta Europa.

Dinamiche di mercato: La congestione nei principali porti europei—in particolare Anversa, Amburgo e Rotterdam—continua a creare effetti a catena in tutta la catena di approvvigionamento. I ritardi impediscono alle navi di tornare in Europa come previsto, riducendo la capacità effettiva di carico disponibile per gli esportatori.

La carenza di container e telai nell'entroterra si aggrava man mano che le attrezzature rimangono intrappolate nell'entroterra, mentre la carenza di guidatori ostacola ulteriormente il riposizionamento. Un forte euro rispetto al dollaro statunitense attenua la competitività delle esportazioni, mantenendo i volumi moderati, mentre l'incertezza sulla politica tariffaria statunitense spinge gli esportatori a rimanere cauti riguardo ai volumi di spedizione.

Importanti conclusioni che si possono trarre

Gli spedizionieri europei che trasportano merci in Nord America dovrebbero pianificare le continue interruzioni del programma legate alla congestione portuale e inserire un ulteriore tempo di riserva nella pianificazione della catena di approvvigionamento. La prenotazione anticipata, unita a flessibilità e opzioni di instradamento di backup, può aiutare a mitigare il rischio di ritardo. Gli spedizionieri dovrebbero anche monitorare le fluttuazioni valutari e gli sviluppi della politica commerciale, poiché entrambi potrebbero presentare opportunità o sfide in evoluzione nei prossimi mesi.

Asia meridionale, Medio Oriente, Africa (SAMA)

Le esportazioni di trasporto marittimo dal subcontinente indiano continuano ad affrontare condizioni divergenti a seconda del mercato di destinazione. Il commercio verso il Nord America rimane sotto pressione da dazi statunitensi fino al 50%, che stanno attenuando la domanda e esercitando una pressione al ribasso sui tassi. Ulteriori venti contrari sono emersi con l'imposizione di aumenti tariffari fino al 50% sulle importazioni dall'India a partire dal 1° gennaio, con un impatto su circa 2 miliardi di dollari di esportazioni in settori tra cui automobili, parti automobilistiche, tessile, ferro e acciaio, plastica e articoli in pelle.

Al contrario, il commercio dal subcontinente indiano verso l'Europa rimane relativamente stabile. L'annuncio di CMA CGM di riprendere il servizio Indamex tramite il Canale di Suez a gennaio 2026 rappresenta uno sviluppo positivo significativo, migliorando i tempi di transito e aggiungendo capacità efficace al mercato.

Punti salienti regionali

SAMA al Nord America

Previsione: Si prevede che i livelli dei tassi di gennaio rimarranno sostanzialmente stabili, con il potenziale di modesti aggiustamenti al ribasso. Spazio e capacità sono disponibili nelle principali rotte del subcontinente indiano, e le attrezzature restano facilmente accessibili nei porti e nei depositi container interni. Gli aumenti generali delle tariffe e le sovrapposizioni per la stagione di punta inizialmente previsti per il 1° gennaio sono stati posticipati al 15 gennaio. Le compagnie potrebbero tentare aumenti parziali o totali più avanti nel mese se la domanda dovesse mostrare un miglioramento misurabile.

Dinamiche di mercato: La domanda di esportazione dall'India verso il Nord America rimane contenuta, trainata principalmente dai dazi statunitensi che continuano a sopprimere i volumi e a limitare la capacità dei vettori di attuare aumenti tariffari. La decisione di posticipare le aggiustamenti tariffari di gennaio riflette un mercato in cui la capacità supera la domanda. Ulteriori pressioni derivano dai nuovi dazi del Messico sulle principali categorie di esportazione indiana. Mentre l'India sta perseguendo un accordo commerciale preferenziale con il Messico, l'incertezza su tempi e risultati probabilmente limiterà la domanda a breve termine.

SAMA verso l'Europa

Previsione: La domanda dal subcontinente indiano verso il Nord Europa e il Mediterraneo dovrebbe rimanere stabile fino a gennaio. I livelli di servizio dovrebbero rimanere costanti, con ampio spazio disponibile per la maggior parte delle crociere. Le tariffe sono in gran parte stabili, con le compagnie che offrono prezzi spot su alcune partenze selezionate e restano aperte ad accordi annuali a lungo termine per assicurarsi volumi impegnati.

Dinamiche di mercato: Questa corsia commerciale rimane relativamente equilibrata, sostenendo una domanda costante e tassi stabili. Uno sviluppo chiave è la ripresa pianificata da parte della CMA CGM del servizio Indamex tramite il Canale di Suez sia per i viaggi in direzione est che in direzione ovest, che ridurrebbe significativamente i tempi di transito rispetto alle rotte intorno all'Africa. La rotta di Suez riduce ogni viaggio di circa 6.000 miglia nautiche — riducendo i tempi di transito di circa due settimane — e di fatto aumenta capacità permettendo alle navi di completare più rotazioni annuali.

Le compagnie aeree offrono opportunità spot e restano ricettive ai contratti annuali, dando priorità ai flussi di carico prevedibili e alla pianificazione a lungo termine rispetto agli aumenti tariffari a breve termine. L'incertezza continua riguardo all'instradamento e alla politica commerciale rafforza il valore dei volumi impegnati in questo contesto di mercato.

Importanti conclusioni che si possono trarre

Per le spedizioni dirette in Nord America, gli esportatori dovrebbero monitorare il periodo del 15 gennaio in cui potrebbero essere attuati aumenti differiti, anche se le condizioni attuali suggeriscono che i tassi rimarranno relativamente stabili. La disponibilità di spazi e attrezzature offre flessibilità per prenotazioni a breve termine. Gli esportatori che spediscono in Messico dovrebbero valutare l'impatto dei nuovi dazi sui loro prodotti specifici e seguire attentamente le trattative commerciali dell'India, poiché qualsiasi accordo potrebbe modificare l'esposizione tariffaria e le prospettive della domanda.

Per il carico diretto all'Europa, gli esportatori possono sfruttare le opportunità spot attuali e considerare accordi annuali a lungo termine per garantire la stabilità dei tassi fino al 2026. Gli spedizionieri dovrebbero monitorare attentamente il ritorno del servizio Indamex da parte della CMA CGM tramite il Canale di Suez, che si prevede ridurrà significativamente i tempi di transito e migliorerà l'affidabilità complessiva del servizio.

Il contrasto tra la domanda nordamericana sotto pressione e la domanda europea stabile evidenzia l'importanza della diversificazione del mercato. Quando possibile, gli esportatori potrebbero trarre beneficio dallo spostamento dei volumi verso l'Europa per ridurre l'esposizione alle rotte statunitensi influenzate dai dazi.

Sud America

Le condizioni per le esportazioni oceaniche sudamericane variano a seconda della costa mentre il mercato si sposta verso gennaio 2026. I mercati della costa orientale continuano ad affrontare significativi impatti sulla politica commerciale, in particolare a causa dei dazi statunitensi del 50% su materie prime chiave come lo zucchero, spingendo gli esportatori a diversificare verso l'Europa e altre destinazioni. Nonostante queste difficoltà, i principali porti brasiliani continuano a dimostrare generalmente solide prestazioni operative.

I mercati della costa occidentale—inclusi Cile, Colombia e Perù—stanno vivendo una moderata volatilità dei tassi, con i prezzi sotto pressione a causa dell'ampia capacità delle navi nonostante i flussi costanti di esportazione agricola stagionale. Una considerazione chiave di pianificazione per il carico diretto in Asia è la sovrapposizione a metà febbraio tra il Capodanno Lunare (15–23 febbraio) e il Carnevale brasiliano (16–17 febbraio), quando fabbriche cinesi e aziende brasiliane chiudono contemporaneamente.

Punti salienti regionali

Dal Sud America all'Asia

Previsione: Lo spazio per le navi rimane facilmente disponibile fino a gennaio, con le compagnie portaportacontainer attivamente alla ricerca di carichi. La sovrapposizione tra il Capodanno Lunare e il Carnevale brasiliano a metà febbraio comprimerà le finestre di prenotazione, richiedendo una pianificazione anticipata per evitare ritardi nelle spedizioni.

Dinamiche di mercato: La capacità in eccesso continua a sopprimere i tassi su questa rotta commerciale, portando i vettori a dare priorità ai container da 40 piedi, che generano ricavi per slot di nave più elevati rispetto alle unità da 20 piedi. La sovrapposizione tra Capodanno Lunare e Carnevale crea una breve ma critica interruzione, limitando l'attività di prenotazione e elaborazione. Quando le operazioni riprendono, è probabile accumulare arretrati, aumentando il rischio di ritardi per spedizioni non pianificate.

Separatamente, il governo brasiliano sta valutando potenziali aumenti tariffari sulle importazioni di acciaio dalla Cina nel 2026 per proteggere i produttori nazionali. Sebbene non siano state prese decisioni definitive, qualsiasi cambiamento di politica potrebbe influenzare i volumi futuri di carico e il posizionamento delle attrezzature.

Dal Sud America al Nord America

Previsione: I flussi di transbordo via Cartagena, Kingston e Panama dovrebbero rimanere generalmente regolari fino a gennaio, con solo lievi ritardi quando le navi arrivano fuori dai periodi programmati. Il successo delle prenotazioni è maggiore per i mittenti che rispettano gli impegni di volume dei vettori. La disponibilità di container da 20 piedi rimane criticamente limitata e si prevede che continuerà a limitare alcuni movimenti di esportazione.

Dinamiche di mercato: Le esportazioni brasiliane continuano a sentire l'impatto dei dazi statunitensi, accelerando la diversificazione verso mercati alternativi in Asia e Medio Oriente. L'effetto è più marcato nello zucchero, dove i volumi destinati agli Stati Uniti sono diminuiti di oltre l'80%.

Lo squilibrio delle attrezzature rimane una sfida: le importazioni arrivano prevalentemente in container da 40 piedi, mentre le principali merci da esportazione — come legno, piastrelle e zucchero — richiedono contenitori da 20 piedi. Questa discrepanza mantiene la disponibilità estremamente limitata nonostante i prezzi competitivi. Il servizio Conosur di Maersk, operato con Hapag-Lloyd, ha completato la transizione terminale a DP World Santos il 5 gennaio 2026, il che potrebbe migliorare la coerenza operativa. Le esportazioni di caffè verso gli Stati Uniti continuano dopo la rimozione dei dazi a novembre, evidenziando la resilienza di questo commercio anche se i volumi complessivi tendono a diminuire.

Dal Sud America all'Europa

Previsione: Si prevede che lo spazio rimarrà fortemente limitato fino a gennaio, senza prevedere sollievi a breve termine. Gli spedizionieri dovrebbero pianificare le prenotazioni almeno con quattro settimane di anticipo, poiché il sovrappagamento comporta già il trasporto di merci arrotolate. La domanda di merci speciali—inclusi spedizioni sovradimensionate, di progetto e di alto valore—dovrebbe aumentare, trainata principalmente dalle forti esportazioni di caffè e tabacco.

Dinamiche di mercato: La capacità limitata è guidata da una domanda costante di esportazione agricola, in particolare da parte degli acquirenti europei che si approvvigionano di prodotti brasiliani. Per gestire la congestione al gateway di Londra, CMA CGM, MSC e ONE hanno esteso i servizi fino a Southampton, offrendo opzioni alternative di instradamento. Altri operatori continuano a fermare al gateway di Londra senza restrizioni.

Il precedente dazio statunitense del 50% sul caffè brasiliano aveva spostato alcuni volumi verso l'Europa, aumentando le esportazioni verso destinazioni come Germania e Italia. Sebbene i volumi complessivi di esportazione stiano diminuendo, un aumento dei prezzi per unità sostiene il fatturato totale. La stagione del tabacco sta aggiungendo ulteriore pressione, con i trasportatori che preferiscono contenitori asciutti da 40 piedi dopo la stagione dello zucchero. In questo contesto, negoziare un tempo libero prolungato è fondamentale, poiché i costi di demurrage e detenzione possono rapidamente erodere i margini.

Importanti conclusioni che si possono trarre

Gli esportatori della Costa Est del Sud America (SAEC) si trovano di fronte a un mercato europeo limitato dalla capacità, rendendo essenziali prenotazioni con almeno quattro settimane di anticipo. Per il carico diretto in Asia, la pianificazione dovrebbe concentrarsi sulla sovrapposizione a metà febbraio tra il Capodanno Lunare e il Carnevale brasiliano; Le spedizioni di febbraio dovrebbero essere completate entro il 10 febbraio per evitare rischi di arretrato.

Il carico diretto negli Stati Uniti resta in difficoltà, spingendo a continuare la diversificazione verso mercati alternativi. Gli esportatori di caffè possono sfruttare la forte domanda europea, anche se i volumi complessivi stanno tendendo a diminuire. La carenza di container da 20 piedi per l'esportazione come legno e piastrelle verso il Nord America richiede soluzioni creative, tra cui la consolidazione in container da 40 piedi dove possibile o l'approvvigionamento da origini alternative con migliore disponibilità di attrezzature.

Gli esportatori della Costa Ovest del Sud America (SAWC) dovrebbero mantenere la flessibilità di prenotazione e coordinarsi strettamente nella pianificazione delle attrezzature, in particolare per il carico refrigerato durante i periodi di picco di esportazione agricola, quando le attrezzature specializzate sono limitate.

Oceania

Le condizioni di esportazione in Oceania rimangono generalmente positive per gennaio 2026, supportate da un miglioramento della disponibilità di spazio su diversi servizi chiave dopo il picco di fine anno. La domanda agricola stagionale—in particolare di cereali, legumi, vino e proteine—continua a sostenere i volumi, mentre i vettori gestiscono attivamente le attrezzature e l'equilibrio della rete per mantenere un servizio affidabile.

Punti salienti regionali

Oceania in Asia

Previsione: I servizi per il Nord Asia rimangono ampiamente aperti fino a gennaio, con spazio disponibile sia per carichi secchi che refrigerati. Le compagnie stanno esaminando le prenotazioni esistenti e stanno valutando volumi aggiuntivi per gennaio, in particolare dalla costa orientale australiana. Diversi servizi per il Sud-est asiatico stanno anche riaprendo dopo il picco di fine anno, con Brisbane che offre un forte accesso sia allo spazio che alle attrezzature.

Dinamiche di mercato: La migliore disponibilità riflette il rilascio delle "cover booking" di dicembre che le compagnie hanno tenuto durante il picco di fine anno per garantire la domanda prevista. Con il fatto che queste prenotazioni si sono sbloccate, la capacità è stata riaperta, offrendo agli esportatori maggiore flessibilità. I vettori stanno attivamente cercando il carico di gennaio, rendendo preferibili le spedizioni di inizio mese prima della pressione del Capodanno Lunare a fine gennaio. Brisbane continua a distinguersi come una porta affidabile, con squilibri di equipaggiamento meno gravi rispetto ad altri porti australiani.

Oceania verso Nord America

Previsione: Lo spazio sulle corsie Trans-Pacific rimane selettivo fino a gennaio, anche se si prevede che le condizioni si attenueranno con l'ingresso dei nuovi servizi all'inizio del 2026. Gli esportatori dovrebbero pianificare le spedizioni in anticipo e rimanere flessibili nell'instradamento, utilizzando servizi regionali di navetta dove necessario per merci sensibili al tempo.

Dinamiche di mercato: Lo spazio limitato persiste sulle corsie transpacifiche mentre la domanda statunitense costante di prodotti oceanici mantiene la capacità post-picco limitata. I nuovi servizi—incluso l'Eagle Service di MSC dell'USEC a partire da marzo 2026—amplieranno la capacità e le opzioni di instradamento, contribuendo ad alleviare i vincoli attuali. Fino ad allora, gli esportatori possono affidarsi a navette regionali tramite hub come Singapore o Hong Kong, aggiungendo da cinque a sette giorni ai tempi di transito ma migliorando la flessibilità delle prenotazioni.

Dall'Oceania all'Europa

Previsione: La slancio delle prenotazioni per cereali, vino e merci generali sta aumentando fino a gennaio. La disponibilità sta migliorando su più servizi, con i portalettere aperti a esaminare le spedizioni spot fino all'inizio del 2026.

Dinamiche di mercato: La forte domanda agricola—in particolare di cereali e vino—sta portando le prenotazioni verso destinazioni europee. Gli operatori hanno risposto riposizionando o aumentando capacità a gennaio per supportare l'aumento stagionale. La domanda europea per il vino oceanico rimane robusta, con prodotti australiani e neozelandesi che mantengono una posizione di alto livello nonostante una più ampia incertezza economica.

Oceania a SAMA

Previsione: La crescente domanda di esportazioni dirette all'Africa sta creando nuove opportunità fino a gennaio e nel primo trimestre del 2026. La disponibilità sta migliorando su più servizi, con i corrieri aperti a esaminare le spedizioni spot.

Dinamiche di mercato: Gli esportatori dell'Oceania stanno diversificando sempre più nei mercati africani, spinti dalle crescenti importazioni di cibo, materiali da costruzione e beni manifatturieri man mano che queste economie si espandono. Questa diversificazione riduce la dipendenza dai mercati europei tradizionali, supportando al contempo un migliore utilizzo delle attrezzature e un migliore equilibrio del backhaul per i vettori.

Oceania a Oceania (Trans-Tasman)

Previsione: I servizi rimangono stabili nonostante piccoli aggiustamenti di orario durante il periodo delle festività. Le navette Trans-Tasman tra Australia e Nuova Zelanda operano in modo affidabile fino a gennaio, con tratte alternative via Nuova Zelanda disponibili se necessario.

Dinamiche di mercato: Il commercio Trans-Tasman continua a fornire un servizio costante, riflettendo la sua importanza per i beni di consumo e gli input manifatturieri. Le rotte alternative tramite Nuova Zelanda offrono maggiore flessibilità per la consolidazione, le connessioni successive e l'ottimizzazione degli orari.

Importanti conclusioni che si possono trarre

Gli esportatori dell'Oceania dovrebbero confermare la prontezza del carico per gennaio il prima possibile per assicurarsi le navigazioni preferite, in particolare sulle rotte transpacifiche dove lo spazio rimane selettivo. Brisbane offre forti opportunità per le esportazioni di gennaio, con un accesso affidabile sia allo spazio che alle attrezzature per il carico diretto in Asia.

I vettori hanno implementato politiche di prenotazione a un solo rollo per il carico secco senza assegnazione di container, il che significa che le spedizioni che mancano la partenza prenotata possono essere effettuate solo una volta prima di perdere la prenotazione. La consegna puntuale al porto è quindi fondamentale. La flessibilità nell'instradamento e nei tempi rimarrà essenziale fino a gennaio, mentre gli operatori continuano a ottimizzare le reti post-punta. Quando i servizi diretti sono pieni, rotte alternative tramite hub regionali—che aggiungono da cinque a sette giorni ai tempi di transito—possono offrire opzioni di prenotazione garantite.

Gli esportatori agricoli dovrebbero approfittare di una maggiore disponibilità verso Europa, Medio Oriente e Africa, con le compagnie che rimarranno aperte a opportunità spottime fino al primo trimestre del 2026. Le esportazioni dirette in Africa rappresentano un'opportunità di diversificazione in crescita, mentre i prossimi lanci di servizi—in particolare Eagle Service di MSC a marzo—dovrebbero essere monitorati attentamente, poiché potrebbero aumentare capacità e migliorare la competitività dei tassi più avanti nel trimestre.

Approfondimenti utili sul trasporto merci

Approfondimenti utili sul trasporto merci