L'applicazione della lingua inglese si inasprisce e la capacità rimane stabile

Mercato spot statunitense

Il 25 giugno, il governo degli Stati Uniti ha ripreso a far rispettare la conoscenza della lingua inglese per i camionisti, rendendola una violazione fuori servizio se i conducenti non superano un test su strada. Nonostante le speculazioni secondo cui ciò potrebbe ridurre la capacità di carico dei camion al punto da spostare l'equilibrio tra domanda e offerta, riteniamo che l'impatto sarà minimo.

Anche al picco dell'applicazione delle norme, le violazioni linguistiche hanno interessato una percentuale molto piccola di conducenti, circa lo 0,3% nel 2013. Le regioni con un numero particolarmente elevato di violazioni si sono verificate nelle zone di confine tra Stati Uniti e Messico, che rimangono esenti secondo le attuali linee guida federali.

Inoltre, i camionisti statunitensi devono già superare un test per ottenere una licenza commerciale e l'applicazione del test su strada potrebbe essere incoerente data la sua soggettività. Non è richiesta una perfetta padronanza dell'inglese. Gli ispettori dovrebbero garantire che i conducenti possano navigare a sufficienza sulle strade e comprendere i funzionari con cui potrebbero dover interagire.

Finora l'applicazione è rimasta limitata e non su una scala tale da avere un impatto materiale sulla capacità dei camion. Sebbene siano state emesse alcune violazioni, queste sono in linea con le aspettative basate sui dati storici. Il recente inasprimento della capacità sembra essere guidato da fattori stagionali legati all'attività di fine mese/trimestre e alla festività del 4 luglio.

Con un mercato ancora in eccesso di offerta e molti vettori che si stanno già adattando alle aspettative di conformità linguistica, alcuni conducenti ne risentiranno sicuramente, ma non prevediamo che questa modifica delle regole farà pendere la bilancia in modo significativo sulla bilancia della capacità.

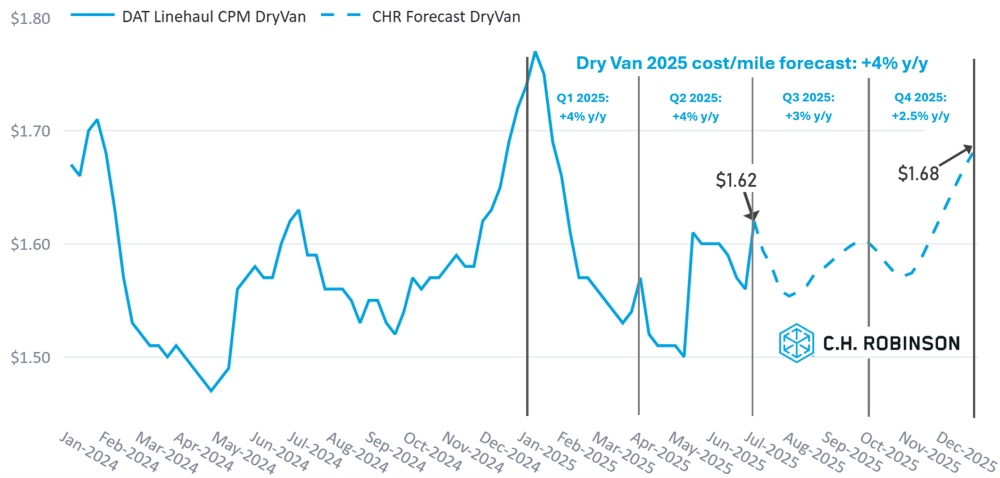

Previsioni per il mercato spot degli Stati Uniti: furgoni secchi

La previsione di C.H. Robinson per il 2025 sul costo per chilometro dei furgoni a secco rimane a +4% per l'anno. Come è tipico stagionalmente, si prevede che i tassi nel 3° trimestre si attenueranno dopo il picco delle stagioni dei prodotti e delle bevande.

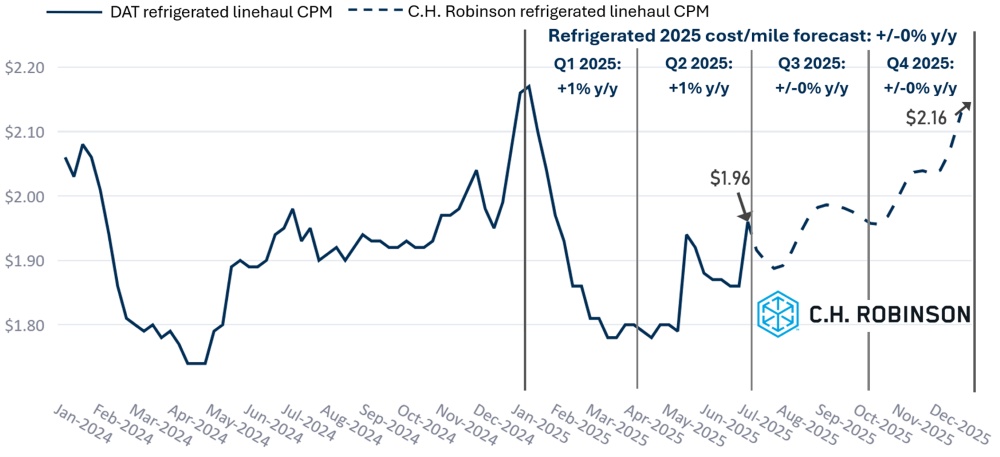

Previsioni sul mercato spot degli Stati Uniti: carico di camion refrigerato

Le previsioni sul costo per chilometro dei furgoni refrigerati C.H. Robinson 2025 rimangono stabili su base annua.

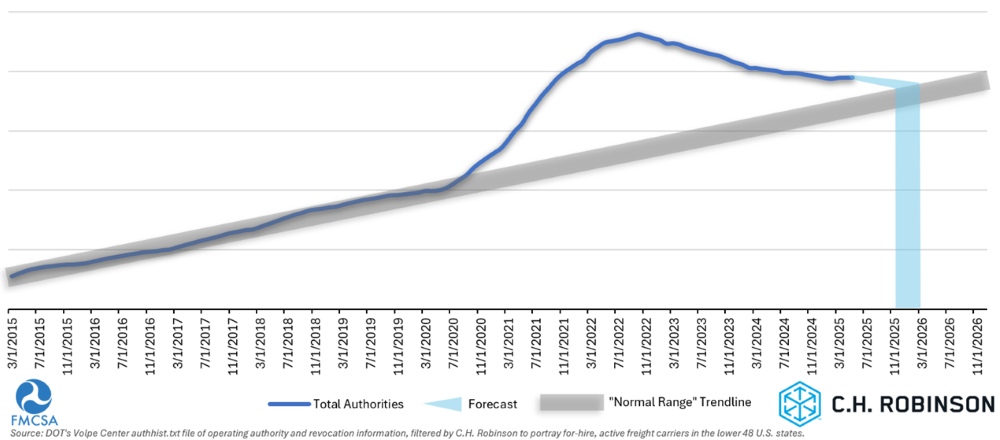

Previsione della capacità a noleggio

Se l'attuale ritmo di abbandono dei vettori statunitensi dovesse continuare, questa è la nostra previsione per quando la capacità tornerà alle norme storiche, non prima di novembre di quest'anno e forse più a lungo.

Il numero di vettori con l'autorità di operare è leggermente aumentato a maggio per il secondo mese consecutivo. Ciò è probabilmente dovuto al fatto che le stagioni dei prodotti e delle bevande portano più merci sul mercato. Con i tassi che dovrebbero indebolirsi nel terzo trimestre, è probabile che l'abbandono dei vettori riprenda.

Ambiente di carico completo a contratto

Le seguenti informazioni sono state ricavate da C.H. Robinson Managed Solutions™, che serve un ampio portafoglio di clienti in diversi settori.

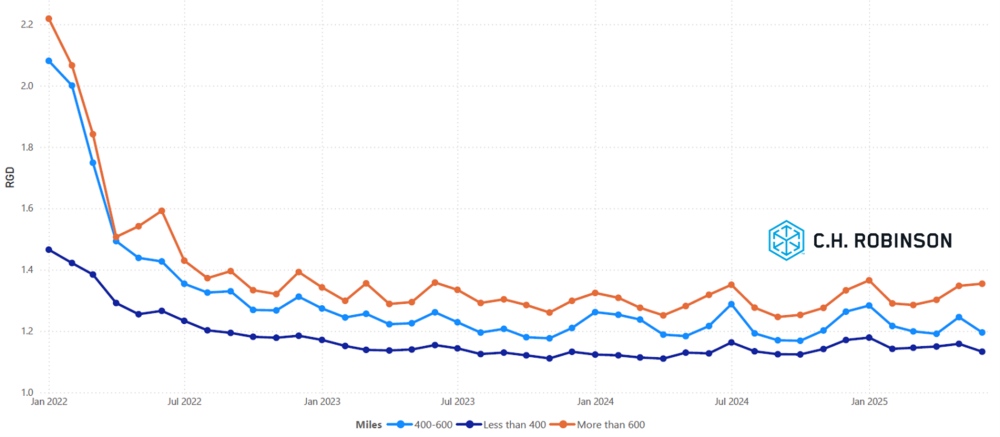

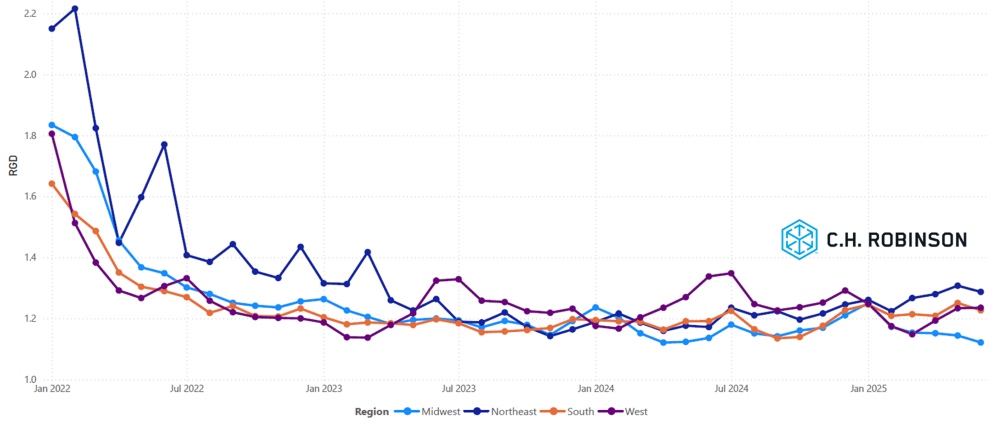

La profondità della guida del percorso è un indicatore di quanto lontano uno spedizioniere deve spingersi nelle proprie strategie di backup quando i fornitori di servizi di trasporto aggiudicatari rifiutano un'offerta. Una profondità di 1 sarebbe una prestazione perfetta e 2 sarebbe estremamente scarsa. Come mostrato nella tabella seguente, la profondità della guida del percorso è rimasta piatta a un livello storicamente basso per circa due anni.

Per il mese di giugno, la profondità della guida di percorso in tutte le regioni degli Stati Uniti e le spedizioni sono state di 1,21, un leggero miglioramento rispetto al mese precedente di 1,23.

Dal punto di vista del chilometraggio, i lunghi tragitti di oltre 600 miglia avevano una profondità di guida del percorso di 1,35 a giugno, la stessa di maggio 2025 e leggermente peggiore rispetto a giugno 2024, che era di 1,32. La tendenza per i tragitti più brevi inferiori a 400 miglia è simile. La profondità della guida del percorso per giugno 2025 su questi tragitti più brevi è stata di 1,13, leggermente migliore rispetto al mese precedente di 1,16 e uguale a giugno 2024 a 1,13.

Metriche di profondità della guida del percorso del Nord America: Miglia

Geograficamente, gli Stati Uniti occidentali hanno registrato il minor cambiamento di tutte le regioni, rimanendo pari al mese precedente, mentre il Midwest ha registrato il cambiamento maggiore, migliorando del 2%.

Metriche di profondità della guida del percorso negli Stati Uniti: regioni

Carichi completi refrigerati

Costa orientale degli Stati Uniti

I volumi di produzione nel sud-est stanno attualmente uscendo dal picco stagionale, trainati dalla forte domanda del 4 luglio. I volumi di spedizione più elevati sono stati registrati dalla Georgia del Sud e dalla Florida settentrionale. Inoltre, i raccolti precoci delle aziende agricole della Carolina stanno iniziando a contribuire alla produzione regionale complessiva. Le spedizioni di angurie sono uno dei principali motori dell'attività, con C.H. Robinson che sposta circa 450 carichi settimanali dalla regione.

Il mercato del trasporto merci refrigerato in tutta la Georgia ha subito notevoli vincoli di capacità, con un picco di 30:1 o superiore nelle aree rurali dello stato. La scarsità di capacità è aggravata dagli elevati volumi di merci, rendendo la pressione sui tassi la sfida più significativa per gli spedizionieri in questo momento. Secondo i dati di Circana, le vendite di prodotti sono aumentate del 2,3% rispetto all'anno precedente. La Georgia ha visto una forte stagione di crescita quest'anno e i volumi più elevati hanno aggiunto pressione alla capacità in uscita.

Si prevede che le condizioni di mercato cambieranno rapidamente nelle prossime settimane, dal momento che il 4 luglio è alle spalle e le stagioni dei prodotti e delle bevande stanno iniziando a concludersi con il Labor Day. Con la conclusione del raccolto della Georgia del Sud, i volumi si sposteranno a nord nella Carolina, dove i raccolti continueranno per circa un altro mese.

Stati Uniti centrali

Le regioni centro-settentrionali e dei Grandi Laghi, che hanno preceduto e immediatamente dopo il 4 luglio, hanno osservato alcune lievi interruzioni che hanno avuto un impatto sui costi e sulla copertura. Queste condizioni erano coerenti con le aspettative stagionali e da allora si sono stabilizzate. Guardando al futuro, si prevede che queste aree geografiche vedranno un costante inasprimento delle condizioni fino ad agosto, con le transizioni della stagione dei prodotti in aree chiave come l'Illinois meridionale e centrale, l'Indiana e il Michigan.

Negli Stati Uniti centro-meridionali, il comportamento del mercato si è ampiamente allineato con la stagionalità tipica durante il periodo festivo. Le spedizioni con tempi di consegna limitati o altre caratteristiche impegnative hanno dovuto affrontare costi elevati e vincoli di copertura. Tuttavia, si prevede che queste pressioni si attenueranno entro la metà di luglio, con condizioni di mercato più tranquille che dovrebbero continuare per il resto dell'estate, salvo interruzioni impreviste prima del quarto trimestre.

Stati Uniti occidentali

La California settentrionale è attualmente nel bel mezzo dell'alta stagione dei prodotti, con forti volumi di fragole e verdure miste che dovrebbero continuare per tutti i mesi estivi.

A Nogales, in Arizona, l'aumento delle spedizioni di angurie e uva sta riducendo la capacità e facendo aumentare i costi di trasporto. Sulla scia della festa del 4 luglio, le condizioni hanno iniziato a migliorare, poiché il raccolto di questi prodotti ha iniziato a trasferirsi in altre regioni di coltivazione.

Il Pacifico nord-occidentale sta attualmente sperimentando un'ampia capacità. Mentre si prevede che le interruzioni minori continueranno a luglio a causa dell'inizio della stagione delle ciliegie a Washington, la sfida principale nella regione sono gli elevati costi di trasporto in entrata causati dal volume limitato in uscita.

Nel complesso, si prevede che la capacità regionale negli Stati Uniti occidentali seguirà i tipici modelli stagionali a luglio, con un alleggerimento dei tassi per la maggior parte del mese.

Carico su camion a pianale ribassato

Le condizioni di mercato per gli autocarri a pianale sono rimaste relativamente stabili. Un'eccezione è il centro-sud, tra cui Texas, Oklahoma, Louisiana e Arkansas, dove la stretta continua a causa di un mix di trasporto di progetti e aumento della domanda estiva.

Fluttuazioni regionali come questa sono comuni durante i mesi estivi e si prevede che persisteranno con l'aumento dell'attività del progetto e dei settori sensibili al calore.

Da un punto di vista economico, i segnali rimangono contrastanti. L'edilizia residenziale continua a raffreddarsi, il che rappresenta un potenziale freno per i materiali da costruzione. Al contrario, lievi aumenti delle scorte manifatturiere e commerciali suggeriscono una stabilizzazione in alcuni settori industriali, che potrebbe sostenere una domanda di base stabile.

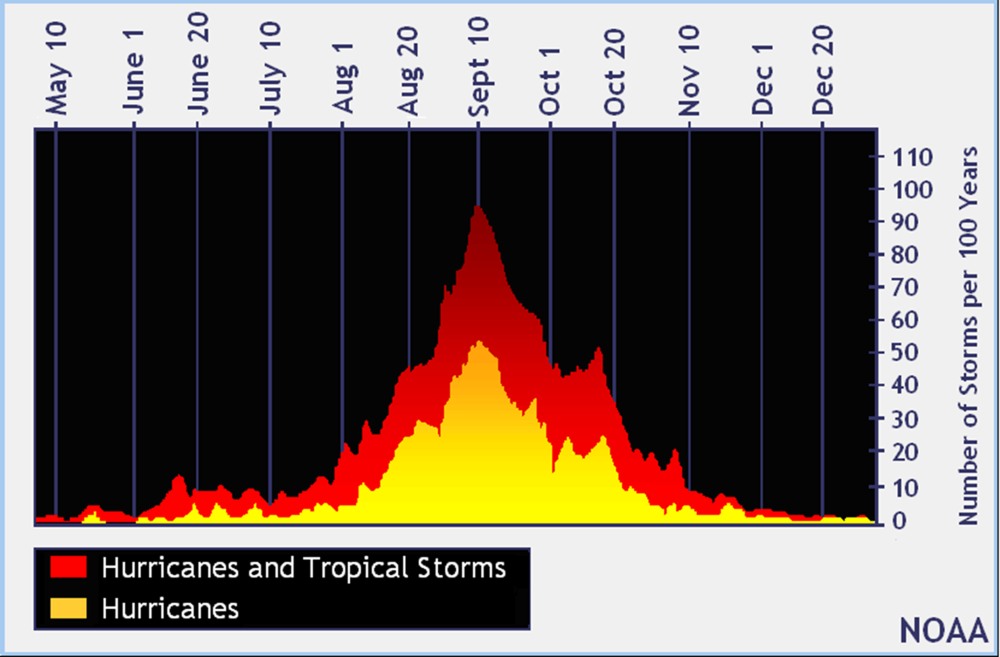

La stagione degli uragani è ora in corso. Mentre il picco si verifica in genere tra settembre e ottobre, come mostrato dalla National Oceanic and Atmospheric Administration nel grafico sottostante, le forti tempeste all'inizio della stagione possono ancora spostare la capacità regionale e creare volatilità a breve termine.

Queste dinamiche guidate dalle condizioni meteorologiche saranno importanti da osservare nel 3° trimestre, in particolare nei mercati costieri. Sebbene le tempeste tropicali possano essere dannose per tutte le modalità di trasporto, è particolarmente difficile per i pianali a causa dei materiali da costruzione che devono essere trasportati per la ricostruzione.

In generale, il contesto del trasporto merci a pianale piatto sta seguendo le aspettative stagionali, con una domanda modellata da un mix di incertezza economica e opportunità regionali. Gli osservatori del mercato dovrebbero continuare a monitorare gli indicatori economici, i modelli meteorologici e le tendenze infrastrutturali per potenziali cambiamenti nella seconda metà dell'anno.

Voce del portatore

Osservazioni da una sezione trasversale delle 450.000 portaerei di C.H. Robinson:

Mercato

- Molti vettori hanno adottato quasi tutte le misure possibili per ridurre i costi operativi. Potrebbe essere necessario un aumento dei tassi per continuare la redditività.

- Nel complesso, i chilometri morti continuano ad aumentare, a causa delle minori opportunità sul mercato.

Driver

- Il pool di autisti rimane abbondante, il che continua a consentire ai vettori di essere selettivi nelle persone che assumono. L'equipaggiamento non seduto è raro e intenzionale quando si verifica.

Attrezzature

- I vettori medio-grandi continuano a fare investimenti per garantire che le loro flotte rimangano aggiornate.

- A causa delle tariffe, la disponibilità e il costo di parti e attrezzature è un problema.

Approfondimenti utili sul trasporto merci

Approfondimenti utili sul trasporto merci