slajdy Zaznacz wszystko

slajdy Zaznacz wszystko

Przewoźnicy zmniejszają wydajność w miarę zanikania wzrostu popytu

Opublikowano: czwartek, sierpnia 07, 2025 | 06:00 AM CDT

Onthispage

Rynki transportu morskiego przechodzą obecnie znaczną korektę. Linie lotnicze redukują swoje moce przerobowe w odpowiedzi na słabszy popyt po zmianach w wzajemnych taryfach USA, które zostały ogłoszone 1 sierpnia i weszły w życie 7 sierpnia 2025 r.

Przewoźnicy rozmieszczali dodatkowe statki, oczekując trwałego wzrostu ładunków, ponieważ importerzy spieszyli, aby uniknąć wyższych ceł. Znaczna część tego wstępnego załadunku miała miejsce w marcu i kwietniu, pozostawiając przewoźników z nadmiarem zdolności przewozowych i niewystarczającą liczbą rezerwacji, ponieważ drugi wzrost importu na rynek amerykański w czerwcu i lipcu nie był tak silny, jak się spodziewano.

Z dniem 1 sierpnia 2025 r. firma Mediterranean Shipping Company (MSC) wycofała usługę Pearl, co stanowi pierwsze poważne odwołanie serii usług. Oczekuje się dodatkowych, doraźnych rejsów blank na wielu szlakach handlowych, ponieważ poziom rezerwacji nadal jest niższy od prognoz przewoźników. W rezultacie przestrzeń dostępna dla spedytorów będzie trudniejsza, nawet gdy ogólny popyt na import do USA słabnie.

Sytuację komplikują utrzymujące się ograniczenia strukturalne: przekierowania z Kanału Sueskiego nadal pochłaniają 15–20% światowej zdolności przewozowej statków, podczas gdy powszechne zatory w portach w Europie, Azji i Ameryce Łacińskiej dodatkowo ograniczają efektywne wykorzystanie zdolności przewozowej. Czynniki te oznaczają, że nawet przy zmniejszonym wolumenie importu z USA, ładunki eksportowe napotykają na utrzymujące się niedobory przestrzeni i presję cenową.

W przypadku nadawców środowisko to tworzy perspektywę mieszaną:

- Import ładunków do USA korzysta z poprawy cen, ponieważ przewoźnicy konkurują o ograniczone wolumeny.

- Amerykańskie ładunki eksportowe zmagają się z ograniczoną dostępnością przestrzeni i częstszymi podwyżkami stawek ogólnych (GRI), ponieważ firma stara się utrzymać rentowność przy mniejszej liczbie statków w służbie. Zdolności produkcyjne wycofane z handlu importowego nie są automatycznie przenoszone na trasy eksportowe, co powoduje powstawanie wąskich gardeł.

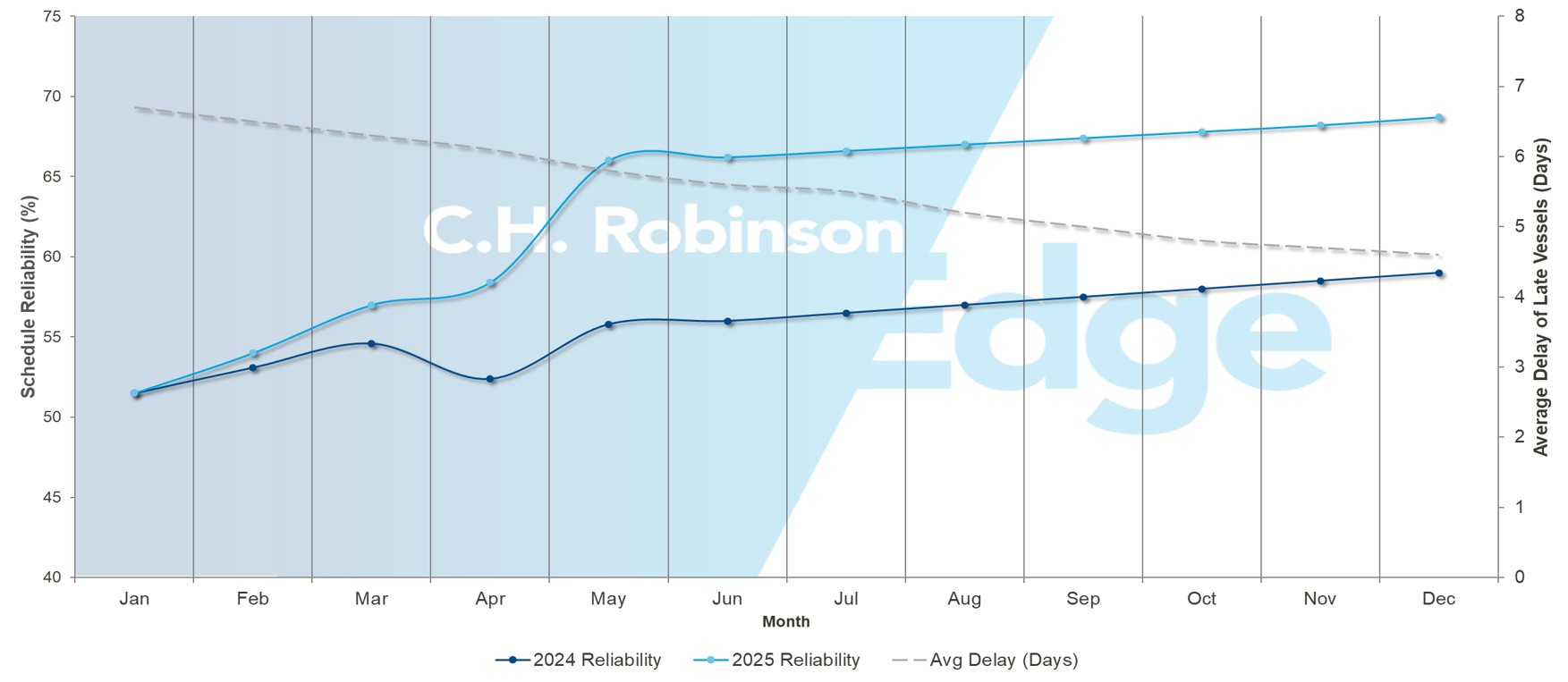

Niezawodność transportu morskiego wzrasta, przygotowując grunt pod bardziej przewidywalny szczyt sezonu

Globalna wydajność oceaniczna: niezawodność kontra opóźnienie

Źródło: Sea-Intelligence

Globalni przewoźnicy oceaniczni osiągnęli znaczący postęp w zakresie spójności harmonogramów, a dane z czerwca (najnowsze dostępne) pokazują, że globalna niezawodność harmonogramów wzrosła do 67,4%, co jest najwyższym wynikiem od końca 2023 roku. Średnie opóźnienie dla opóźnionych statków również zmniejszyło się do 4,5 dnia, co jest najlepszym wynikiem od prawie dwóch lat.

Regionalnie, dynamika jest niewątpliwa. Usługi Azja–Ameryka Północna na Zachodnim Wybrzeżu osiągnęły 78% niezawodności, co stanowi pięciopunktowy wzrost w ciągu jednego miesiąca. Szlaki handlowe wschodniego wybrzeża Azji i Ameryki Północnej wzrosły do 71,2%, podczas gdy szlaki Ameryka Południowa–Ameryka Północna wzrosły o 14 punktów do 81,3%, prowadząc we wszystkich szlakach handlowych pod względem miesięcznych wzrostów. Nawet tradycyjnie niestabilne trasy, takie jak Azja–Morze Śródziemne, powoli rosną, co sugeruje szerszy trend stabilizacji.

Dla spedytorów nie jest to tylko migawka z przeszłości — to sygnał wskazujący kierunek rozwoju. Pięć kolejnych miesięcy wzrostu niezawodności i skrócenia czasów opóźnień wskazuje, że planowanie sezonu szczytowego może przejść od reaktywnego zarządzania kryzysowego do proaktywnego planowania strategicznego. Nadal trwają prace nad dopracowywaniem rozkładów jazdy, a zmienność pojedynczych pasów ruchu pozostanie, ale dane wskazują na drugą połowę 2025 roku, kiedy przewidywalność usług stanie się przewagą konkurencyjną, a nie trwałym wyzwaniem.

Azja

Azja – Stany Zjednoczone

Wolumeny w Chinach spadły o 27% rok do roku (r/r) w czerwcu, podczas gdy w Azji Południowo-Wschodniej wzrosły o 33%, co świadczy o trwającej dywersyfikacji łańcucha dostaw z dala od Chin. Efekt netto stanowi przeciwność dla przewoźników. Całkowite wolumeny w Azji zmniejszyły się pomimo wzrostów w Azji Południowo-Wschodniej, co prowadzi do nierównowagi między podażą a popytem.

Stawki spotowe na trasach trans-pacyficznych nadal spadają, szczególnie na korytarzu zachodniego wybrzeża Stanów Zjednoczonych (USWC), a spadek ten rozprzestrzenia się również na usługi na wschodnim wybrzeżu Stanów Zjednoczonych (USEC). Początkowa różnica stawek między tymi korytarzami znacznie zmalała, gdyż przewoźnicy konkurują o dostępne ładunki na obu rynkach.

przewoźnik podniósł stawki 1 sierpnia 2025 r. w celu ujednolicenia cen między USWC i USEC. Jednak wzrost ten prawdopodobnie nie utrzyma się. Po zgromadzeniu zapasów przed wzajemnymi zmianami taryfowymi USA z 7 sierpnia, oczekuje się, że popyt będzie mniejszy niż zdolności produkcyjne spółki.

Wycofanie usługi Pearl przez MSC stanowi pierwszą dużą redukcję zdolności przewozowych, ale spodziewane są kolejne puste rejsy, ponieważ spółka będzie nadal zmniejszać zdolność przewozową poprzez doraźne zmiany rozkładu jazdy. Wahania stawek będą się utrzymywać przez cały sierpień, przy czym prawdopodobne są różnice między małymi i dużymi przewoźnikami, ponieważ konkurują one o ograniczone wolumeny ładunków.

Obecna sytuacja rynkowa sprzyja spedytorom, stwarzając możliwości wysyłania przesyłek niepilnych po korzystnych stawkach. Spedytorzy powinni uważnie obserwować rozwój sytuacji na rynku i wykorzystać sprzyjającą koniunkturę, dopóki trwa, ponieważ ograniczenia przepustowości ostatecznie spowodują zaostrzenie warunków.

Azja–Europa

Szlak handlowy Azja-Północna Europa wykazuje wyraźnie inną dynamikę niż szlaki transpacyficzne. Ten pas pozostał odporny, a podwyżki stawek wprowadzone w lipcu przedłużają się na sierpień.

Utrzymujące się zatory w głównych portach Europy Północnej – w tym w Rotterdamie, Hamburgu i Antwerpii – nadal ograniczają przepustowość, wydłużając czas obsługi statków i zmniejszając efektywną częstotliwość usług. Oto jak to działa: Zamiast typowego dwu- lub trzydniowego pobytu w porcie, statki spędzają teraz więcej czasu z powodu opóźnień w cumowaniu i wolniejszej obsługi ładunku.

Oznacza to, że statek, który normalnie wykonuje 12 rejsów w obie strony rocznie, może teraz wykonać tylko osiem lub dziewięć rejsów, co zmniejsza całkowitą zdolność przewozową dostępną na rynku o około 25%–30%. Ze względu na mniejszą liczbę rejsów, ale podobną ilość ładunków do przewiezienia, spedytorzy muszą konkurować o ograniczoną przestrzeń. Powoduje to wzrost stawek, niezależnie od tego, czy ogólny wolumen handlu rośnie, czy maleje.

Przewoźnicy zrzeszeni w Ocean Alliance planują zmniejszyć 15% pojemności w sierpniu, co dodatkowo wspiera stabilność stawek na trasach Azja–Europa Północna. Połączenie zatorów portowych i planowanych redukcji przepustowości tworzy środowisko, w którym stawki spot mogą pozostać stabilne przez cały miesiąc.

Na trasach Azja–Morze Śródziemne sytuacja jest odmienna, gdyż stawki za połączenia spot w trakcie letnich wakacji w Europie nadal spadają. W odpowiedzi na przyspieszającą erozję stawek, przewoźnicy Ocean Alliance zaplanowali około 25% redukcji zdolności przewozowych w sierpniu, aby przywrócić równowagę rynkową.

Ogólne prognozy dla szlaków Azja–Europa sugerują większą stabilność stawek i wykorzystania przestrzeni w sierpniu dzięki kontrolowanemu zarządzaniu przepustowością. Jednakże ta stabilność odbywa się kosztem zmniejszonej dostępności przestrzeni, co wymaga od nadawców zabezpieczenia rezerwacji z dużym wyprzedzeniem.

Nadawcy na trasach Azja–Europa powinni nadal rezerwować miejsca z wyprzedzeniem trzech do czterech tygodni, ponieważ oczekuje się, że sierpniowa przepustowość pozostanie ograniczona, mimo że popyt w niektórych segmentach słabnie. Połączenie zatorów w portach i celowych redukcji przepustowości sprzyja planowaniu z wyprzedzeniem zamiast strategii rynku spot.

Ameryka Północna

USA–Azja

Rynki eksportowe borykają się z poważnym niedoborem pustych kontenerów, ponieważ zmniejszony wolumen importu z Azji do Stanów Zjednoczonych ogranicza dostępność kontenerów dla ładunków wychodzących. Nierównowaga ta jest szczególnie dotkliwa w portach amerykańskiego wybrzeża Zatoki Meksykańskiej (USGC) oraz na śródlądowych rampach kolejowych, gdzie tradycyjne schematy obiegu kontenerów uległy zasadniczym zmianom.

Eksporterzy produktów rolnych i przemysłowych zgłaszają wydłużone okresy przetrzymywania i zwiększone koszty relokacji, ponieważ konkurują o ograniczony sprzęt. Przewoźnicy nadal priorytetowo traktują kontenery w zyskownych rotacjach do Azji, zamiast zaspokajać popyt eksportowy w USA, co powoduje utrzymujące się niedobory, które będą trwały do czasu przywrócenia wolumenu importu.

Dla amerykańskich eksporterów wysyłających towary do mniejszych azjatyckich miejsc docelowych, zatłoczenie w głównych węzłach przeładunkowych prowadzi do dłuższych czasów dostawy i niewiarygodnych harmonogramów rejsów, mimo że całkowita ilość ładunków przepływających przez te porty faktycznie zmalała. Singapur działa na 90% przepustowości terminali, podczas gdy powszechne zatory wpływają na główne porty w Chinach i malezyjski Port Klang.

Stany Zjednoczone–Europa

Zdolność eksportowa do Europy pozostaje krytycznie ograniczona. USGC ma tylko trzy regularne rejsy tygodniowo do Europy, co powoduje niewystarczającą przepustowość, aby zaspokoić popyt eksportowy.

Kryzys mocy produkcyjnych pogłębia jednocześnie kilka czynników. Usługa pod banderą USA firmy Gemini Cooperation rezerwuje znaczną przestrzeń dla przesyłek rządowych, co zmniejsza dostępność dla eksporterów komercyjnych. Jednocześnie eksport żywic petrochemicznych osiągnął rekordowe poziomy, pochłaniając więcej miejsca w kontenerach niż zwykle. Zatory w europejskich portach dodają kolejną warstwę ograniczeń, spowalniając obrót statków i zmniejszając efektywną częstotliwość usług.

Tradycyjnie zorientowana na eksport dynamika rynku w Houston oznacza, że popyt na eksport stale przewyższa poziom importu, powodując utrzymującą się nierównowagę podaży i popytu.

Oczekuje się, że opóźnienia w Europie Północnej będą się utrzymywać do sierpnia, ponieważ ograniczenia infrastrukturalne się pogłębiają. Antwerpia i Rotterdam pozostają najbardziej dotkniętymi terminalami, a niektóre europejskie obiekty są na pełnej przepustowości. Sporadyczne strajki pracownicze potęgują opóźnienia w całej sieci.

Oznacza to, że stawki eksportowe i ograniczenia przestrzenne również są spodziewane, że się utrzymają, niezależnie od warunków na rynku importowym Trans-Pacific. Rezerwacji prosimy dokonywać z trzy- lub czterotygodniowym wyprzedzeniem, przy czym najbardziej ograniczone są początki USGC.

Stany Zjednoczone – Ameryka Południowa

Zatory portowe w węzłach przeładunkowych są zróżnicowane – niektóre obiekty odnotowują poprawę, podczas gdy inne nadal borykają się z poważnymi wyzwaniami operacyjnymi. Usługi transportu bezpośredniego wykazały większą niezawodność harmonogramów, chociaż usługi pośrednie nadal odczuwają skutki opóźnień kaskadowych spowodowanych zatłoczeniem portów przeładunkowych.

Stany Zjednoczone–Azja Południowa, Bliski Wschód, Afryka

Opcje usług pozostają poważnie ograniczone z powodu napięć geopolitycznych. COSCO, Hapag-Lloyd, Hyundai Merchant Marine (HMM) i Ocean Network Express (ONE) zawiesiły usługi w Pakistanie z powodu konfliktów indyjsko-pakistańskich i złożoności tras.

MSC utrzymuje jedyne bezpośrednie połączenie z Pakistanem z USEC, podczas gdy inne ładunki muszą być transportowane przez centra przeładunkowe na Bliskim Wschodzie, co wydłuża czas transportu o trzy do siedmiu dni i generuje znaczne koszty. Orient Overseas Container Line (OOCL) rozpoczyna ograniczoną obsługę Bliskiego Wschodu, stanowiąc trzecią opcję obok MSC i CMA CGM, ale zdolności przewozowe pozostają niewystarczające w stosunku do popytu.

Praktyczny wpływ to wyższe stawki, wydłużony czas realizacji rezerwacji oraz zmniejszona niezawodność usług dla ładunków do tego regionu. Spedytorzy powinni rozważyć alternatywne opcje tras i uwzględnić dodatkowy czas tranzytu w harmonogramach dostaw, aby sprostać wymaganiom dotyczącym przeładunku.

USA–Oceania

Obecny popyt na tej trasie handlowej pozostaje niski, z dużą dostępnością miejsc na połączeniach bezpośrednich. Niezawodność usług CMA CGM została osłabiona przez trwające zatory w europejskich portach, co stawia firmę w niekorzystnej sytuacji w porównaniu z bezpośrednimi usługami oferowanymi przez MSC i Hapag-Lloyd. Tymczasem usługi pośrednie nadal są zakłócane przez zatory w azjatyckich portach przeładunkowych. Oczekuje się, że szczyt sezonu na szlaku handlowym rozpocznie się w tym miesiącu, co może ograniczyć przepustowość.

Kanada

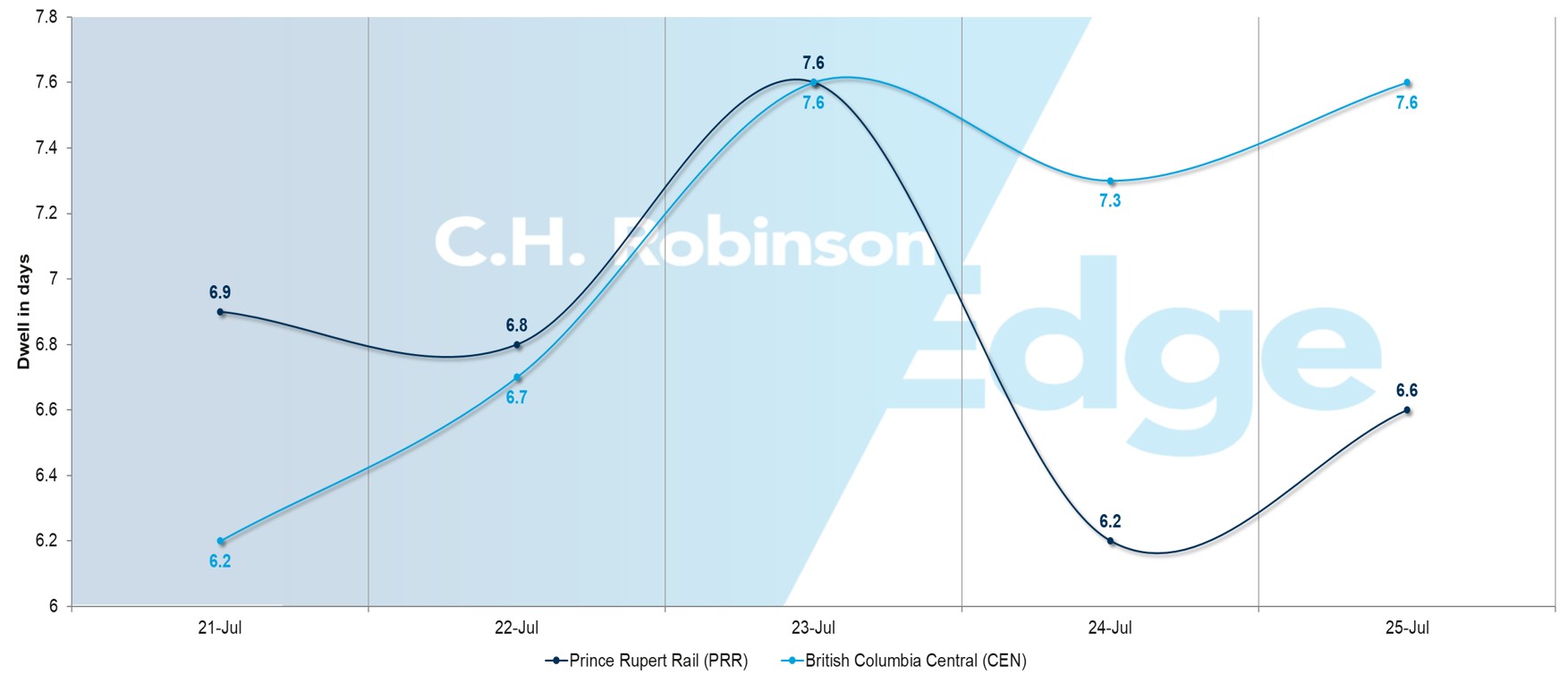

Wydajność operacyjna znacznie się różni w zależności od terminala.

Średni czas przebywania w sklepie > –5 dni

Czasy postoju kontenerów w kanadyjskich portach wykazują znaczące różnice, które wpłyną na harmonogramy dostaw w sierpniu.

Najlepiej funkcjonujące terminale dla najszybszego przepływu ładunków:

- Toronto: jeden do dwóch dni

- Halifax Fairview Cove: 1,7 dnia, trend poprawiający się

Umiarkowana wydajność wymagająca dodatkowego czasu na planowanie:

- Montreal: trzy do czterech dni

- Saint John, Nowy Brunszwik: cztery do pięciu dni

- Prince Rupert (PRR): Sześć dni, znaczna poprawa w porównaniu z 16 dniami

Terminale wymagające wydłużenia buforów planowania:

- Halifax Atlantic Hub: 5,5 dnia, pogarszający się trend

- Środkowa Kolumbia Brytyjska (CEN): osiem dni

Nadawcy powinni rozważyć nadanie priorytetu przewozom do Toronto i Halifax Fairview Cove dla przesyłek wrażliwych na czas. Proszę rozważyć dodanie jednego lub dwóch tygodni bufora czasowego dla ładunków przemieszczających się przez wolniejsze terminale. Awaryjna usługa kolejowa pozostaje dostępna dla pilnych przesyłek z Kolumbii Brytyjskiej.

Sezon pożarów stwarza potencjalne ryzyko dla usług

Sezon pożarów lasów w Kanadzie oficjalnie się rozpoczął, co może powodować potencjalne zakłócenia w jakości powietrza i transporcie do września.

Proszę monitorować alerty pogodowe i rozważyć alternatywne opcje tras, szczególnie dla ładunków wymagających wewnętrznych połączeń kolejowych. Operacje portowe mogą napotkać tymczasowe spowolnienia podczas poważnych zdarzeń związanych z jakością powietrza.

Prognozy na sierpień sprzyjają kanadyjskim portom

Dzięki zapewnionej stabilności zatrudnienia i ogólnej poprawie zatłoczenia portów, kanadyjskie trasy oferują większą niezawodność w porównaniu z wieloma amerykańskimi alternatywami, które borykają się z ciągłymi wyzwaniami operacyjnymi. Wybór terminala będzie istotnym czynnikiem dla zapewnienia optymalnej obsługi.

Europa

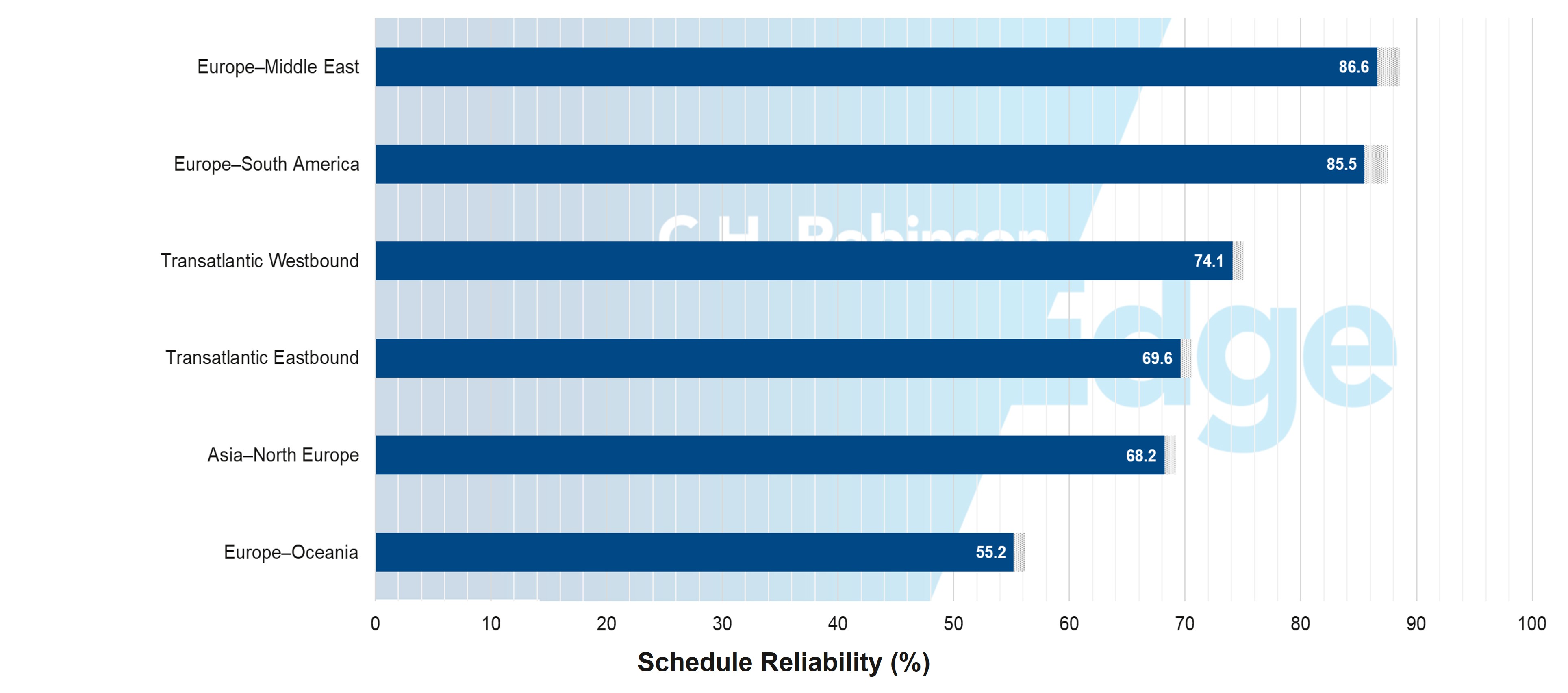

Większa niezawodność Europy spotyka się z falą zatorów

Niezawodność rozkładów lotów w Europie: aktualna prognoza na &

Źródło: Sea-Intelligence

Szlaki handlowe oceaniczne związane z Europą stają się jasnym punktem w globalnych trendach niezawodności, ale nie bez tarć. Dane z czerwca (najnowsze dostępne) pokazują, że niezawodność usług Europa–Bliski Wschód wynosi 86,6%, a Europa–Ameryka Południowa jest tuż za nimi z wynikiem 85,5%, oba znacznie powyżej średniej światowej. Nawet tradycyjnie niestabilne korytarze, takie jak Azja–Europa Północna (68,2%) i szlaki transatlantyckie (69–74%), wykazują stałe poprawy — sygnał, że sieci przewoźników się stabilizują.

Jednak Europa jest również obecnie gorącym punktem dla zatorów w portach, a gęstość placów składowych rośnie w węzłach takich jak Rotterdam, Hamburg i Antwerpia. Oznacza to, że statki częściej przybywają na czas, ale opóźnienia w cumowaniu i wąskie gardła w obsłudze ładunku grożą zniweczeniem tych ulepszeń harmonogramu.

Stwarza to złożone warunki operacyjne dla spedytorów. Krótsze średnie opóźnienia sugerują, że wreszcie możliwe jest ponowne wprowadzenie bardziej rygorystycznych ram czasowych dla tranzytu, ale rezerwy na nieprzewidziane okoliczności nie powinny całkowicie zniknąć. W miarę jak linie lotnicze będą dopracowywać rozkłady jazdy, a porty będą radzić sobie z letnimi opóźnieniami, w drugiej połowie 2025 roku europejskie szlaki handlowe prawdopodobnie powrócą do przewidywalności — pod warunkiem, że uda się opanować problem zatorów przed nadejściem szczytu sezonu.

Dynamika stawek pokazuje różnicowanie przewoźników

Europejski przewoźnik ogłosił podwyżkę stawek obowiązującą od 1 lipca 2025 r., jednak akceptacja rynku była bardzo zróżnicowana. Przewoźnicy oferujący usługi premium odnieśli sukces w utrzymaniu podwyżek stawek, natomiast ci świadczący usługi podstawowe spotkali się z większym oporem. Świadczy to o rosnącej gotowości przewoźników do płacenia za niezawodną pracę.

W przeciwieństwie do szlaków handlowych w regionie transpacyficznym, trasy europejskie nie odnotowały takiego samego spadku popytu po wprowadzeniu nowych ceł przez Stany Zjednoczone. W rzeczywistości utrzymały one bardziej stabilne wzorce popytu, co pozwoliło firmom o ugruntowanej renomie w zakresie świadczonych usług na uzyskanie podwyżek stawek w oparciu o ich wyniki operacyjne.

Jednakże oczekuje się, że popyt ulegnie normalizacji w sierpniu, gdy nadwyżki zapasów zostaną wchłonięte przez łańcuchy dostaw. Presja na stawki będzie się nasilać, gdyż spółki konkurują o stałe wolumeny, zwłaszcza że dostosowania mocy przerobowych następują po ciągłym słabnięciu popytu.

Azja Południowa, Bliski Wschód, Afryka

50% cła na towary z Indii mogą wpłynąć na dynamikę rynku.

% Amerykańscy importerzy już opóźniali zamówienia z Indii z powodu cła w wysokości 25% nałożonego przez Stany Zjednoczone na import produktów z Indii, które weszło w życie 7 sierpnia. Teraz, wraz z dodatkową taryfą w wysokości 25% na produkty z kategorii „% ”, która ma wejść w życie 27 sierpnia 2025 r., więcej firm może rozważyć odłożenie lub anulowanie importu.

Zmniejszony popyt na transport morski z Indii do Stanów Zjednoczonych może spowodować

- Większa pojemność, przynajmniej tymczasowo: Statki będą miały do dyspozycji więcej kontenerów, chyba że przewoźnicy morscy zredukują swoje harmonogramy, aby sprostać zapotrzebowaniu.

- Niższe stawki wysyłki: Przewoźnicy oceaniczni mogą obniżyć ceny, aby konkurować o pozostały ładunek, ponieważ zazwyczaj wolą przewozić ładunek po niższych stawkach niż pływać na pusto.

Ameryka Południowa

Cła amerykańskie na towary brazylijskie powodują natychmiastowe anulowanie wysyłek

Brazylijskie rynki zostały zakłócone przez wprowadzenie 7 sierpnia 2025 roku 50% ceł importowych USA na brazylijskie produkty. Środek ten skłonił importerów z USA do anulowania lub odroczenia przesyłek w sektorach rolno-spożywczym, stalowym, kawowym, cytrusowym i lotniczym. To nagłe załamanie popytu spowodowało niepewność w rezerwacjach na wielu szlakach handlowych.

Przygotowanie przez Brazylię środków odwetowych, w połączeniu z wprowadzeniem przez Wenezuelę ceł sięgających do 77% na import z Brazylii, potęguje regionalne zakłócenia w handlu. Wielkość importu do Brazylii jest również dotknięta, ponieważ kupujący przyjmują ostrożne podejście lub poszukują alternatywnych źródeł zaopatrzenia.

Strefa Kanału Panamskiego powoduje regionalne zatory

Główne porty Panamy są zatłoczone, co znacząco wpływa na ładunki przemieszczające się przez strefę kanału. Dotyczy to nie tylko przesyłek przeznaczonych do Panamy i na Karaiby, ale także powoduje opóźnienia dla ładunków azjatyckich zmierzających do USEC i Ameryki Południowej, które polegają na Panamie jako kluczowym węźle przeładunkowym.

Aby uniknąć tych opóźnień, MSC przeniosło działalność do śródlądowego terminalu Rodman, co wymaga dodatkowego transportu ciężarowego. Inne linie lotnicze pracują w ramach dłuższych terminów przetwarzania i rozszerzonych okien czasowych planowania transportu statków.

Chłodzone przepięcie ściska chilijską suchą przestrzeń ładunkową

Operacje w Chile borykają się z poważnymi wyzwaniami w związku ze wzrostem wolumenu ładunków chłodniczych, co powoduje ograniczenie przestrzeni dla ładunków suchych do końca sierpnia. Zaleca się, aby spedytorzy przekazywali prognozy i plany rezerwacji co najmniej cztery tygodnie wcześniej, aby zapewnić sobie przydział miejsca.

Porty południowego Chile, w tym Lirquén, Coronel i San Vicente, pozostają szczególnie wymagające z powodu ograniczonej dostępności przestrzeni u przewoźników i wysokiego zapotrzebowania ze strony eksporterów towarów, zwłaszcza drewna i owsa. Trasy ładunków przez punkty przeładunkowe w Ameryce Środkowej i kolumbijskim porcie Cartagena napotykają opóźnienia z powodu trwających zatorów, co wydłuża czas dostawy do miejsc docelowych na wschodnim wybrzeżu USA.

Callao boryka się z niedoborem kontenerów o długości 40 stóp w sezonie mączki rybnej

Oczekuje się, że Port Callao, główna brama Peru, stanie w obliczu niedoboru kontenerów 40-stopowych w trzecim kwartale 2025 roku z powodu zwiększonego popytu w sezonie mączki rybnej. Przesyłki o dużej objętości powinny być rezerwowane co najmniej trzy tygodnie wcześniej, a prognozy wolumenów powinny być proaktywnie udostępniane przewoźnikom. Dostęp do portu został spowolniony przez projekty budowlane, które powodują opóźnienia ciężarówek przy bramach terminali portowych.

Opóźnienia w połączeniach między Azją a Meksykiem wpływają na rozkłady lotów w Ameryce Południowej

Usługi łączące Azję i zachodnie wybrzeże Meksyku doświadczają niestabilności harmonogramu z powodu zatorów w Manzanillo w Meksyku oraz niekorzystnych warunków pogodowych w Azji. Wielu południowoamerykańskich spedytorów jest dotkniętych, ponieważ usługi spedycyjne często działają na zintegrowanych trasach. Kiedy statek opóźnia się z odbiorem ładunku w Azji lub rozładunkiem w Meksyku, dociera z opóźnieniem do portów Ameryki Południowej, co zakłóca cały regionalny harmonogram i zmniejsza dostępne opcje żeglugi dla eksporterów.

Niezawodność Buenaventury spada, podczas gdy niezawodność Cartageny się poprawia

Kolumbijskie porty wykazują zróżnicowany poziom wydajności operacyjnej. W ostatnich tygodniach Buenaventura odnotowała spadek niezawodności rozkładów jazdy z powodu utrudnień operacyjnych i starzejącej się infrastruktury. W międzyczasie Kartagena wykazała poprawę operacyjną, stając się bardziej niezawodną opcją dla przesyłek do miejsc docelowych w Stanach Zjednoczonych i Meksyku, choć nadal okresowo występują zatory.

Praktyczne informacje dotyczące frachtu

Praktyczne informacje dotyczące frachtu