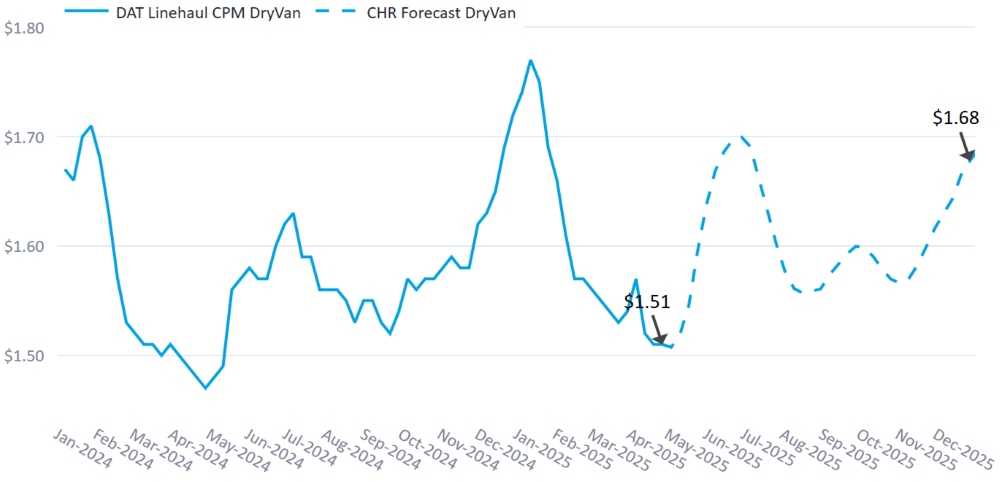

Prognoza kosztów długodystansowych suchych furgonetek spada do 4% wzrostu r/r

Prognoza dla rynku spot w USA

Prognoza kosztów transportu dalekobieżnego furgonetką typu dryvan C.H. Robinson na rok 2025 zmienia się z 7% wzrostu rok do roku (r/r) na 4% wzrostu r/r. Cięcie to jest odpowiedzią na pojawiającą się politykę taryfową Stanów Zjednoczonych jako czynnik hamujący wzrost gospodarczy. Nastąpiło pewne wycofanie importu przed taryfami, najpierw ze strony firm, a teraz konsumenci kupują towary przed podwyżkami cen (które zaczynają się pojawiać).

Zmiana prognozy C.H. Robinsona opiera się na przekonaniu, że przyspieszenie importu w większości się zakończyło, a wstępne zakupy konsumentów spowolnią, ponieważ zapasy tańszych towarów sprzed wprowadzenia taryf zostaną wyczerpane.

Podwyżki cen amerykańskich towarów zmniejszą popyt na towary, a ta sama dynamika wpłynie na eksport ze względu na wzajemne cła. Niższy popyt na towary będzie wywierał presję na spadek wolumenu przewozów towarowych.

Pierwsza publikacja realnego PKB Stanów Zjednoczonych w pierwszym kwartale 2025 r. uchwyciła tę dynamikę importu, ponieważ spadł on o 0,3% w ujęciu rocznym. Wzrost importu miał negatywny wpływ na wzrost PKB o 5%, podczas gdy wzrost krajowych zapasów (przypuszczalnie spowodowany tym importem) pomógł PKB o 2,3%. Oba mają tendencję do bycia niestabilnymi i zbliżonymi do zera. Pomijając te jednorazowe skutki, wzrost PKB w I kwartale 2025 r. wyniósłby około 2%.

Jest to nieco poniżej wzrostu na poziomie 2,5–3% odnotowanego w ostatnich kwartałach, ale zgodne z trendem z dwóch dekad poprzedzających pandemię COVID-19. Wzrost wydatków konsumenckich znacznie spowolnił w I kwartale, bardziej w przypadku towarów niż usług, co będzie istotne do monitorowania z perspektywy przewozów.

Ostatecznie nie sposób przewidzieć, jak ukształtują się polityki taryfowe, ale jednym z głównych celów tych taryf jest zmniejszenie deficytu handlowego Stanów Zjednoczonych z niektórymi z największych partnerów handlowych kraju. Gdy tylko będzie jasność co do miejsca obowiązywania ceł, łańcuchy dostaw zostaną przeorganizowane, aby dostosować się do polityki. Wielkość i zakres polityk taryfowych zadecydują o tym, jak bardzo zmienią się łańcuchy dostaw.

Dzięki naszej ogromnej gęstości sieci, szerokiej gamie usług i przewadze informacyjnej, C.H. Robinson jest doskonale przygotowany do skutecznego poruszania się po tych i innych zmianach w łańcuchu dostaw.

Prognoza dla samochodów dostawczych

Prognoza kosztu transportu suchym vanem C.H. Robinson na rok 2025 na milę została obniżona z +7% do +4% r/r.

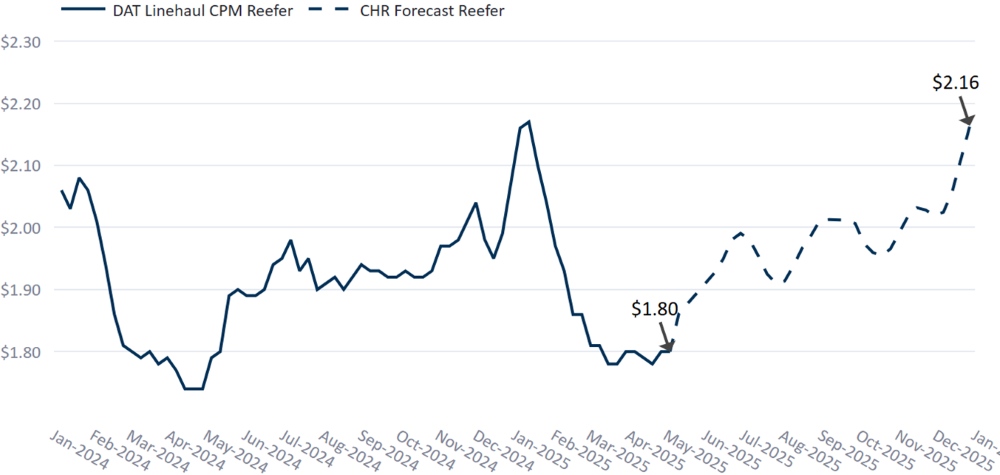

Prognoza ładunków chłodniczych

Prognoza kosztów wynajmu samochodu chłodniczego C.H. Robinson na rok 2025 została obniżona z +5% do +/-0% w ujęciu r/r.

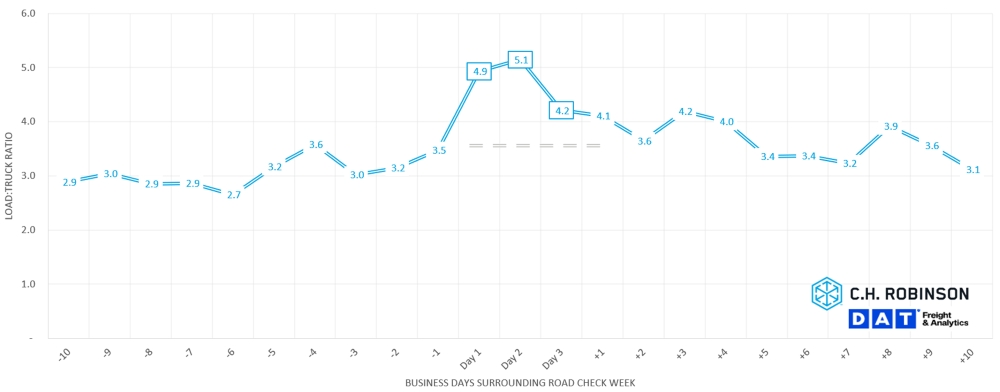

Tydzień kontroli drogowej

International Roadcheck Week to trzydniowe, coroczne wydarzenie. W tym roku przypada między 13 a 15 maja 2025 roku w całej Ameryce Północnej. W tym okresie inspektorzy certyfikowani przez CVSA przeprowadzają szeroko zakrojone kontrole zgodności, sprawdzając średnio 15 ciężarówek i autokarów na minutę.

Te inspekcje często prowadzą do zmniejszenia dostępności ciężarówek, ponieważ czas spędzony na inspekcjach skraca godziny pracy kierowców. Biorąc pod uwagę skalę wydarzenia, te straty czasowe szybko się kumulują. Dodatkowo, niektóre pojazdy mogą zostać tymczasowo wycofane z eksploatacji, jeśli zostaną uznane za niezgodne, co jeszcze bardziej ograniczy przepustowość.

Dane DAT dotyczące stosunku ładunku do ciężarówki (LTR) dla naczep typu dry van, obejmujące 15 lat, dokładnie pokazują, jak Tydzień Roadcheck wpływa na rynek.

DOT Roadcheck Load: Truck Ratio Impact

Historycznie rzecz biorąc, stawki LTR znacznie wzrastają podczas trzydniowego wydarzenia, zaostrzając się o 40-60% tydzień do tygodnia. Wpływ nie kończy się na tym; dzień po tym wydarzeniu rynek często doświadcza wstrząsu wtórnego, a stawki LTR rosną o ponad 30% tydzień do tygodnia.

Podczas gdy inne czynniki, takie jak sezon produkcyjny lub święta, mogą czasami nakładać się i wpływać na te trendy, Roadcheck Week jest zazwyczaj głównym motorem zmian w tych dniach. W związku z nowym rozporządzeniem wykonawczym dotyczącym egzekwowania standardów znajomości języka angielskiego dla kierowców i obecnymi niewiadomymi dotyczącymi egzekwowania przepisów, niektórzy kierowcy mogą niechętnie wyjeżdżać na drogi podczas tygodnia Roadcheck. Chociaż ogólnie oczekuje się, że wpływ będzie minimalny, skoncentrowane obszary populacji imigrantów, takie jak Laredo w Teksasie, mogą być bardziej dotknięte niż inne.

Rozpoznanie zakłócenia to tylko część równania, drugą jest planowanie z wyprzedzeniem. Nadawcy mogą zmniejszyć ten wpływ, pozwalając na większą elastyczność w zakresie czasu odbioru i dostawy, a nawet dostosowując godziny pracy rampy załadunkowej w razie potrzeby.

Aby dowiedzieć się więcej o tym, jak Roadcheck Week może wpłynąć na Twoją działalność, skontaktuj się z przedstawicielem C.H. Robinson , aby nawiązać kontakt z zespołem ds. zdolności produkcyjnych C.H. Robinson .

Środowisko kontraktowe przewozów ciężarowych

Poniższe spostrzeżenia pochodzą z C.H. Robinson Managed Solutions ™ , która obsługuje szerokie portfolio klientów z różnych branż.

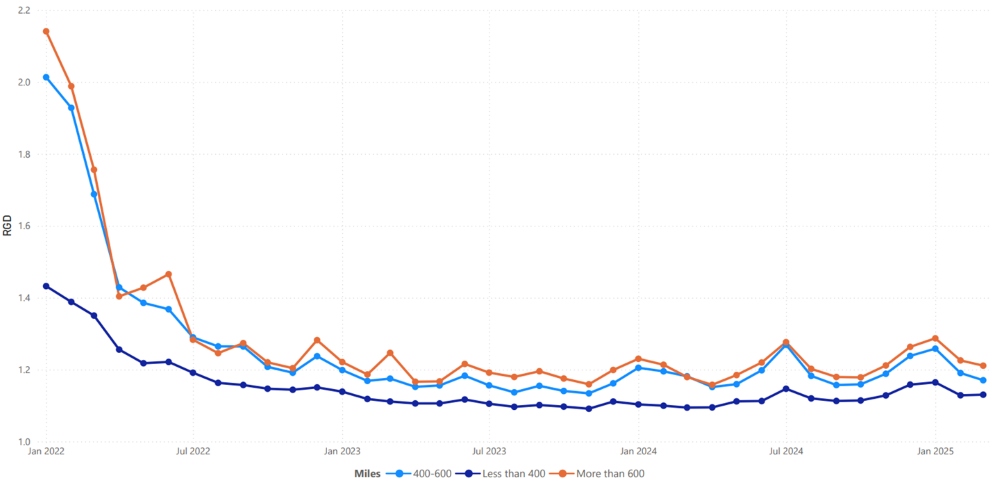

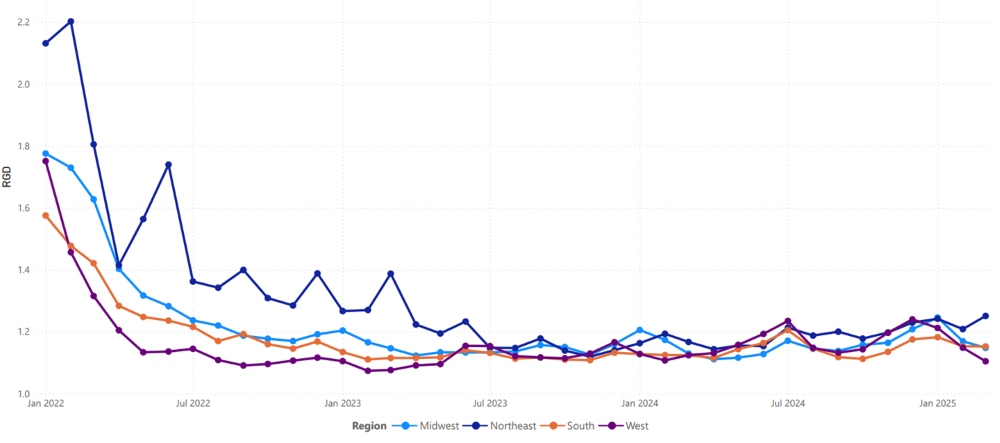

Głębokość prowadzenia trasy (RGD) jest wskaźnikiem tego, jak daleko spedytor musi się posunąć w swoich strategiach rezerwowych, gdy wybrani dostawcy usług transportowych odrzucą ofertę. Jak widać na poniższym wykresie, RGD pozostaje na historycznie niskim poziomie od około dwóch lat.

W przypadku długich tras o długości ponad 600 mil, RGD w kwietniu 2025 r. wynosił 1,22 (1 oznaczałoby doskonałą wydajność, a 2 wyjątkowo słabą), co jest nieco gorsze w porównaniu z marcem 2025 r., kiedy wynosił 1,21, i nieco gorsze w porównaniu z kwietniem 2024 r., kiedy wynosił 1,16.

Tendencja dla krótszych tras, poniżej 400 mil, jest podobna. RGD w kwietniu 2025 r. na tych krótszych trasach wyniósł 1,14, co jest nieco gorszym wynikiem w porównaniu z poprzednim miesiącem (1,13) i gorszym niż w kwietniu 2024 r. (1,09).

Przewodnik po trasach Ameryki Północnej: Metryki głębokości: mile

Geograficznie, Zachód doświadczył najmniejszej zmiany ze wszystkich regionów, pozostając na tym samym poziomie co w poprzednim miesiącu, podczas gdy Północny Wschód doświadczył największej zmiany, pogarszając się o 14%. Wskaźnik RGD wciąż pozostaje na niskim poziomie między 1,10 a 1,26 dla wszystkich regionów.

Przewodniki po trasach w USA - metryki głębokości: Regiony

Ładunki ciężarowe chłodzone

Wiosna przyniosła do Stanów Zjednoczonych coś więcej niż tylko ciepłą pogodę. Oznacza to również, że sezon na świeże produkty jest w pełnym rozkwicie. Sezon zbiorów oznacza istotną zmianę na rynku transportu całopojazdowego w USA z powodu wzrostu przesyłek rolnych, które rozpoczynają się w regionach południowych, takich jak Meksyk, Floryda, Teksas i Kalifornia na wiosnę, a następnie przesuwają się dalej na północ w okresie letnim.

Powoduje to nierównowagę podaży i popytu, wpływając na wszystkich załadowców, nie tylko tych produkujących. Sezonowe zapotrzebowanie na naczepy z kontrolowaną temperaturą, w połączeniu z realokacją sprzętu i zwiększoną pilnością, ogranicza przepustowość we wszystkich rodzajach transportu, podnosi stawki i zakłóca trasy w całym kraju.

Zakłócenia są dodatkowo potęgowane przez nakładające się wydarzenia sezonowe, takie jak popyt na kwiaty z okazji Dnia Matki, Tydzień Kontroli Drogowych DOT oraz główne święta, takie jak amerykański Dzień Pamięci, Dzień Niepodległości i Święto Pracy, które powodują krótkoterminowe ograniczenia przepustowości i zmienność rynku.

Nawet jeśli nie są Państwo bezpośrednio zaangażowani w produkcję, proszę planować strategicznie, aby utrzymać obsługę i kontrolować koszty w tym kluczowym sezonie przewozowym. Istnieją kroki, które można podejmować przez cały rok, aby zminimalizować wpływ sezonu produkcyjnego.

Przed rozpoczęciem sezonu:

- Proszę opracować odpowiednie prognozowanie popytu

- Jasno komunikujcie oczekiwania wobec dostawców

W sezonie produkcyjnym:

- Proszę podać okna odbioru i wystarczający czas realizacji

- Przegląd wydajności pasa i wskazanie pasów/przewoźników o niskiej wydajności

Po zakończeniu sezonu:

- Oceń ogólną wydajność

- Proszę wdrożyć ciągłe doskonalenie na następny cykl roczny

Aby uzyskać więcej informacji na temat sezonu produkcyjnego i strategii skutecznego radzenia sobie z wyzwaniami, prosimy zapoznać się z naszym nowym blogiem dotyczącym sezonu produkcyjnego.

Szczytowy wpływ frachtu na sezon produkcyjny

Wschodnie wybrzeże Stanów Zjednoczonych

Arbuzy, słodka kukurydza i pomidory były jednymi z głównych towarów wysyłanych w większych ilościach z Florydy. Oczekuje się, że szczyt nastąpi w maju i czerwcu, a następnie przesunie się na północ, podczas gdy wolumeny wzrosną z Georgii i Karolin (choć w maju umiarkowanie).

Środkowe Stany Zjednoczone

Ogólnie rzecz biorąc, przepustowość poza regionem centralnym była dość umiarkowana, z wyjątkiem przewozów transgranicznych z Meksyku i południowego Teksasu. Arbuzy, pomidory, winogrona i awokado to jedne z największych owoców i warzyw wysyłanych w maju i czerwcu.

Zachodnie Wybrzeże Stanów Zjednoczonych

Południowa Kalifornia i Południowa Arizona odnotowały największy ruch w sezonie zbiorów, gdy zbierane są truskawki, seler i zielone warzywa liściaste. Oczekuje się dalszego zaostrzenia w maju, gdy sezon osiąga szczyt, nawet środkowa Kalifornia powinna zacząć dostrzegać pewne oznaki wysyłki produktów, takich jak sałata i truskawki.

Ładunek na platformie ciężarowej

Podczas gdy sezon na produkty rolne jest najczęściej kojarzony z transportem chłodniczym, wiosenny i wczesnoletni wzrost ma również znaczący wpływ na rynki transportu na płaskiej naczepie. Wynika to w dużej mierze z nakładania się szczytowego natężenia transportu produktów rolnych, mobilizacji środków inwestycyjnych na projekty oraz sezonowego wzrostu popytu na materiały budowlane i ogrodnicze – wszystkie te sektory są w dużym stopniu uzależnione od transportu na platformach ciężarowych.

W miarę jak ziemia rozmarza, a działalność budowlana przyspiesza w dużej części Stanów Zjednoczonych, towary takie jak tarcica, pręty zbrojeniowe, ściółka, gleba, kamień i stal zaczynają przemieszczać się w większych ilościach. Materiały do kształtowania krajobrazu, takie jak ściółka i ziemia, często są dostarczane w dużych partiach do sprzedawców detalicznych, szkółek i miejsc pracy w kwietniu i maju.

Wyzwaniem dla spedytorów płaskich niekoniecznie jest sama produkcja, ale wspólna ekspozycja na szersze ograniczenie przepustowości. Przyczepy, które mogą być używane do przewożenia ładunku, często nakładają się na siebie, więc dokręcenie w jednym trybie wpływa na inne. Podczas gdy inne naczepy nie są już dostępne do transportu towarów ogólnych, na naczepy typu flatbed jednocześnie rośnie zapotrzebowanie ze względu na boom budowlany, materiały do kształtowania krajobrazu oraz surowce, takie jak stal i aluminium.

Przewoźnicy, którzy przenoszą sprzęt do bardziej lukratywnych frachtów w gorących regionach, powodują niestabilność zdolności przewozowej i wahania stawek spot. Na tych rynkach przepustowość spot zmienia się codziennie i co godzinę. Dla tych, którzy wysyłają do lub w pobliże regionów obfitujących w produkty (takich jak południowy wschód lub południowa Kalifornia), szczególnie ważne jest, aby planować z wyprzedzeniem i często koordynować działania z dostawcami, aby zapewnić dostępność przepustowości.

Głos kompanii

Rynek

- Firmy nadal borykają się z problemem słabego popytu.

- W związku z utrzymującą się luźną sytuacją na rynku, dyskusje na temat przejęć spółek stały się bardziej aktywne.

- Firmy nadal koncentrują się na obniżaniu kosztów i eliminacji nieefektywności w swoim biznesie, w tym na większej dyscyplinie w pobieraniu opłat za dodatkowe usługi, takie jak czas postoju, na który wcześniej mogły sobie pozwolić.

Kierowcy

- Liczba zgłoszeń kierowców jest obecnie wysoka, ale postrzegana jakość niektórych kierowców nie zawsze spełnia standardy.

- W wielu przedsiębiorstwach wskaźniki retencji pracowników stale rosną, gdyż kierowcy szukają bezpieczeństwa zatrudnienia.

- Firmy uważają, że zapowiadane egzekwowanie wymogów znajomości języka angielskiego może być łagodnym, krótkoterminowym problemem, szczególnie w społecznościach ze znaczną populacją imigrantów, zwłaszcza biorąc pod uwagę niepewność co do egzekwowania przepisów. Ogólnie rzecz biorąc, spodziewamy się normalizacji rynku przy minimalnych zakłóceniach.

Sprzęt

- Koszty ciężarówek wzrosły, podczas gdy koszty przyczep zmalały.

- Sprzęt jest nadal szeroko dostępny, a ciężarówki zastępcze są dostarczane zgodnie z harmonogramem.

- Wielu przewoźników czeka na informacje o wpływie taryf, zanim zamówią nowy sprzęt.

Praktyczne informacje dotyczące frachtu

Praktyczne informacje dotyczące frachtu