Baixe os slides

Baixe os slides

transportadora reduz capacidade à medida que aumento da demanda diminui

Publicado: quinta-feira, agosto 07, 2025 | 06:00 CDT

Onthispage

Os mercados de frete marítimo estão passando por uma correção significativa. As transportadoras estão reduzindo a capacidade em resposta à menor demanda após as alterações nas tarifas recíprocas dos EUA anunciadas em 1º de agosto e que entraram em vigor em 7 de agosto de 2025.

A transportadora posicionou navios adicionais, antecipando um aumento sustentado da carga, uma vez que os importadores se apressaram para evitar tarifas mais elevadas. Grande parte desse antecipação ocorreu em março e abril, deixando a transportadora com excesso de capacidade e reservas insuficientes, uma vez que o segundo aumento das importações para o mercado dos EUA em junho e julho não foi tão forte quanto o previsto.

A partir de 1º de agosto de 2025, a Mediterranean Shipping Company (MSC) retirou seu serviço Pearl, marcando o primeiro grande cancelamento da sequência de serviços. Prevê-se que ocorram mais cancelamentos pontuais em várias rotas comerciais, uma vez que os níveis de reservas continuam abaixo das projeções das transportadoras, criando uma disponibilidade de espaço mais restrita para os transportadores, mesmo com a diminuição da demanda geral de importação dos Estados Unidos.

A situação é complicada por restrições estruturais contínuas: os desvios do Canal de Suez continuam ocupando de 15% a 20% da capacidade global de embarcações, enquanto o congestionamento portuário generalizado na Europa, Ásia e América Latina limita ainda mais a utilização efetiva da capacidade. Esses fatores significam que, mesmo com a redução dos volumes de importação dos EUA, as cargas de exportação enfrentam uma escassez persistente de espaço e pressão sobre as tarifas.

Para os remetentes, esse ambiente cria uma perspectiva mista:

- As cargas importadas pelos Estados Unidos beneficiam de melhores preços, uma vez que as transportadoras competem por volumes limitados.

- As cargas de exportação dos EUA enfrentam uma disponibilidade de espaço mais restrita e aumentos gerais de tarifas (GRIs) mais frequentes, à medida que as transportadoras tentam manter a rentabilidade com menos navios em serviço. A capacidade removida das negociações de importação não é transferida automaticamente para as rotas de exportação, criando gargalos.

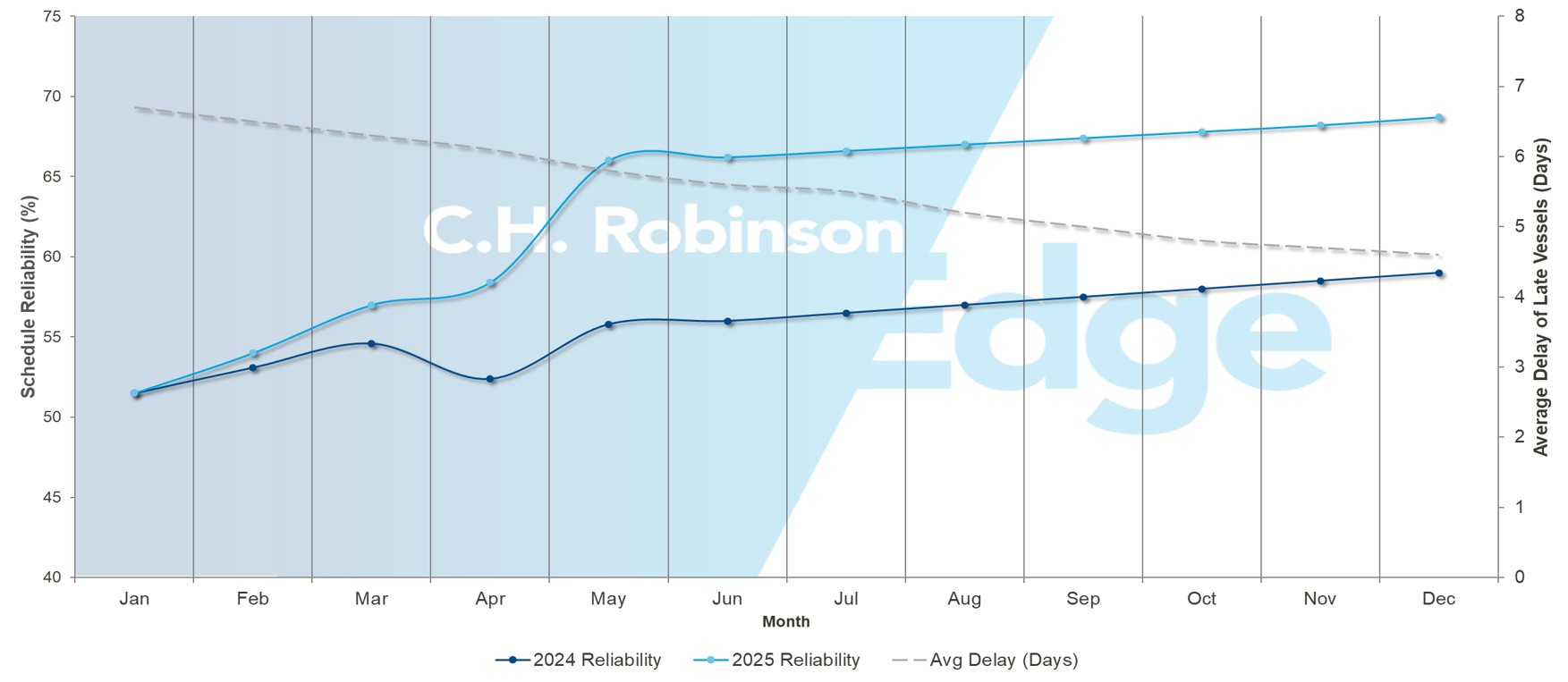

A confiabilidade do oceano aumenta, preparando o cenário para uma alta temporada mais previsível

Desempenho global dos oceanos: confiabilidade versus atraso

Fonte: Sea-Intelligence

As transportadoras marítimas globais alcançaram um progresso significativo na consistência dos horários, com os dados de junho (os mais recentes disponíveis) mostrando que a confiabilidade global dos horários subiu para 67,4%, a maior leitura desde o final de 2023. O atraso médio das embarcações atrasadas também diminuiu para 4,5 dias, o melhor desempenho em quase dois anos.

Regionalmente, o ímpeto é inconfundível. Os serviços da Costa Oeste da Ásia-América do Norte registraram 78% de confiabilidade, um aumento de cinco pontos em um único mês. As rotas Ásia-Costa Leste da América do Norte aumentaram para 71,2%, enquanto as rotas América do Sul-América do Norte aumentaram 14 pontos para 81,3%, liderando todas as rotas comerciais em ganhos mensais. Mesmo as rotas tradicionalmente voláteis, como a Ásia-Mediterrâneo, estão subindo, sugerindo uma tendência de estabilização mais ampla.

Para os remetentes, isso não é apenas uma foto retrovisora, é um sinal inclinado para frente. Cinco meses consecutivos de ganhos de confiabilidade e menores janelas de atraso indicam que o planejamento da alta temporada pode mudar do gerenciamento reativo de crises para o planejamento estratégico proativo. As transportadoras ainda estão ajustando os horários e a volatilidade isolada nas rotas permanecerá, mas os dados apontam para um segundo semestre de 2025 em que a previsibilidade do serviço se tornará uma vantagem competitiva, em vez de um desafio persistente.

Ásia

Ásia—EUA

Os volumes da China caíram 27% em junho, em comparação com o mesmo período do ano anterior, enquanto o Sudeste Asiático registrou um aumento de 33%, demonstrando a diversificação contínua da cadeia de fornecimento fora da China. O efeito líquido é um obstáculo para a transportadora. Os volumes totais da Ásia caíram apesar dos ganhos do Sudeste Asiático, criando desequilíbrios entre capacidade e demanda.

As taxas spot transpacíficas continuaram caindo, particularmente no corredor da Costa Oeste dos EUA (USWC), com esse declínio se espalhando também para os serviços da Costa Leste dos EUA (USEC). A diferença inicial entre as tarifas desses corredores diminuiu significativamente, uma vez que as transportadoras competem pela carga disponível em ambos os mercados.

A transportadora aumentou as tarifas em 1º de agosto de 2025 para normalizar os preços entre a USWC e a USEC. Mas é improvável que esses aumentos se mantenham. Após o aumento dos estoques antes das mudanças nas tarifas recíprocas dos EUA em 7 de agosto, espera-se que a demanda seja inferior à capacidade que a transportadora havia posicionado.

A retirada do serviço Pearl pela MSC representa a primeira grande redução de capacidade, mas são esperadas mais cancelamentos de viagens, uma vez que a transportadora continua a reduzir a capacidade através de ajustes pontuais nos horários. As flutuações nas tarifas persistirão ao longo de agosto, com prováveis disparidades entre transportadoras de pequeno e grande porte, uma vez que elas competirão por volumes limitados de carga.

As condições atuais do mercado favorecem os transportadores, criando oportunidades para enviar cargas não urgentes a preços favoráveis. Os transportadores devem monitorar de perto a evolução do mercado e aproveitar o ambiente de mercado desse comprador enquanto ele persiste, pois os cortes de capacidade acabarão por tornar as condições mais rigorosas.

Ásia—Europa

A rota comercial Ásia-Norte da Europa apresenta uma dinâmica significativamente diferente das rotas transpacíficas. Essa faixa permaneceu resiliente, com aumentos de taxas implementados em julho se estendendo até agosto.

O congestionamento persistente nos principais portos do norte da Europa, incluindo Roterdã, Hamburgo e Antuérpia, continua restringindo a capacidade, ampliando os tempos de resposta das embarcações e reduzindo a frequência efetiva do serviço. Funciona assim: em vez de uma estadia típica de dois ou três dias no porto, os navios agora estão gastando mais tempo devido aos atrasos no atracamento e à lentidão no manuseio da carga.

Isso significa que um navio que normalmente completa 12 viagens de ida e volta por ano agora pode completar apenas oito ou nove viagens, reduzindo a capacidade total de transporte disponível no mercado em cerca de 25% a 30%. Com menos viagens disponíveis, mas quantidades semelhantes de carga a ser transportada, os transportadores devem competir pelo espaço limitado. Isso está elevando as taxas, independentemente de os volumes comerciais gerais estarem crescendo ou diminuindo.

A transportadora Ocean Alliance planeja remover 15.% s de capacidade em agosto, apoiando ainda mais a estabilidade das tarifas nos serviços entre a Ásia e o Norte da Europa. A combinação de congestionamento portuário e reduções planejadas de capacidade cria um ambiente para que as tarifas à vista permaneçam firmes durante todo o mês.

As rotas da Ásia-Mediterrâneo apresentam uma situação contrastante, com as taxas spot continuando caindo durante as férias de verão na Europa. Em resposta à aceleração da erosão das taxas, a Ocean Alliance Transportadora planejou aproximadamente 25 reduções na capacidade de% em agosto para restaurar o equilíbrio do mercado.

A perspectiva geral para as rotas Ásia-Europa sugere taxas e utilização de espaço mais estáveis em agosto devido ao gerenciamento controlado da capacidade. No entanto, essa estabilidade tem o custo de uma disponibilidade de espaço reduzida, exigindo que os embarcadores garantam as reservas com bastante antecedência.

Os transportadores nas rotas Ásia-Europa devem continuar a reservar espaço com três a quatro semanas de antecedência, uma vez que se prevê que a capacidade em agosto continue limitada, apesar da diminuição da demanda em alguns segmentos. A combinação de congestionamento portuário e cortes deliberados de capacidade favorece o planejamento antecipado em relação às estratégias do mercado spot.

América do Norte

E.U.A. — Ásia

Os mercados de exportação enfrentam uma grave escassez de contêineres vazios, pois os volumes reduzidos de importação da Ásia-EUA limitam a disponibilidade de cargas de saída. Esse desequilíbrio é particularmente agudo nos portos da Costa do Golfo dos EUA (USGC) e nas rampas ferroviárias interiores, onde os padrões tradicionais de ciclismo de contêineres foram fundamentalmente interrompidos.

Exportadores agrícolas e manufatureiros relatam longos períodos de detenção e maiores custos de reposicionamento à medida que competem por equipamentos limitados. A transportadora continua priorizando contêineres para rotas lucrativas com destino à Ásia, em vez de acomodar a demanda de exportação dos EUA, criando uma escassez persistente que se estenderá até que os volumes de importação se recuperem.

Para os exportadores dos EUA que enviam para destinos menores na Ásia, o congestionamento nos principais centros de transbordo está se traduzindo em prazos de entrega mais longos e horários de navegação não confiáveis, embora os volumes totais de carga que passam por esses portos tenham diminuído. Cingapura está operando com 90% da capacidade do terminal, enquanto gargalos generalizados afetam os principais portos da China e o Port Klang da Malásia.

E.U.A. — Europa

A capacidade de exportação para a Europa permanece criticamente restrita. O USGC tem apenas três viagens semanais regulares para a Europa, criando capacidade insuficiente para atender à demanda de exportação.

Vários fatores estão piorando simultaneamente a crise de capacidade. O serviço da Gemini Cooperation sob bandeira dos EUA reserva espaço substancial para remessas governamentais, reduzindo a disponibilidade para exportadores comerciais. Ao mesmo tempo, as exportações de resinas petroquímicas atingiram níveis recordes, consumindo mais espaço nos contêineres do que o habitual. O congestionamento portuário europeu adiciona outra camada de restrição ao retardar as paradas de embarcações e reduzir a frequência efetiva do serviço.

A dinâmica de mercado tradicionalmente orientada para a exportação de Houston significa que a demanda de exportação excede consistentemente os níveis de importação, criando um desequilíbrio contínuo entre oferta e demanda.

Espera-se que os atrasos no norte da Europa persistam até agosto, à medida que as restrições de infraestrutura pioram. Antuérpia e Roterdã continuam sendo os terminais mais afetados, e algumas instalações europeias estão com capacidade total. Greves trabalhistas intermitentes agravam os atrasos em toda a rede.

Isso significa que as taxas de exportação e as restrições de espaço também devem persistir, independentemente das condições do mercado de importação transpacífico. Espere reservar com três a quatro semanas de antecedência, com as origens do USGC enfrentando as limitações mais severas.

EUA — América do Sul

O congestionamento portuário nos centros de transbordo é misto, com algumas instalações melhorando, enquanto outras continuam enfrentando desafios operacionais significativos. Os serviços de transporte direto demonstraram melhor confiabilidade de cronograma, embora os serviços indiretos continuem afetados por atrasos em cascata causados por portos de transbordo congestionados.

EUA—Sul da Ásia, Oriente Médio, África

As opções de serviço permanecem severamente limitadas devido às tensões geopolíticas. A COSCO, a Hapag-Lloyd, a Hyundai Merchant Marine (HMM) e a Ocean Network Express (ONE) suspenderam os serviços do Paquistão devido aos conflitos entre a Índia e o Paquistão e às complexidades de roteamento.

A MSC mantém o único serviço direto do USEC para o Paquistão, enquanto outras cargas devem passar pelos centros de transbordo do Oriente Médio, adicionando três a sete dias e custos substanciais. A Orient Overseas Container Line (OOCL) está iniciando um serviço limitado no Oriente Médio, oferecendo uma terceira opção ao lado da MSC e da CMA CGM, mas a capacidade continua inadequada para a demanda.

O impacto prático são tarifas mais altas, prazos de reserva estendidos e redução da confiabilidade do serviço de cargas para essa região. Os remetentes devem considerar opções alternativas de roteamento e incluir tempo de trânsito adicional nos cronogramas de entrega para acomodar os requisitos de transbordo.

EUA — Oceania

A demanda atual permanece fraca nesta rota comercial, com ampla disponibilidade de espaço nos serviços diretos. A confiabilidade do serviço da CMA CGM foi afetada pelo congestionamento contínuo nos portos europeus, criando uma desvantagem em comparação aos serviços diretos oferecidos pela MSC e pela Hapag-Lloyd. Enquanto isso, os serviços indiretos continuam sendo interrompidos pelo congestionamento nos portos de transbordo asiáticos. Espera-se que a alta temporada da rota comercial comece neste mês, o que pode reduzir a capacidade.

Canadá

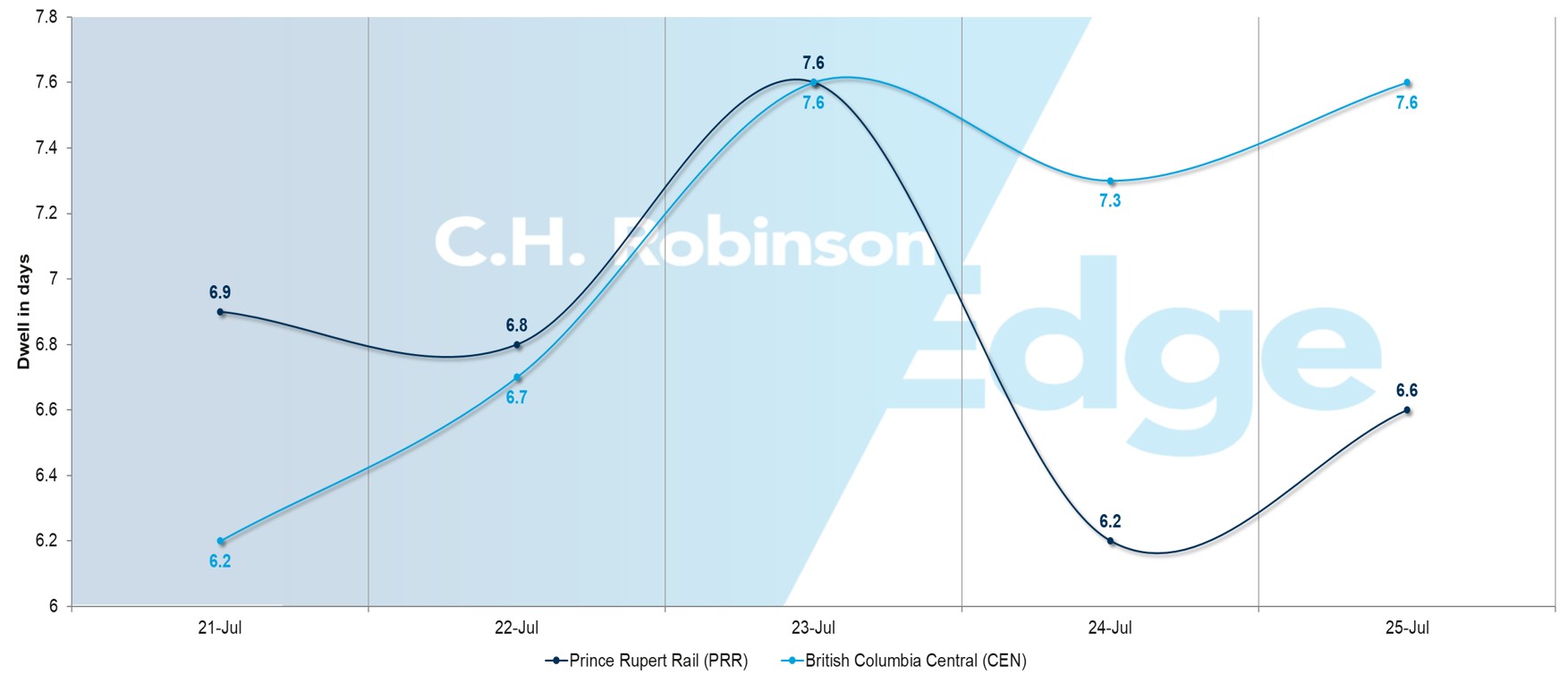

O desempenho operacional varia significativamente de acordo com o terminal

Tempo médio de permanência > 5 dias

Os tempos de permanência dos contêineres nos gateways canadenses mostram grandes diferenças que afetarão os cronogramas de entrega de agosto.

Terminais com melhor desempenho para um fluxo de carga mais rápido:

- Toronto: um a dois dias

- Halifax Fairview Cove: 1,7 dias, uma tendência de melhoria

Desempenho moderado que exige tempo adicional de planejamento:

- Montreal: três a quatro dias

- Saint John, New Brunswick: quatro a cinco dias

- Prince Rupert (PRR): Seis dias, uma melhora significativa em relação aos 16

Terminais que exigem buffers de planejamento estendidos:

- Halifax Atlantic Hub: 5,5 dias, uma tendência de piora

- British Columbia Central (CEN): oito dias

Os transportadores devem considerar priorizar Toronto e Halifax Fairview Cove para cargas urgentes. Considere adicionar um tempo de buffer de uma a duas semanas para cargas que se deslocam por terminais mais lentos. O serviço ferroviário de emergência permanece disponível para remessas urgentes da Colúmbia Britânica.

A temporada de incêndios florestais cria riscos potenciais de serviço

A temporada de incêndios florestais no Canadá começou oficialmente, criando possíveis interrupções na qualidade do ar e no transporte até setembro.

Monitore os alertas meteorológicos e considere as opções de roteamento alternativo, especialmente para cargas que precisam de conexões ferroviárias internas. As operações portuárias podem enfrentar lentidões temporárias durante eventos severos de qualidade do ar.

As perspectivas de agosto favorecem os portais canadenses

Com a estabilidade da mão de obra garantida e a melhoria geral do congestionamento portuário, as rotas canadenses oferecem maior confiabilidade em comparação com muitas alternativas dos EUA que enfrentam desafios operacionais contínuos. A seleção do terminal será um fator importante para um serviço ideal.

Europa

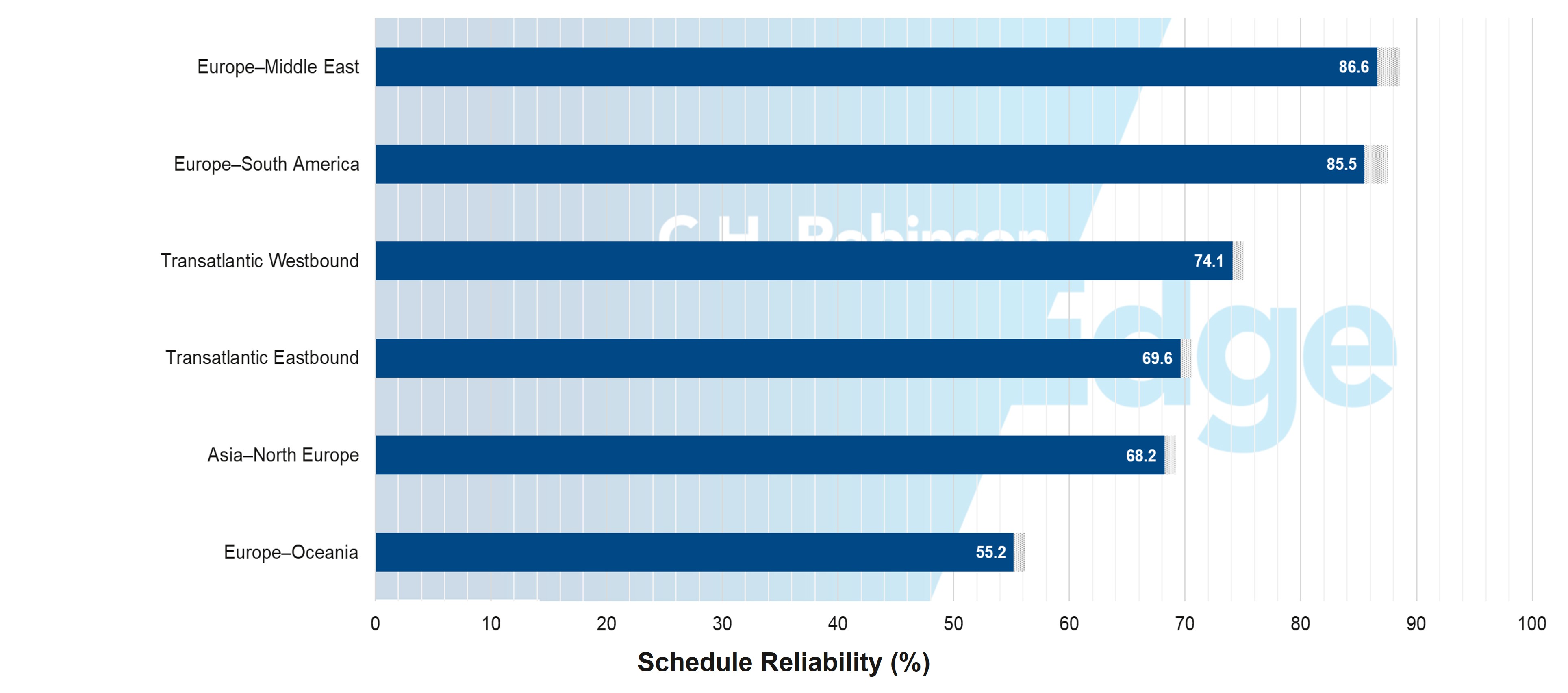

Maior confiabilidade na Europa enfrenta uma onda de congestionamento

Confiabilidade do cronograma da Europa: & atual projetado

Fonte: Sea-Intelligence

As rotas comerciais marítimas ligadas à Europa estão se destacando como um ponto positivo nas tendências globais de confiabilidade, mas não sem atritos. Os dados de junho (os mais recentes disponíveis) mostram os serviços Europa-Oriente Médio com 86,6% de confiabilidade e a Europa-América do Sul logo atrás, com 85,5%, ambos bem acima da média global. Mesmo corredores tradicionalmente instáveis, como Ásia-Norte da Europa (68,2%) e as rotas transatlânticas (69–74%), estão registrando melhorias constantes — um sinal de que as redes de transportadoras estão se estabilizando.

No entanto, a Europa também é um ponto crítico de congestionamento portuário, com a densidade de pátios aumentando em centros como Roterdã, Hamburgo e Antuérpia. Isso significa que os navios estão chegando no horário com mais frequência, mas atrasos na atracação e gargalos no manuseio de carga ameaçam anular essas melhorias no cronograma.

Isso cria um ambiente operacional complexo para os transportadores. Atrasos médios mais curtos sugerem que janelas de trânsito mais apertadas finalmente são viáveis novamente, mas os amortecedores de contingência não devem desaparecer completamente. À medida que as transportadoras aperfeiçoam os horários e os portos lidam com os atrasos acumulados durante o verão, o segundo semestre de 2025 provavelmente verá a rota comercial da Europa liderando o retorno à previsibilidade, desde que a pressão do congestionamento seja gerenciada antes que a alta temporada chegue em pleno.

A dinâmica das tarifas demonstra a diferenciação das transportadoras

A transportadora europeia anunciou aumentos nas tarifas a partir de 1º de julho de 2025, mas a aceitação do mercado tem variado significativamente. As transportadoras que oferecem níveis de serviço premium mantiveram com sucesso os aumentos nas tarifas, enquanto aquelas que oferecem serviços básicos enfrentaram mais resistência, refletindo a crescente disposição dos remetentes em pagar por um desempenho confiável.

Ao contrário da rota comercial transpacífica, as rotas europeias não sofreram o mesmo colapso na demanda após a implementação das novas tarifas dos EUA. De fato, eles mantiveram padrões de demanda mais estáveis, permitindo que transportadoras com sólido histórico de serviços garantissem aumentos nas tarifas com base em seu desempenho operacional.

No entanto, espera-se uma normalização da demanda até agosto, à medida que o estoque elevado for absorvido pela cadeia de fornecimento. A pressão sobre as tarifas intensificará à medida que as transportadoras competirem por volumes regulares, especialmente com os ajustes de capacidade que se seguirão à contínua desaceleração da demanda.

Sul da Ásia, Oriente Médio, África

Tarifas de 50% sobre produtos da Índia podem afetar a dinâmica do mercado

Os importadores dos EUA já estavam atrasando os pedidos da Índia devido a uma tarifa de 25% dos EUA que entrou em vigor em 7 de agosto. Agora, com uma tarifa adicional de 25% programada para começar em 27 de agosto de 2025, mais empresas podem considerar adiar ou cancelar as importações.

A redução da demanda por frete marítimo da Índia para os EUA pode resultar em

- Mais capacidade, pelo menos temporariamente: os navios teriam mais contêineres disponíveis, a menos que ou até que as transportadoras marítimas reduzissem seus horários para atender à demanda.

- Taxas de envio mais baixas: As transportadoras marítimas podem reduzir os preços para competir pelas cargas restantes, pois normalmente preferem transportar cargas a taxas mais baixas do que navegar vazias.

América do Sul

Tarifas dos EUA sobre produtos brasileiros desencadeiam cancelamentos imediatos de envio

Os mercados brasileiros foram interrompidos até 7 de agosto de 2025, com a implementação de 50% das tarifas de importação dos EUA sobre produtos brasileiros. A medida levou os importadores dos EUA a cancelar ou adiar os embarques nos setores agroalimentar, siderúrgico, café, cítricos e aeroespacial. Este colapso repentino da demanda criou incerteza nas reservas em várias rotas comerciais.

A preparação de medidas retaliatórias pelo Brasil, combinada com a implementação pela Venezuela de tarifas de até 77% sobre as importações brasileiras, agrava as interrupções comerciais regionais. Os volumes de importação para o Brasil também são afetados, pois os compradores adotam abordagens cautelosas ou buscam fontes alternativas.

Zona do Canal do Panamá cria gargalos regionais

Os principais portos do Panamá estão enfrentando congestionamentos, afetando significativamente a carga que circula pela zona do canal. Isso afeta não apenas os embarques com destino ao Panamá e ao Caribe, mas também cria atrasos para cargas asiáticas com destino à USEC e à América do Sul, que contam com o Panamá como um importante centro de transbordo.

Para evitar esses atrasos, a MSC transferiu as operações para o terminal interior de Rodman, exigindo transporte adicional por caminhão. Outras transportadoras estão operando com prazos de processamento mais longos e janelas de programação de embarques prolongadas.

O aumento repentino da demanda por refrigeração reduz o espaço para carga seca no Chile

As operações no Chile estão enfrentando desafios significativos devido ao aumento do volume de cargas refrigeradas, resultando em espaço limitado para cargas secas até o final de agosto. Recomenda-se enfaticamente que os remetentes compartilhem suas previsões e planos de reserva com pelo menos quatro semanas de antecedência para garantir a alocação de espaço.

Os portos do sul do Chile, incluindo Lirquén, Coronel e San Vicente, continuam particularmente desafiadores devido à disponibilidade limitada de espaço de transporte e à alta demanda dos exportadores de commodities, especialmente madeira e aveia. O roteamento de cargas através de pontos de transbordo na América Central e no porto de Cartagena, na Colômbia, enfrenta atrasos devido ao congestionamento contínuo, estendendo os prazos de entrega aos destinos da costa leste dos EUA.

Callao enfrenta escassez de contêineres de 40 pés durante a temporada de farinha de peixe

Espera-se que o Porto de Callao, principal porta de entrada do Perú, enfrente uma escassez de contêineres de 40 pés durante o terceiro trimestre de 2025 devido ao aumento da demanda durante a temporada de farinha de peixe. Remessas de grande volume devem ser reservadas com pelo menos três semanas de antecedência, com previsões de volume compartilhadas proativamente com a transportadora. O acesso ao porto foi retardado por projetos de construção que estão causando atrasos de caminhões nos portões dos terminais.

Ásia-México atrasa a difusão de horários na América do Sul

Os serviços que conectam a Ásia e a costa oeste do México estão enfrentando instabilidade de cronograma devido ao congestionamento em Manzanillo, México, e às condições climáticas adversas na Ásia. Muitos remetentes sul-americanos são afetados porque os serviços de transporte geralmente operam em rotas integradas. Quando uma embarcação se atrasa na coleta de carga na Ásia ou na descarga no México, ela chega tarde aos portos da América do Sul, interrompendo toda a programação regional e reduzindo as opções de navegação disponíveis para os exportadores.

A confiabilidade de Buenaventura cai à medida que Cartagena melhora

Os portos colombianos estão mostrando níveis mistos de desempenho operacional. Buenaventura experimentou um declínio na confiabilidade do cronograma nas últimas semanas devido a gargalos operacionais e ao envelhecimento da infraestrutura. Enquanto isso, Cartagena apresentou melhorias operacionais, posicionando-a como uma opção mais confiável para remessas para destinos nos EUA e no México, embora o congestionamento ainda ocorra periodicamente.

Insights acionáveis sobre frete

Insights acionáveis sobre frete