Baixar slides

Baixar slides

Disciplina de capacidade e mudanças de rede definem fevereiro

Publicado: quinta-feira, fevereiro 05, 2026 | 09:00 CDT

Onthispage

A fraca procura mascara as restrições de capacidade.

Fevereiro costuma ter a reputação de ser um mês mais tranquilo para o transporte marítimo de cargas — uma pausa temporária entre a intensidade dos embarques pré-Ano Novo Lunar da Ásia e o aumento da atividade no início da primavera. À primeira vista, este ano pode parecer seguir esse padrão já conhecido. As tarifas em diversas rotas principais parecem estáveis ou até mesmo baixas, e as tendências mais amplas da demanda global podem dar a impressão de que o mercado está recuperando o fôlego.

Mas uma análise mais atenta revela um quadro mais complexo. Embora o cenário geral do mercado pareça calmo, fevereiro está comprimindo diversas forças simultaneamente: demanda acelerada antes dos feriados, capacidade reduzida após os feriados, congestionamento contínuo em importantes centros globais e decisões de roteamento que introduzem maior variabilidade no tempo de trânsito. Essas mudanças, por si só, não representam perturbações drásticas, mas, em conjunto, podem criar uma janela de planejamento mais restrita do que os indicadores superficiais sugerem.

Um mês definido pelo momento, e não pela demanda.

Fevereiro normalmente gira em torno do Ano Novo Lunar, que este ano começa no dia 17 de fevereiro. Com a redução da produção nas fábricas antes do feriado, as reservas são antecipadas, os cronogramas ficam mais apertados e a disponibilidade de espaço se torna menos previsível. Historicamente, as transportadoras reduzem as viagens para se adequarem à menor produção industrial — reduções que normalmente variam de 30 a 45%, criando uma contração temporária do serviço e adiando alguns atrasos para março.

Uma consideração adicional este ano é a coincidência com o Carnaval do Brasil (16 e 17 de fevereiro), o que pode limitar ainda mais a capacidade tanto na Ásia quanto na América do Sul durante a mesma semana. Embora nenhum dos eventos isoladamente seja desestabilizador, a sobreposição aumenta a sensibilidade temporal em ambas as regiões.

Estabilidade impulsionada pela disciplina de capacidade

A estabilidade atual do mercado pode ser mais uma função de ações deliberadas das transportadoras do que um sinal de equilíbrio subjacente. A Transportora tem gerenciado de perto o fornecimento por meio de cancelamentos de viagens e alterações de serviço específicas. Esses esforços podem dar uma sensação de estabilidade ao mercado, mas também significam menos viagens alternativas quando ocorrem problemas climáticos, lentidão nos portos ou atrasos.

Essa margem reduzida para interrupções é visível nas condições operacionais regionais. Na América do Norte, os exportadores estão antecipando as importações para evitar a desaceleração causada pelo Ano Novo Lunar, provocando picos de curto prazo na capacidade de transporte rodoviário, de chassis e de distribuição no interior do país — mesmo que os volumes totais de importação permaneçam abaixo do ano passado.

As opções de roteamento estão adicionando nova variabilidade.

Outro fator que influencia fevereiro é a divergência nas estratégias de roteamento das transportadoras. Alguns serviços — como os da CMA CGM INDAMEX e da Maersk MECL — voltaram a utilizar o Canal de Suez, restabelecendo tempos de trânsito mais curtos, enquanto outros continuam desviando os navios ao redor do Cabo da Boa Esperança, resultando em chegadas visivelmente diferentes na mesma rota de comércio.

Essas alterações de rota não necessariamente interrompem o planejamento, mas aumentam a gama de tempos de trânsito possíveis. Consequentemente, a sequência de serviço específica — e o roteamento que ela segue — é mais importante para a confiabilidade do que o par de portas isoladamente. Para expedidores que operam com prazos de produção apertados ou modelos de estoque just-in-time, esse cenário pode exigir um tempo de reserva adicional — especialmente em rotas que envolvem múltiplos pontos de transbordo ou rotações de serviço recentemente ajustadas.

Em algumas rotas, a diferença entre os horários de chegada programados e os reais parece estar aumentando, o que eleva a importância da seleção adequada de serviços e da coordenação proativa durante o período pós-Ano Novo Lunar.

A confiabilidade do cronograma não está melhorando.

Em fevereiro, a confiabilidade dos horários globais ainda enfrenta dificuldades, não apenas devido a mudanças nas rotas. Relatórios indicam que as chegadas no horário previsto nas principais rotas marítimas estão abaixo do normal. Os atrasos são causados por tempos de espera mais longos para transbordos em portos movimentados, problemas climáticos no norte da Europa e o efeito cascata de cancelamentos de viagens, que forçam mais carga a caber em menos navios.

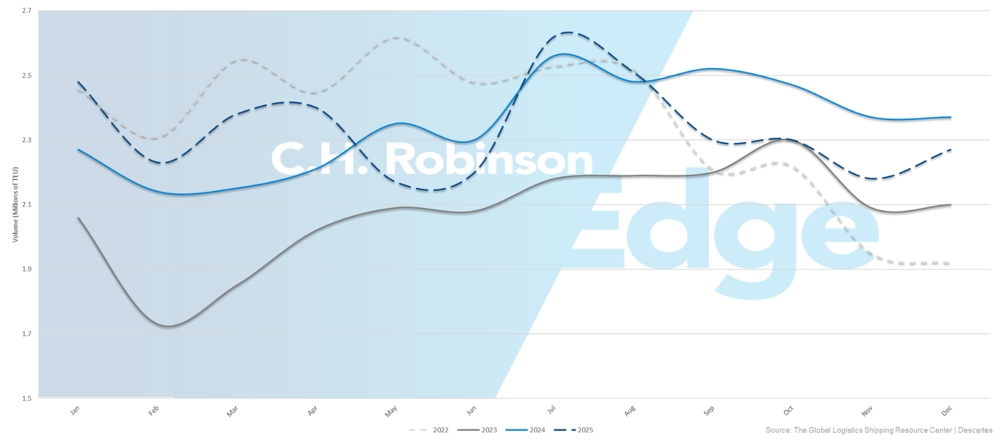

Em dezembro de 2025, as importações de contêineres dos EUA atingiram cerca de 2,2 milhões de unidades equivalentes a 20 pés (TEUs), uma queda de 5,9% em comparação com o ano anterior. Ao longo de todo o ano de 2025, os volumes terminaram aproximadamente 0,4% abaixo dos de 2024. Isso representa uma mudança em relação ao crescimento de quase 10% registrado no início do ano, influenciado por embarques concentrados no início do ano, uma economia em desaceleração e redução da demanda do consumidor. Apesar disso, dezembro de 2025 ainda foi o quarto dezembro mais forte de sempre, ilustrando que a procura subjacente se mantém estável, mesmo que esteja a diminuir em relação aos níveis máximos.

Volume de importação de contêineres dos EUA (TEU) de 2022 a 2025

A congestão portuária regional persiste.

Mesmo com volumes de transporte marítimo mais baixos em fevereiro, o congestionamento continua a afetar as operações em partes da rede oceânica global.

Diversos centros de distribuição no norte da Europa, incluindo Hamburgo, Roterdã e Antuérpia, estão enfrentando operações mais lentas, suspensões intermitentes e interrupções relacionadas ao clima. Essas localidades continuam sensíveis ao agrupamento de embarcações e a problemas de transporte terrestre, o que pode prolongar os prazos de disponibilidade de carga, mesmo quando o trânsito marítimo está estável.

O congestionamento também persiste em partes da Ásia, particularmente nos principais centros de transbordo. Fontes do setor observaram atrasos contínuos relacionados à utilização dos pátios e à congestão em nós críticos, como Singapura e Port Klang, onde a frequência limitada de navios alimentadores e as necessidades de transporte marítimo após o Ano Novo Lunar podem prolongar os tempos de conexão e contribuir para o atraso na disponibilidade de carga até março.

O desempenho dos terminais na América do Sul varia. Portos como Itajaí e Navegantes enfrentam congestionamentos e interrupções, enquanto Itapoá e Paranaguá lidam com alta taxa de utilização e baixa rotatividade. Em contraste, Rio Grande, Rio de Janeiro, Imbituba, Vitória e Fortaleza permanecem estáveis, destacando uma divisão regional entre corredores restritos e fluidos.

Fevereiro parece calmo porque as pressões estão distribuídas.

A perspectiva futura sugere que fevereiro poderá parecer estável, mas não porque o mercado esteja com excesso de capacidade ou imune à pressão. Em vez disso, o mês é moldado por efeitos de sobreposição de horários, gerenciamento de capacidade direcionado e diferenças de roteamento que criam focos de variabilidade na Ásia, Europa, América do Sul e América do Norte.

Individualmente, essas forças exercem apenas uma pressão limitada. Em conjunto, comprimem o ambiente operacional de forma que a flexibilidade, prazos de entrega mais longos e uma seleção criteriosa da cadeia de serviços assumam uma importância maior do que os indicadores de mercado poderiam sugerir.

Planejando com antecedência

O mercado de fevereiro favorece prazos de entrega ligeiramente mais longos e um alinhamento mais preciso na seleção da gama de serviços. Embora não seja necessária uma grande mudança de estratégia, planeje agora a retomada das atividades nas fábricas após o Ano Novo Lunar e o aumento sazonal dos estoques no final de fevereiro e início de março.

Ajustes na rede criam bolsões regionais

O mercado marítimo de fevereiro está sendo influenciado menos por tendências gerais de demanda e mais pela forma como as transportadoras estão configurando suas redes em nível de rotas e serviços. Isso está resultando em disponibilidade de espaço desigual, maiores variações nos tempos de trânsito e diferentes níveis de confiabilidade operacional. Nesse ambiente, as escolhas de roteamento e de sequências de serviço são um fator mais importante nas decisões de planejamento.

Os padrões de serviço na Ásia refletem capacidade controlada, não demanda crescente.

Nas principais rotas de comércio leste-oeste, particularmente Ásia-América do Norte e Ásia-Europa, as transportadoras continuam a empregar cancelamentos seletivos de viagens, alocação de espaço mais rigorosa e ajustes de implantação direcionados para manter os navios cheios. As tarifas em diversas rotas permanecem estáveis ou ligeiramente mais baixas, com pressão contínua na rota Ásia-Norte da Europa em comparação com o Mediterrâneo, refletindo diferenças na densidade de serviços e no desempenho portuário, e não apenas mudanças na demanda.

O subcontinente indiano demonstra mudanças estruturais nas rotas de roteamento.

Diversos importantes serviços marítimos do subcontinente indiano retomaram a utilização do Canal de Suez em viagens selecionadas. Embora a demanda e a capacidade declarada não tenham mudado, isso influencia os cronogramas, os tempos de conexão dos alimentadores e os acordos de tempo nos portos centrais.

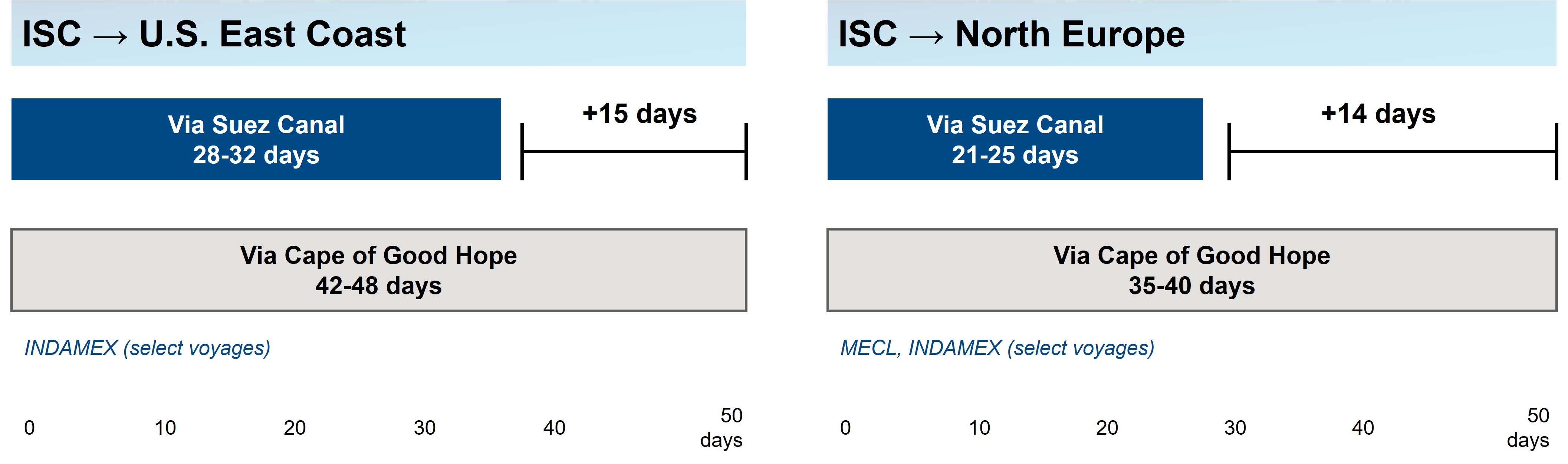

Comparação dos tempos de trânsito entre Suez e Cabo da Boa Esperança

Alguns serviços retomam o tráfego trans-Suez, reduzindo o tempo de trânsito em cerca de duas semanas.

A retomada do tráfego no Canal de Suez em serviços selecionados da CMA CGM INDAMEX e da Maersk MECL reduz o tempo de trânsito em aproximadamente duas semanas em comparação com os desvios ao redor do Cabo da Boa Esperança. Para viagens do subcontinente indiano até a costa leste dos EUA, a rota pelo Canal de Suez oferece um tempo de trânsito de 28 a 32 dias, em comparação com os 42 a 48 dias necessários via Cabo da Boa Esperança.

Para a rota entre o subcontinente indiano e o norte da Europa, o Canal de Suez oferece um tempo de trânsito de 21 a 25 dias, em comparação com os 35 a 40 dias habituais. Essa mudança estrutural tem implicações significativas para os prazos de reserva, o planejamento de estoque e a seleção de serviços até o segundo trimestre de 2026.

A América do Sul e a Oceania apresentam janelas de flexibilidade.

Diversas regiões apresentam áreas com espaço disponível e preços competitivos, especialmente quando comparadas às rotas comerciais asiáticas, que são mais regulamentadas. Na costa leste da América do Sul, as empresas de transporte marítimo estão buscando cargas adicionais, oferecendo capacidade ociosa e tarifas consistentemente atrativas para commodities secas, embora alguns portos ainda enfrentem desempenho inconsistente.

Ao mesmo tempo, a Oceania continua a apresentar uma forte procura anual, particularmente para embarques refrigerados como uvas, mantendo ao mesmo tempo capacidade disponível em serviços como as rotas AAXE e A3S da Hapag-Lloyd e o serviço KEA/Eagle da Mediterranean Shipping Company (MSC), recentemente expandido. Essas condições podem oferecer alternativas economicamente vantajosas ou oportunidades de redirecionamento para a carga de fevereiro.

Novos ajustes no portfólio de serviços sinalizam uma diversificação contínua da rede.

A plataforma está atualizando o design de seus serviços em todas as regiões em fevereiro:

- Novas rotas na Oceania conectam a Austrália, a Nova Zelândia e a costa leste dos EUA.

- Os padrões de voos de curta distância e as escalas diretas estão sendo reequilibrados na América do Sul, com uma mudança de foco de portos congestionados para portos mais fluidos.

- Alterações no tamanho e na distribuição das embarcações em algumas rotas entre a Ásia e a América do Norte.

Essas atualizações aumentam as opções de roteamento e podem afetar o fluxo de carga por portos secundários no final do primeiro trimestre.

Planejando com antecedência

A configuração dos serviços e a gestão do espaço ao nível das faixas podem afetar as condições de mercado mais do que os padrões de procura. A capacidade da Ásia continua sendo rigidamente controlada, os padrões de roteamento no subcontinente indiano estão passando por mudanças estruturais, e regiões como a América do Sul e a Oceania estão sinalizando áreas de flexibilidade. Ao mesmo tempo, as limitações locais — como chassis, equipamentos e desempenho ferroviário — continuam a influenciar o tempo de ciclo mais do que os cronogramas dos navios por si só.

Compreender essas assimetrias pode ajudar os expedidores a fazer escolhas de rotas e decisões de prazos mais inteligentes à medida que o trimestre avança. Para obter mais detalhes, visite a seção Portos e Transporte Rodoviário deste relatório.

Atualizações importantes deste mês

As taxas de câmbio transpacíficas diminuem mesmo com o aumento da atividade pré-feriado.

Os aumentos gerais de tarifas tentados no início do mês não se sustentaram, com várias transportadoras prorrogando a validade das tarifas ou reduzindo os níveis logo após os pedidos de aumento. Esse padrão sugere que uma demanda mais fraca do que o esperado está exercendo mais influência do que o aumento sazonal que antecede o Ano Novo Lunar. O mesmo padrão pode indicar que as transportadoras estão priorizando a utilização das embarcações em detrimento da manutenção de níveis de vazão constantes. Acompanhe de perto os ajustes de taxas no meio do ciclo, pois essas mudanças parecem ocorrer com pouco aviso prévio.

Os mercados de exportação da América do Norte oferecem espaço aberto, mas os desafios operacionais persistem.

A capacidade de exportação da América do Norte parece estar disponível em muitas regiões, com a transportadora sinalizando disposição para negociar o volume. No entanto, certas rotas — como a do Golfo do México e a da Costa Oeste dos EUA para a Europa — continuam com restrições, com limitações de capacidade e alterações nos serviços que restringem a flexibilidade.

As limitações no interior acrescentam outra camada de complexidade: as restrições de nível baixo da água em Montreal estão reduzindo os níveis de carga permitidos, e a escassez de equipamentos em importantes rampas de acesso no interior, como a NS Landers (Chicago) e a NS Sharon (Cincinnati), continua a complicar a execução. Dadas essas variações, mantenha-se flexível e utilize tecnologias avançadas que permitam ajustes oportunos conforme as condições de mercado mudam.

A expansão da procura e dos serviços na Oceânia oferece maior flexibilidade de rotas.

A Oceania está registrando uma demanda mais forte do que o normal para o início do primeiro trimestre, impulsionada por cargas refrigeradas sazonais — especialmente uvas — e reservas estáveis de cargas secas. Novas rotas, como os serviços KEA e Eagle da MSC, estão expandindo o acesso direto à América do Norte e à América Latina, enquanto as rotas AAXE e A3S da Hapag-Lloyd demonstram uma sólida disponibilidade de capacidade. Essa combinação de demanda crescente e serviço expandido pode oferecer mais opções de roteamento do que em outras regiões onde a capacidade é limitada ou fortemente gerenciada.

A América do Sul apresenta preços competitivos em meio a variações portuárias.

Apesar do amplo espaço disponível e das condições competitivas do mercado, o desempenho operacional ao longo da costa leste da América do Sul varia significativamente. Portos como Rio Grande, Rio de Janeiro, Imbituba, Vitória, Salvador, Suape/Pecém e Fortaleza operam normalmente, oferecendo opções fluidas para os exportadores.

Em contrapartida, vários importantes centros de distribuição estão enfrentando maior pressão: Itajaí permanece congestionado com um número limitado de chamadas; Navegantes opera com aproximadamente 65% de utilização, com atrasos médios de cerca de 10 dias; e Itapoá e Paranaguá continuam a sofrer com a pressão nos terminais e com as lentidões causadas pelas condições climáticas. Os preços de commodities como madeira e telhas permanecem geralmente estáveis, embora a disponibilidade de equipamentos de 20 pés esteja se tornando mais restrita, levando as transportadoras a priorizar a alocação.

De forma geral, a região continua a adaptar-se eficazmente às mudanças nas condições de mercado; no entanto, estar ciente das condições portuárias específicas ainda é útil para o planejamento das exportações, principalmente quando se trata de remessas com prazos de entrega apertados.

Principais dicas

- Amplie um pouco o período de reserva para cargas de origem asiática, especialmente até o final de fevereiro. A frequência de alimentação poderá permanecer limitada até o início de março. Isso ajuda a mitigar o risco de atrasos nos prazos de entrega e fluxos de transbordo mais lentos.

- Valide as condições específicas do porto ao rotear pela Costa Leste da América do Sul, onde o desempenho operacional difere acentuadamente: portos como Itajaí, Navegantes, Itapoá e Paranaguá enfrentam congestionamentos ou atrasos causados pelo clima, enquanto Rio Grande, Rio de Janeiro, Imbituba, Vitória e Fortaleza permanecem fluidos. Isso pode afetar significativamente as exportações que dependem do tempo de processamento.

- Maximize o espaço de exportação disponível na América do Norte, mas acompanhe de perto as operações no interior do país. Embora haja espaço disponível, o congestionamento persiste em rotas como a do Golfo do México e da Costa Oeste dos EUA para a Europa, com centros de distribuição no interior — como NS Sharon (Cincinnati) e NS Landers (Chicago) — ainda enfrentando atrasos, escassez de chassis e ciclos de produção lentos devido à liberação controlada de cargas.

- Aproveite a flexibilidade comercial na América Latina e Oceania, onde o espaço aberto, os preços competitivos e o apetite das transportadoras por volume criam oportunidades — apoiadas por um serviço estável em portos como o Rio Grande e por uma oferta de serviços ampliada na Oceania. Isso pode ajudar a diversificar as rotas, enquanto outras regiões permanecem mais restritas.

Insights acionáveis sobre frete

Insights acionáveis sobre frete