Baixe os slides

Baixe os slides

Perspectiva do transporte de caminhões: tempestades, tarifas e capacidade

Onthispage

Mercado spot dos EUA

A primeira metade da temporada de furacões foi muito leve, no que diz respeito ao impacto no mercado de frete. Setembro é historicamente o mês de pico dos furacões, seguido por outubro. Com as tempestades ainda no horizonte, os transportadores devem ter um plano para lidar com os impactos em sua cadeia de fornecimento que podem ocorrer mesmo que suas operações não sejam diretamente atingidas.

Para ajudar nesse planejamento, é importante entender as três fases distintas da interrupção do fluxo de carga: antes, durante e depois do evento.

Antes da tempestade

Os embarcadores correm para esvaziar as docas e posicionar o frete, enquanto as transportadoras evitam mover cargas padrão para a área de risco. Caminhões e embarcações buscam se reposicionar fora do caminho da tempestade, criando um estreitamento temporário da capacidade regional e, muitas vezes, um aumento de curto prazo nas tarifas. A carga marítima de entrada pode ser desviada para portos alternativos, o que pode levar a um congestionamento temporário.

Durante a tempestade

A segurança se torna a principal preocupação. O movimento de carga é mínimo e amplamente restrito aos esforços de emergência e socorro, com as agências governamentais normalmente determinando quando a atividade pode ser retomada com segurança.

Depois da tempestade

Os padrões de frete dependem da escala dos danos e da importância econômica da região atingida. A recuperação geralmente começa com remessas de bens essenciais por van seca e refrigerada, seguidas por remessas fixas de equipamentos e materiais de construção. As taxas de entrada aumentam rapidamente devido à urgência dos suprimentos, enquanto os remetentes de reabertura geralmente enfrentam atrasos nos pedidos que impulsionam a demanda externa.

Isso pode atrair transportadoras de aluguel para a região, aumentando a disponibilidade de caminhões em outras partes do país. Para remessas marítimas e ferroviárias, os desvios para portos ou terminais alternativos geralmente continuam até que as instalações afetadas sejam restauradas às operações completas.

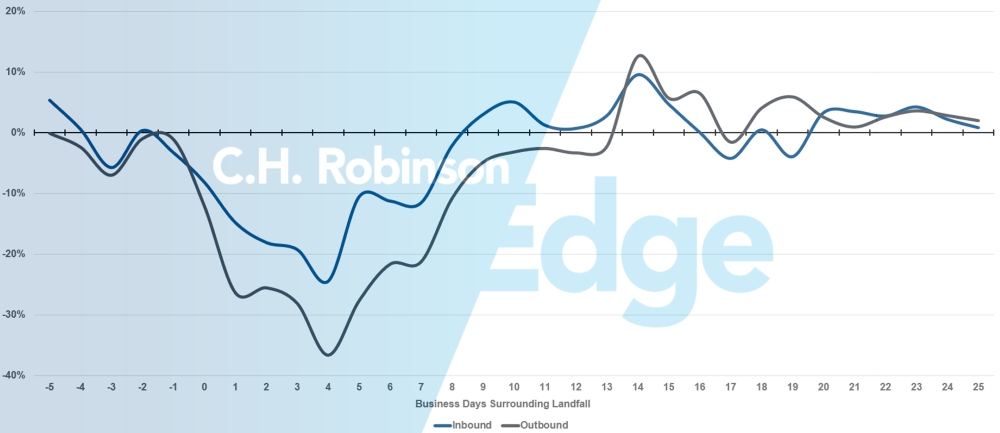

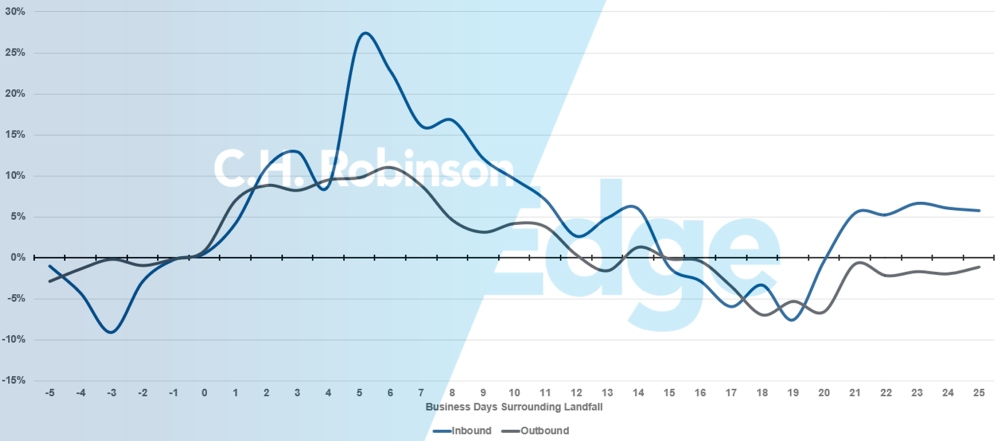

O impacto no volume e no custo do frete local é evidente ao visualizar os dados de mais de meia dúzia de grandes furacões:

Impacto médio do furacão no volume local

Impacto médio do furacão sobre o custo/milha local

Leia sobre como se manter preparado durante a temporada de furacões, obtenha nosso manual de serviços públicos para eventos de emergência ou entre em contato com a equipe de contas da C.H. Robinson para obter ajuda com o planejamento.

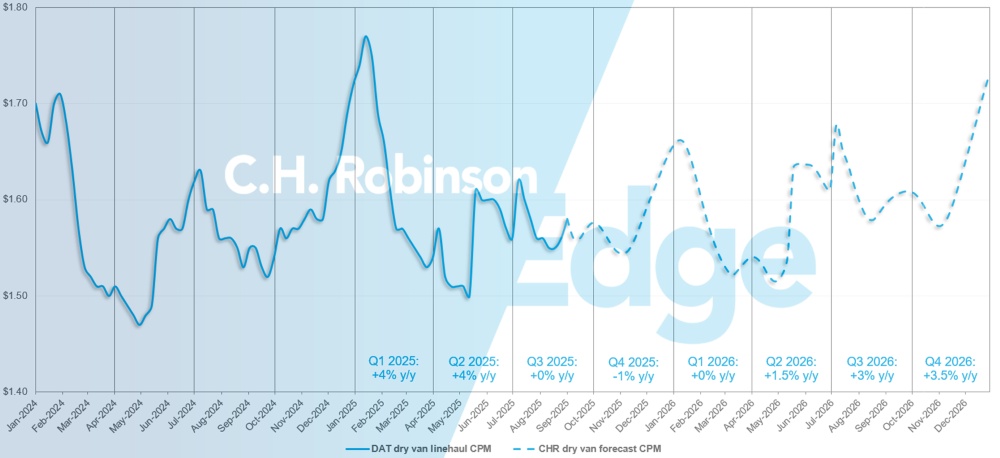

Previsão do mercado spot dos EUA: carga de caminhões secos

A previsão do custo por milha da van seca da C.H. Robinson para 2025 permanece em +2% y/y.

Devido aos níveis mais baixos de gastos do consumidor, que é o maior impulsionador da economia dos EUA e também dos volumes de frete dos EUA, combinados com um aumento contínuo nos custos operacionais da transportadora, espera-se que 2026 tenha um aumento modesto nas taxas spot. A previsão do custo por milha da van seca para C.H. Robinson 2026 anunciada no relatório de agosto C.H. Robinson Edge permanece em +2% y/y.

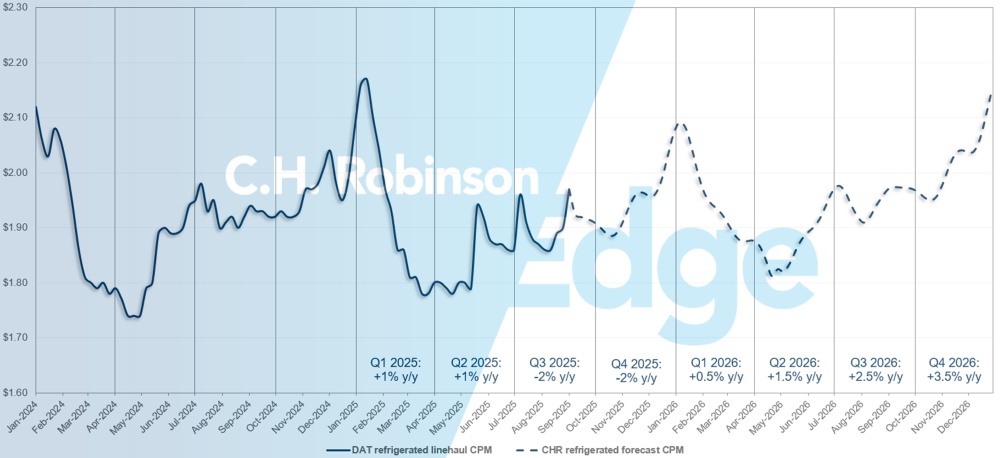

Previsão do mercado spot dos EUA: caminhão refrigerado

A previsão de custo por milha de van refrigerada da C.H. Robinson para 2025 permanece em -1% y/y, enquanto a previsão para 2026 permanece em +2% y/y.

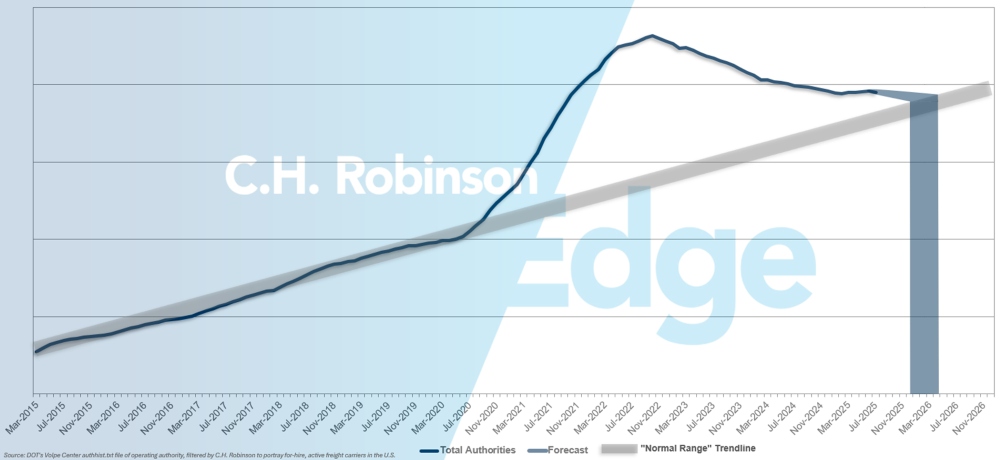

Previsão de transportadora de aluguel

O mercado de caminhões dos EUA continua em um estado prolongado de excesso de oferta de transportadoras, mantendo a capacidade de transporte de caminhões para os embarcadores em abundância. Se o ritmo atual de saída de transportadoras do mercado continuar, as projeções do site C.H. Robinsonindicam um retorno às normas históricas no início de 2026.

Ambiente de carga de caminhões contratado

As percepções a seguir são derivadas da C.H. Robinson Managed Solutions™, que atende a um grande portfólio de clientes de diversos setores.

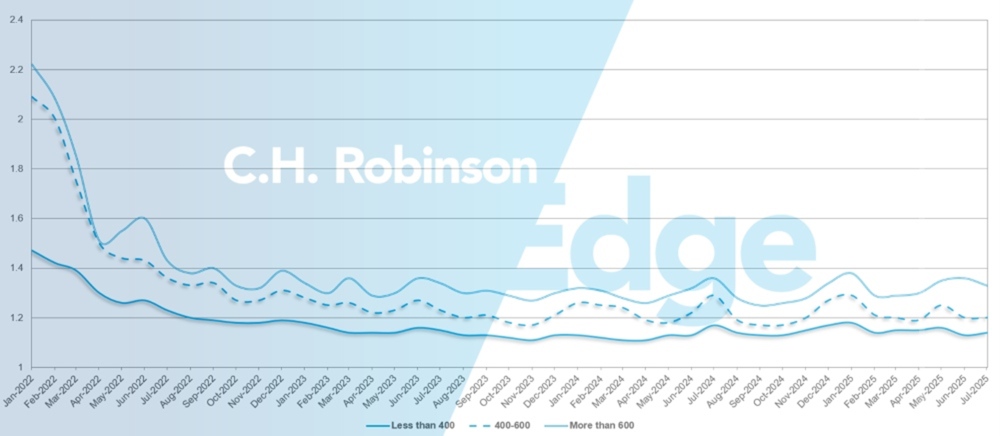

A profundidade do guia de rotas é um indicador de quão longe um embarcador precisa ir em suas estratégias de backup quando o transportador premiado rejeita uma proposta. 1 seria um desempenho perfeito e 2 seria extremamente ruim. Conforme exibido no gráfico a seguir, ele permaneceu estável em um nível historicamente baixo por aproximadamente três anos.

No mês de julho, a profundidade do guia de rotas em todas as regiões e remessas dos EUA foi de 1,2, uma ligeira melhoria em comparação com o mês anterior de 1,21.

Do ponto de vista da quilometragem, viagens longas de mais de 600 milhas tiveram uma profundidade de guia de rota de 1,33 em julho — melhor do que a 1,35 do mês anterior e a 1,35 em julho de 2024.

Para viagens mais curtas de menos de 400 milhas, a profundidade da guia de rota para julho de 2025 foi de 1,14, o que é um pouco pior do que no mês anterior de 1,13, mas melhor do que julho de 2024 em 1,16.

Profundidade do guia de rotas da América do Norte: por comprimento de viagem

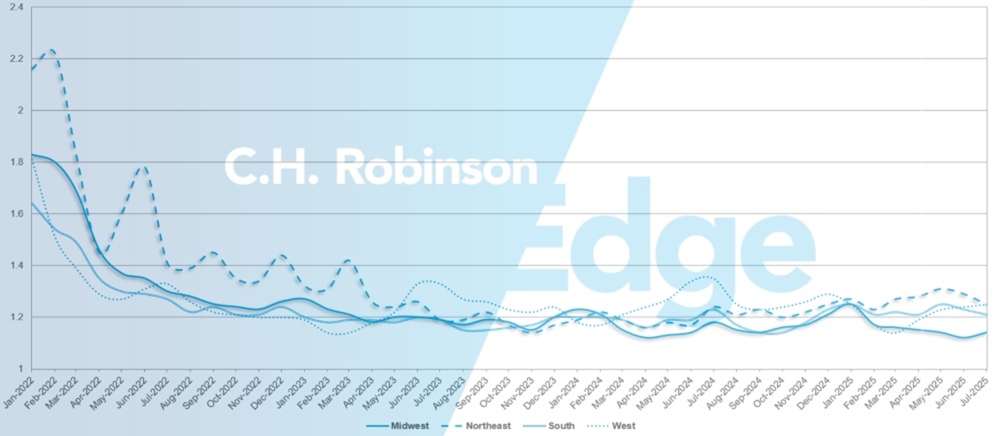

Geograficamente, o Oeste experimentou a menor mudança de todas as regiões, piorando 1% em relação ao mês anterior, enquanto o Nordeste experimentou a maior mudança, melhorando em 3,3%. A profundidade do guia de rotas ainda permanece em níveis baixos entre 1,14 e 1,25 para todas as regiões dos EUA.

Profundidade do guia de rotas dos EUA: por região

Furacões e interrupções contratuais no serviço de carga de caminhões

Quando ocorrem furacões, os guias de rotas costumam ser interrompidos, pois as transportadoras adjudicadas rejeitam as propostas para evitar as áreas afetadas pela tempestade. Mesmo as transportadoras dispostas a cobrir as cargas contratadas podem ter dificuldades para fazê-lo ou para atender aos níveis de serviço acordados devido ao reposicionamento de equipamentos, restrições de acesso local ou picos de curto prazo no frete de saída. Nesses momentos, os remetentes experimentam em primeira mão os limites dos preços contratuais e dos compromissos de cobertura. Eles precisam se apoiar no mercado spot com taxas mais altas.

A pesquisa do MIT, patrocinada pela C.H. Robinson, mostra que a resiliência do guia de rotas está fortemente vinculada ao volume da pista e à frequência das remessas. As faixas de baixo volume se mostraram mais frágeis em quase todos os eventos estudados, enquanto as faixas de alto volume geralmente se mantiveram melhor e foram influenciadas mais pelas condições mais amplas do mercado do que pela própria tempestade.

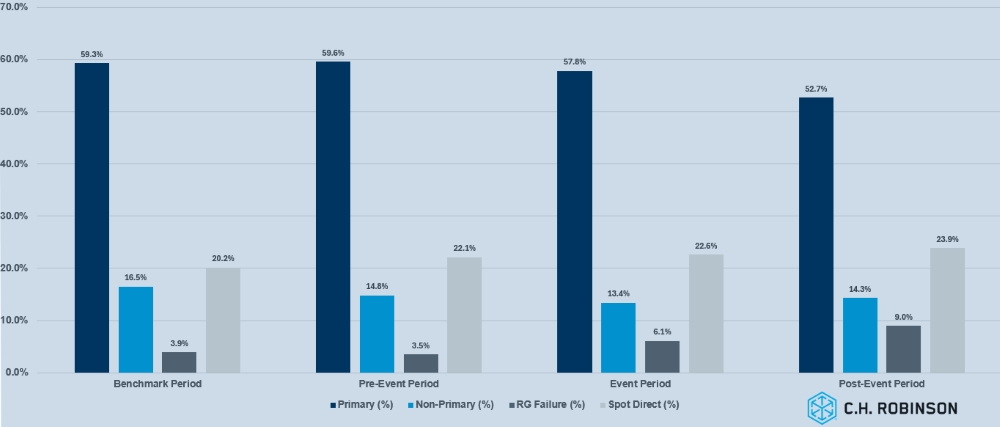

O gráfico abaixo ilustra como o frete contratado nacional de alto volume foi alocado antes, durante e depois do furacão Harvey em 2017. Os dados destacam uma mudança da transportadora primária em direção ao mercado spot à medida que a interrupção se desenrolava, com um aumento notável nas falhas do guia de rotas e na atividade direta do mercado spot durante e após o evento.

Impacto do furacão Harvey no frete contratual de alto volume

Os resultados também revelam uma diferença entre o desempenho do guia de rotas nacional e regional. As rotas nacionais de alto volume tenderam a mostrar mais estabilidade, mesmo durante eventos perturbadores, uma vez que a transportadora priorizou a proteção de relacionamentos com âncoras e compromissos de grande escala. As faixas regionais, no entanto, foram mais severamente afetadas.

Em áreas afetadas por tempestades, os guias de rotas foram interrompidos mais rapidamente, pois a transportadora desviou a capacidade das zonas de risco ou mudou para o lucrativo frete de recuperação de entrada. Esse desequilíbrio destaca como o escopo geográfico influencia a resiliência, com as redes regionais suportando o peso das interrupções não planejadas.

Para os remetentes, a conclusão é clara: o frete contratual não deve ser tratado como um único bloco de volume. As vias principais e de alto volume justificam acordos mais fortes e colaboração estreita com a transportadora, enquanto os fretes regionais e de menor volume se beneficiam de estratégias flexíveis e planejamento de contingência. Segmentar o frete dessa forma ajuda a estabilizar os níveis de serviço mesmo quando os furacões colocam forte pressão no mercado.

Carga de caminhão refrigerado

Costa Leste dos Estados Unidos

A demanda de frete do Nordeste se manteve estável até agosto. Os mercados locais de curta distância e da Nova Inglaterra se estreitaram à medida que os padrões sazonais de remessa e o frete sensível à temperatura criaram pressão sobre a capacidade. As viagens mais longas para o sudeste e o Texas também aumentaram, atraindo ainda mais os recursos regionais. Olhando para o futuro, espera-se que os volumes de setembro aumentem com os embarques sazonais de alimentos e agrícolas. Prevê-se que o frete com origem na Pensilvânia aumente com a atividade de colheita no outono, contribuindo para o crescimento do volume externo.

Fora do sudeste, as condições do mercado diminuíram com o fim da temporada de produção, resultando em redução das taxas nas rotas externas da Flórida e da Geórgia. No entanto, as remessas de entrada para a Flórida continuam mais caras, impulsionadas pelo frete limitado que sai do estado. Salvo interrupções relacionadas a furacões ou aumentos de férias, espera-se que as condições permaneçam fracas durante o restante do ano.

No geral, a capacidade no Nordeste e no Sudeste é acessível com o tempo de entrega adequado, mas o frete no mesmo dia ou com licitação tardia continua enfrentando custos elevados. É provável que os transportadores se beneficiem de tarifas de saída favoráveis no Sudeste e devem se preparar para aumentos sazonais no Nordeste, ao mesmo tempo em que monitoram os riscos relacionados ao clima em ambas as regiões.

Central dos Estados Unidos

Bolsões de baixa capacidade continuam surgindo em todo o Centro-Oeste, especialmente em remessas no mesmo dia, onde os custos permanecem elevados. Indiana e Michigan estão enfrentando condições mais rigorosas, enquanto a capacidade de Illinois e Wisconsin está mais prontamente disponível, embora geralmente a preços mais altos. Dakota do Sul e Nebraska permanecem limitadas por um grupo limitado de transportadoras, resultando em taxas elevadas. Do Arkansas e do Missouri, as remessas com prazo de entrega adequado estão se movimentando bem; no entanto, o frete para o mesmo dia está enfrentando desafios de capacidade e custos mais altos.

O frete para fora do norte do Texas continua apresentando taxas elevadas, enquanto as remessas para fora do sul do Texas são mais competitivas com a capacidade disponível em espera.

No geral, o frete padrão de uma escolha e uma gota está se movendo sem problemas. Mas as cargas destinadas ao Sudeste enfrentam consistentemente tarifas elevadas e um pool menor de transportadoras, especialmente aquelas destinadas à Flórida, devido à falta de cargas disponíveis que retornam ao Centro-Oeste.

Costa Oeste dos Estados Unidos

Custos elevados continuam sendo observados nas rotas intra-californianas, particularmente entre o norte e o sul da Califórnia, impulsionados em grande parte pelas mudanças sazonais na disponibilidade de produtos. As pistas fora da Califórnia permanecem estáveis e nenhuma grande interrupção é prevista até o restante do verão.

Como a maior parte da produção originária do Arizona já foi reduzida, os volumes de saída diminuíram, deixando a transportadora com tempos de espera mais longos ou com o aumento das milhas de deadhead. Essa dinâmica está contribuindo para taxas mais altas no Arizona, uma tendência que deve persistir até o início do quarto trimestre, quando a temporada de produção do estado for retomada.

Prevê-se que a colheita de maçãs em Washington aumente nas próximas três a cinco semanas. Isso provavelmente gerará aumentos de tarifas fora do noroeste do Pacífico, ao mesmo tempo em que criará um alívio de custos para remessas de entrada à medida que melhores oportunidades de backhaul para a transportadora se tornarem disponíveis.

No geral, a capacidade permanece acessível com um prazo de entrega adequado. Os maiores desafios surgem com cargas no mesmo dia ou licitações atrasadas.

Caminhão de carga plana

Tanto o início quanto as licenças de moradia - principais impulsionadores do frete relacionado à construção para o mercado de mesa - são lentos, e espera-se que a demanda por frete residencial permaneça estável, mas moderada até o terceiro trimestre.

A habitação unifamiliar nos EUA apresentou crescimento em julho em comparação com junho de 2025. Esse crescimento ainda não deve ser comemorado, pois saiu de uma baixa de 11 meses em junho. O início de moradias unifamiliares em julho atingiu uma taxa anualizada de 939.000, 2,8% maior do que o número de moradias iniciadas em junho, mas ainda menor do que as 949.000 em maio. Taxas hipotecárias elevadas, tarifas dos EUA sobre materiais de construção e incertezas econômicas mais amplas pressionaram os construtores a reduzir os projetos e ajustar os preços.

As condições do mercado estável refletiram essa estagnação, com a capacidade geral e a demanda se mantendo estáveis nas últimas semanas. A perspectiva da taxa de carga de caminhões para 2025 continua projetando um crescimento mínimo ano a ano, sinalizando poucas mudanças em relação às expectativas anteriores.

Com o fim da temporada de construção, é provável que aumentos de demanda de curto prazo nos estados do norte, à medida que os projetos se aceleram antes do inverno. Esses impulsos localizados podem reduzir temporariamente a capacidade de mesa, embora se espere que a ampla estabilidade do mercado persista.

A atenção também está se voltando para o pico da temporada de furacões, que tradicionalmente cria um efeito trifásico nos mercados de frete. Antes da chegada à costa, os picos de saída normalmente surgem quando o frete é reposicionado, pressionando as tarifas para cima. Durante a tempestade, a atividade é interrompida na zona afetada enquanto suprimentos de emergência são armazenados nas proximidades.

Posteriormente, o frete de recuperação gera um aumento acentuado na demanda de entrada, às vezes com um atraso quando as avaliações de danos são concluídas e a limpeza começa. Em muitos casos, os esforços de reconstrução sustentam a demanda de carga recebida meses após o evento.

Essas interrupções podem criar volatilidade nos preços fixos e na disponibilidade, especialmente nos estados do Sudeste e da Costa do Golfo. Planejar com antecedência continua sendo fundamental. Prazos de entrega estendidos e flexibilidade em equipamentos, tarifas e agendamento continuam sendo as ferramentas mais eficazes para manter o serviço.

Voz da transportadora

Observações de uma seção transversal da transportadora contratada na rede C.H. Robinson:

Mercado

- A prolongada fraqueza do mercado está prejudicando a lucratividade da transportadora. Algumas transportadoras foram forçadas a diminuir o tamanho de sua frota.

- Dadas as condições do mercado, as transportadoras estão concentradas em equilibrar suas redes existentes.

- O mercado transacional ainda está deprimido e, portanto, é uma perspectiva indesejável para a transportadora.

Motoristas

- O pool de motoristas disponíveis continua abundante, permitindo que a transportadora economize em custos de publicidade e contratação, ao mesmo tempo em que mantém padrões de qualidade rigorosos.

- Os níveis de retenção são confortáveis, com algumas transportadoras ainda observando melhorias.

Equipamentos

- O equipamento continua amplamente disponível.

- Embora os custos dos reboques tenham diminuído, algumas transportadoras comentaram que os custos dos caminhões não diminuíram.

Insights acionáveis sobre frete

Insights acionáveis sobre frete