Baixe os slides

Baixe os slides

O congestionamento global diminui ligeiramente, os tempos de trânsito são mais previsíveis

Onthispage

Os mercados de frete marítimo estão se ajustando à dinâmica da política comercial e às mudanças de capacidade. Embora as condições operacionais tenham melhorado nos últimos meses, os transportadores devem se preparar para a volatilidade até o final de 2025.

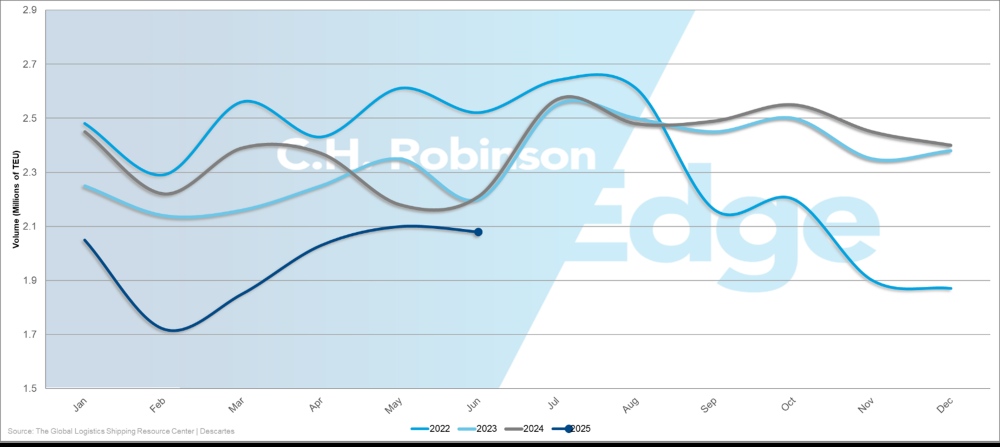

Volume de importação de contêineres dos EUA (TEU) de 2022-2025

O congestionamento portuário global diminuiu, com a parcela da capacidade de contêineres presa fora dos portos melhorando de 10% em maio para 8,4%. Essa mudança significa que mais navios estão de volta à circulação, ajudando a estabilizar a cadeia de fornecimento. Embora isso represente um progresso significativo, o congestionamento continua sobrecarregando uma capacidade substancial nos portais europeus e latino-americanos. Isso também vale para os portos da costa leste dos EUA.

Os tempos de trânsito estão se tornando mais previsíveis, mas o tempo de reserva continua sendo essencial para remessas urgentes, especialmente ao rotear por regiões congestionadas.

O que isso significa até o quarto trimestre de 2025:

- As reservas podem abrir com pouco aviso prévio e serem preenchidas mais rápido do que o normal

- Espera-se volatilidade nas taxas à medida que as transportadoras se ajustam às mudanças nos padrões comerciais

- A confiabilidade do serviço melhora, mas as variações regionais persistem

Ásia

O início da alta temporada interrompe os padrões tradicionais

As rotas Trans-Pacific Eastbound (rota transpacífica do Extremo Oriente para a América do Norte (TPEB)) e Ásia-Europa tiveram o pico da temporada no início deste ano, com o habitual aumento em setembro já ultrapassado devido às mudanças tarifárias dos EUA que entraram em vigor em agosto. Essa mudança nos padrões de tempo significa que de setembro a dezembro de 2025 provavelmente terá volumes de remessa abaixo do normal em comparação com as tendências históricas.

O enfraquecimento da demanda está levando a transportadora marítima a implementar viagens em branco - cancelando temporariamente as partidas programadas dos navios - para reduzir a capacidade disponível e manter as taxas de utilização dos navios. Quando a transportadora implementa viagens em branco, os embarcadores enfrentam menos opções de partida e possíveis interrupções de programação, pois os navios restantes podem navegar com rotações de porto alteradas ou programações modificadas.

Esse padrão sazonal interrompido cria oportunidades e desafios.

- Oportunidades: Tarifas mais baixas à medida que as transportadoras se ajustam ao excesso de capacidade

- Desafios: frequência de serviço reduzida e possíveis problemas de confiabilidade do cronograma

As empresas podem querer ajustar os planos de logística, transferindo algumas remessas não urgentes mais cedo para capturar as taxas favoráveis de hoje, ao mesmo tempo em que asseguram espaço garantido para cargas sensíveis ao tempo.

Espera-se que a extensão tarifária da China tenha impacto limitado no mercado

A extensão de 90 dias das tarifas mais baixas dos EUA sobre produtos chineses até 10 de novembro de 2025 oferece certeza temporária de custos para importadores norte-americanos que se abastecem da China, mas é improvável que estimule o aumento do transporte marítimo. Muitas empresas concluíram a formação de seus estoques com a antecipação de cargas em junho e julho, deixando a transportadora com excesso de capacidade para a demanda de setembro que ainda não se materializou.

A extensão, no entanto, oferece espaço para os importadores dos EUA reavaliarem suas estratégias de fornecimento e posições de estoque sem a pressão imediata da escalada dos custos tarifários.

Ásia—EUA

As tarifas spot da rota transpacífica do Extremo Oriente para a América do Norte (TPEB) continuam sua trajetória de queda, embora as transportadoras marítimas tenham anunciado aumentos gerais de tarifas (GRIs) em 1º de setembro, na esperança de uma maior demanda na temporada de pico. Para a transportadora que está seguindo com o GRI, é incerto quanto tempo a taxa se manterá. A fraqueza subjacente na demanda de importação dos EUA sugere que os aumentos de taxas não se manterão se os volumes de carga permanecerem abaixo das expectativas da transportadora.

É mais provável que as taxas permaneçam sob pressão de queda, já que as transportadoras competem por cargas limitadas. As empresas podem alavancar esse mercado comprador, especialmente para compromissos de maior volume. O ambiente atual favorece aqueles que podem oferecer certeza de volume à transportadora que busca manter a utilização dos navios.

Os importadores dos EUA com cargas não urgentes devem considerar reservas no mercado spot para obter os preços mais competitivos, enquanto aqueles que precisam de espaço e horários garantidos podem querer garantir taxas contratadas antes que as condições do mercado se estabilizem.

Ásia—Europa

As taxas spot da Ásia para o Norte da Europa estão caindo em um ritmo acelerado, enquanto as taxas do Mediterrâneo estão caindo mais lentamente, eliminando o tradicional diferencial de preço entre esses destinos. Essa convergência significa que não há mais uma vantagem significativa entre os portos de descarga do norte da Europa e do Mediterrâneo com base apenas nas tarifas. Uma maior flexibilidade na seleção de portos permite uma otimização mais estratégica da cadeia de fornecimento, além do custo do próprio transporte por oceano.

É provável que a maioria das transportadoras cancele os aumentos de tarifas propostos nas rotas Ásia-Europa e, em vez disso, estenda os preços de agosto até o restante de setembro. Essa decisão reflete a demanda insuficiente de carga para sustentar tarifas mais altas, com a transportadora preferindo a participação no mercado a promover aumentos.

Considerações para remetentes da Ásia-Europa:

- Oportunidades tarifárias: o excesso de capacidade está contribuindo para um ambiente de preços mais favorável.

- Seleção de portos: Avalie os custos totais de desembarque, incluindo o transporte terrestre, em vez de se concentrar apenas nas tarifas marítimas.

- Planejamento de capacidade: prepare-se para possíveis viagens em branco e mudanças no cronograma de serviço.

- Gerenciamento do nível de serviço: equilibre a economia de custos com os requisitos de confiabilidade do serviço.

Ásia—América do Sul

Apesar das reduções de tarifas, a garantia de espaço em origens asiáticas ainda exige reservas com duas semanas de antecedência devido às restrições contínuas de capacidade. O recente envio de navios adicionais para a Costa Leste da América do Sul (ECSA) ajudou a aliviar parte da pressão, mas a rota de comércio continua apertada em relação à demanda.

Os prazos de reserva estendidos exigem um planejamento mais estratégico em comparação com outras rotações de comércio. Os remetentes devem:

- Planeje remessas com períodos de reserva com antecedência mínima de duas semanas

- Considere estratégias de posicionamento de estoque que contabilizem prazos de entrega mais longos

- Avalie opções alternativas de roteamento através de diferentes portos sul-americanos

- Monitorar o desenvolvimento da capacidade à medida que a transportadora ajusta os níveis de serviço

América do Norte

Previsão de contração dos volumes de importação dos EUA

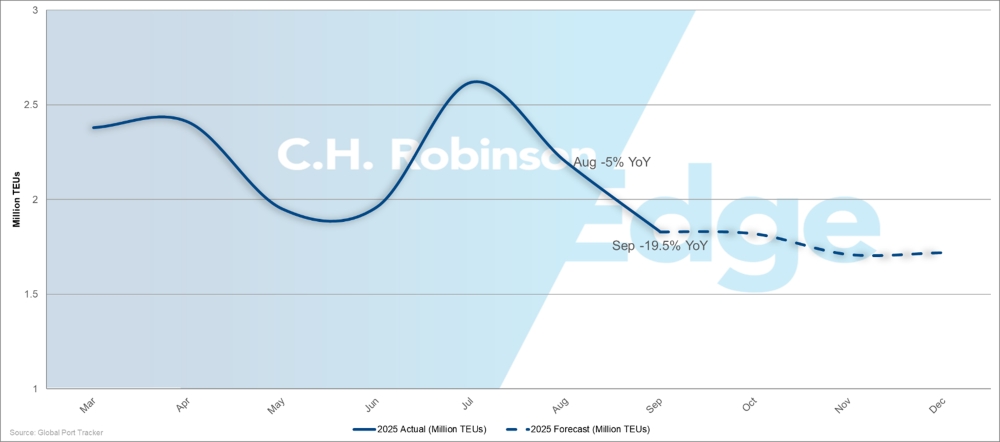

Volumes mensais de importação dos EUA em 2025: reais e previstos

Os volumes de importação dos EUA estão experimentando um declínio substancial depois que as tarifas recíprocas mais altas dos EUA entraram em vigor, com a Global Port Tracker prevendo que agosto terminará com uma queda de 5% e prevendo uma queda dramática de 19,5% em setembro em comparação com os níveis de 2024. Isso representa uma forte reversão em relação ao primeiro semestre de 2025, que totalizou 12,53 milhões de unidades equivalentes a 20 pés (TEUs) — um aumento de 3,6% ano após ano.

O declínio projetado para o segundo semestre reduziria os volumes de importação do ano inteiro para 24,1 milhões de TEUs, uma queda de 5,6% em relação aos 25,5 milhões de TEUs em 2024. Essa contração demonstra a rapidez com que as empresas e consumidores dos EUA estão ajustando seus padrões de compra em resposta aos custos tarifários mais altos: atrasando as compras, reduzindo a quantidade de pedidos ou comprando de forma diferente para reduzir a exposição tarifária.

Os importadores dos EUA devem planejar cuidadosamente o estoque para o restante de 2025, equilibrando os níveis de estoque com o potencial de taxas mais baixas, mas com maior incerteza de serviço.

Aumentos de capacidade na Costa Oeste dos EUA chocam com a realidade da demanda

Espera-se que a capacidade da Costa Oeste dos EUA (USWC) aumente 7% em setembro em comparação com os níveis de agosto, mas esse espaço adicional provavelmente excede a demanda. Os aumentos de capacidade da transportadora foram planejados com base nas expectativas tradicionais da temporada de pico que não estão se concretizando.

A combinação de excesso de capacidade e demanda reduzida cria várias vantagens para os importadores que usam os portos da Costa Oeste:

- Espera-se que as taxas do mercado spot caiam ainda mais, pois as transportadoras competem por cargas limitadas.

- Os remetentes com volumes maiores podem conseguir preços mais competitivos.

- Acordos estendidos podem ser garantidos em níveis tarifários favoráveis.

Esse mercado comprador na costa oeste contrasta fortemente com as restrições de capacidade em outras faixas.

Contratos de capacidade na Costa Leste dos EUA em meio a desafios operacionais

Espera-se que a capacidade da Costa Leste dos EUA (USEC) diminua 6% em setembro, reduzindo as opções de espaço para os importadores. Com a redução da capacidade da transportadora devido à fraca demanda e ao congestionamento contínuo, garantir a alocação de espaço torna-se mais desafiador e exige compromissos de reserva antecipados.

As empresas devem avaliar as alternativas da Costa Oeste, onde o transporte terrestre permitir, pois o diferencial de capacidade entre as costas cria vantagens operacionais e de preços para remetentes flexíveis.

Essa avaliação deve levar em conta:

- Diferenciais de tarifas oceânicas entre os serviços da costa leste e oeste

- Custos de transporte terrestre a partir de portos de descarga alternativos

- Diferenças de tempo de trânsito e implicações no custo de transporte do inventário

- Fatores de confiabilidade do serviço e consistência do cronograma

E.U.A. — Ásia

As faixas transpacíficas no sentido oeste enfrentam restrições de capacidade

Os exportadores dos EUA enfrentam uma disponibilidade de espaço cada vez menor para os destinos asiáticos, já que as transportadoras reduzem a capacidade por meio de viagens em branco e de embarcações menores para atender à demanda enfraquecida. Embora algumas transportadoras mantenham horários regulares de navegação, outras estão reduzindo a capacidade, criando menos opções de reserva para as empresas americanas que embarcam para a Ásia.

Os principais portos da Ásia, como Cingapura, Hong Kong e Xangai, estão sofrendo atrasos persistentes que criam um efeito cascata em toda a cadeia de fornecimento. Quando as embarcações chegam atrasadas a esses portos, elas perdem suas conexões programadas com navios alimentadores ou redes de transporte terrestre.

Em outras palavras, a carga não enfrenta apenas atrasos no mar ou durante o processamento portuário. Também chega atrasado para conexões ferroviárias, picapes de caminhões e agendamentos em armazéns, que são essenciais para a entrega final aos clientes. O efeito em cascata pode estender o tempo total de trânsito em dias ou até semanas além do cronograma original da embarcação, criando desafios significativos para os exportadores dos EUA com compromissos de entrega urgentes.

A combinação de capacidade reduzida e interrupções na programação exige um planejamento mais cuidadoso e reservas antecipadas para garantir a alocação de espaço. As abordagens tradicionais de entrega just-in-time estão se tornando cada vez mais arriscadas à medida que a confiabilidade do serviço se deteriora e as opções de reserva diminuem.

E.U.A. — Europa

A eliminação do serviço USEC pela Mediterranean Shipping Company (MSC) em meados de agosto eliminou uma opção de capacidade significativa para os exportadores dos EUA para os mercados europeus, criando um desequilíbrio imediato entre oferta e demanda nessa rota de comércio. Essa redução de capacidade ocorre em um momento em que os exportadores dos EUA estão enfrentando uma demanda relativamente forte por destinos europeus, uma dinâmica de mercado que está aumentando as tarifas e reduzindo a flexibilidade de reserva.

Os exportadores dos EUA devem garantir reservas na Europa por meio de transportadoras alternativas com bastante antecedência e considerar a possibilidade de roteamento por outros portos de entrada para manter a confiabilidade da programação. A frequência reduzida do serviço significa uma flexibilidade significativamente menor para reservas à vista.

EUA—Sul da Ásia, Oriente Médio, África

MSC lançará serviço independente na África

A Mediterranean Shipping Company (MSC) está lançando um serviço autônomo para a África a partir de 1º de outubro de 2025, encerrando sua atual parceria com a Maersk nessa rota de comércio. Essa mudança estratégica representa uma mudança significativa na estrutura de serviços que pode afetar a capacidade, o roteamento e a dinâmica de preços em todo o corredor comercial EUA-África.

A MSC operará horários independentes e potencialmente usará portos diferentes do serviço conjunto anterior, criando incertezas sobre os níveis de serviço e a consistência operacional durante o período de transição.

Os exportadores dos EUA que enviam para a África devem revisar os padrões atuais de reserva e os requisitos de entrega, já que o novo serviço da MSC pode oferecer tempos de trânsito, opções portuárias ou frequências de navegação diferentes dos acordos anteriores.

Os cortes de serviços no Paquistão afetam a capacidade regional

Várias transportadoras importantes pararam de escalar os portos paquistaneses devido a preocupações contínuas com a segurança, reduzindo a frequência geral de serviços para o subcontinente indiano. Isso significa que há menos navios disponíveis para transportar cargas para a região, criando concorrência pelo espaço restante e tarifas mais altas.

A Mediterranean Shipping Company (MSC) mantém o único serviço direto da USEC para o Paquistão, criando um gargalo para os exportadores dos EUA que exigem roteamento direto.

As empresas que enviam para o Paquistão devem esperar:

- Prazos de reserva estendidos: requisitos de reserva com antecedência mínima de quatro a seis semanas

- Alternativas limitadas de transportadora: Não há opções de backup para o serviço direto

- Preços premium: tarifas elevadas impulsionadas pela concorrência limitada

As opções de envio para o Oriente Médio permanecem limitadas

Somente a Mediterranean Shipping Company (MSC) e a CMA CGM oferecem serviços regulares para a maioria dos destinos do Oriente Médio a partir dos portos dos EUA. A Orient Overseas Container Line (OOCL) adicionou recentemente uma cobertura limitada, enquanto a COSCO continua sua suspensão. Essa concentração limita as opções dos exportadores dos EUA se a transportadora de sua preferência não tiver espaço ou se os preços forem desfavoráveis.

A crise do Mar Vermelho continua desviando cargas por meio de centros de transbordo congestionados, aumentando a pressão nas redes globais. Espera-se que as transportadoras mantenham a pressão de alta sobre as tarifas até o restante de 2025, citando desafios operacionais e concorrência limitada. Como resultado, é provável que os custos permaneçam elevados enquanto a confiabilidade do serviço é interrompida.

Os tempos de trânsito estão se tornando menos previsíveis devido ao congestionamento nos principais portos de transbordo do Oriente Médio e Sul da Ásia, incluindo Jebel Ali (Dubai), Abu Dhabi, Mundra (Índia) e Colombo (Sri Lanka). Atrasos nesses hubs podem adicionar vários dias aos prazos de entrega, mesmo quando os navios partem dos portos dos EUA dentro do cronograma.

Os exportadores dos EUA devem considerar a possibilidade de reservar espaço com pelo menos quatro semanas de antecedência e incluir um tempo de trânsito adicional nos compromissos de entrega - normalmente, de cinco a sete dias a mais do que o programado normalmente - para levar em conta os atrasos no transbordo.

EUA — Oceania

O espaço se torna escasso durante a alta temporada

As principais transportadoras estão ficando sem capacidade nos portos da USEC e da USWC até setembro, já que a alta temporada impulsiona a forte demanda para a Austrália e a Nova Zelândia. A redução da capacidade abrange tanto os serviços transpacíficos quanto a transportadora especializada com foco na Oceania, sinalizando que a demanda está superando a oferta em toda a rede.

As empresas devem avaliar rapidamente opções alternativas de transportadora, pois a capacidade restante pode se esgotar rapidamente ou se tornar mais cara à medida que a demanda da temporada de pico continua.

Setembro marca o início da temporada de Brown Marmorated Stink Bug

A temporada de Brown Marmorated Stink Bug começou em 1º de setembro. Toda carga deve estar em conformidade com os regulamentos de tratamento e certificação com base nas datas de embarque da embarcação, criando obrigações de conformidade imediatas para todos os exportadores dos EUA.

Os exportadores dos EUA devem verificar os requisitos antes da reserva, pois cargas não compatíveis enfrentarão atrasos significativos ou potencial retorno à origem.

Europa

A queda do verão se estende até o outono

A atividade de frete transatlântico na direção oeste desacelerou em agosto, quando os europeus tradicionalmente estão de férias e as atividades de manufatura e transporte diminuem. As empresas europeias tendem a reduzir os cronogramas de produção e atrasar remessas não urgentes. A desaceleração do volume em agosto foi mais pronunciada do que o normal, refletindo incertezas mais amplas do mercado.

Embora setembro normalmente mostre uma recuperação de volume das mínimas do verão, a recuperação deste ano permanece incerta devido às novas medidas tarifárias dos EUA implementadas em agosto. Os importadores dos EUA podem reduzir ou atrasar as compras de produtos europeus enquanto avaliam as implicações de custo de tarifas mais altas, potencialmente estendendo a tradicionalmente breve desaceleração do verão até a temporada de embarque do outono.

A saída da MSC reduz o espaço transatlântico

A retirada da Mediterranean Shipping Company (MSC) do serviço Norte da Europa-Costa Leste dos EUA retira uma capacidade significativa da rota de comércio, reduzindo o número de opções de navegação para os embarcadores europeus. Isso ocorre em um momento em que o mercado já está enfrentando desafios de serviços, criando um ambiente mais restrito para o comércio transatlântico.

Com menos navios navegando nessa rota e atrasos no porto mantendo os navios no porto por mais tempo, os serviços restantes operarão com menor capacidade. Isso significa que os exportadores europeus terão menos opções de backup quando seus principais acordos de envio forem interrompidos, exigindo um planejamento mais estratégico e reservas antecipadas.

A combinação de serviço reduzido e incerteza contínua da demanda está criando uma dinâmica de mercado em que as taxas provavelmente permanecerão relativamente estáveis. Essa estabilidade tarifária, no entanto, vem com compensações na flexibilidade e nas opções de reserva. Os remetentes europeus podem pagar tarifas estáveis, mas com opções de serviço reduzidas e prazos de reserva potencialmente mais longos.

Comércio entre Europa e EUA enfrenta problemas duplos

O congestionamento persistente nos portos da Costa Leste da Europa e dos EUA significa que, mesmo quando os navios partem da Europa dentro do cronograma, os atrasos no destino podem estender o tempo geral de trânsito. Esse congestionamento afeta toda a cadeia de fornecimento, criando incerteza não apenas nos horários de partida, mas também nos horários de chegada e disponibilidade de carga. Os exportadores europeus que enviam para o mercado dos EUA devem se preparar para a variabilidade do tempo de trânsito que se estende além da duração normal da viagem marítima.

Sul da Ásia, Oriente Médio, África (SAMA)

Restrições comerciais entre Turquia e Israel afetam as operações de transporte

As autoridades turcas implementaram restrições aparentes para que embarcações afiliadas a Israel façam escala em portos turcos. Isso fez com que algumas transportadoras, incluindo a ZIM Integrated Shipping Services, ajustassem seus padrões de rota e evitassem os portos turcos como medida de precaução.

Essas condições persistirão à medida que as tensões geopolíticas continuarem. Os remetentes devem se preparar para:

- Custos mais altos sustentados

- Roteamento mais longo e capacidade limitada

- Confiabilidade fraca do cronograma, complicando os prazos de entrega

América do Sul

Costa Leste da América do Sul

Santos, Paranaguá atrasa rápida diversificação portuária

Espera-se que Santos, Paranaguá, Itapoá e Itajaí continuem enfrentando atrasos e escalas limitadas de embarcações. Os remetentes devem esperar períodos de permanência prolongados e considerar reservar portos alternativos quando possível. As empresas que enviam para destinos asiáticos devem evitar Santos ou incluir mais cinco a sete dias nos cronogramas de entrega, já que os serviços asiáticos estão enfrentando os atrasos mais graves.

Salvador, Imbituba, Suape e Pecém oferecem melhor confiabilidade de horários até setembro. O novo serviço asiático da CMA CGM em Imbituba oferece uma opção adicional de roteamento a partir deste mês.

Rio Grande pode enfrentar omissões de embarcações relacionadas ao clima nos próximos meses. A escassez de contêineres equivalentes a vinte pés em Vitória persistirá, afetando remessas menores. A temporada de frutas de Fortaleza exige reserva antecipada de contêineres refrigerados para a Europa.

Os transportadores devem garantir reservas em portos menos congestionados com antecedência e incluir tempo extra de trânsito nos horários ao usar Santos ou Paranaguá.

Os níveis do rio Amazonas aumentam as preocupações com o transporte

O declínio dos níveis de água do rio Amazonas está forçando a transportadora a ajustar os horários e as operações das embarcações, com a expectativa de que os níveis do rio Negro tendam a cair até o quarto trimestre de 2025. Essas condições estão aumentando os custos por meio da redução da eficiência de carregamento de carga, maiores taxas de pilotagem e maior consumo de combustível.

Para compensar isso, espera-se que a transportadora aplique sobretaxas sazonais. Os carregadores que usam o Porto de Manaus, no Brasil, devem planejar adequadamente. Os terminais costeiros, no entanto, provavelmente fornecerão preços mais estáveis para cargas sensíveis ao custo durante o período de pouca água.

Roteiro mais amplo para fortalecer as redes caribenhas e regionais

As redes de transbordo do Caribe estão melhorando gradualmente, com a expectativa de que Kingston, na Jamaica, resolva os gargalos operacionais até o primeiro trimestre de 2026. O congestionamento tem causado atrasos nas embarcações e ineficiências no manuseio de cargas no principal centro de transbordo da região.

Uma melhor confiabilidade de cronograma apoiará o crescimento dos fluxos regionais de carga por meio de redes hub-and-spoke estabelecidas, nas quais a carga da América do Sul é consolidada na Jamaica antes da distribuição para destinos menores do Caribe e futuras conexões para a América do Norte.

Espera-se que a transportadora marítima mantenha cerca de 85% de navios em suas rotas habituais, enquanto testa serviços alternativos através da Colômbia, México, Peru e Canadá para equilibrar melhor suas redes. Esses ajustes foram projetados para manter as tarifas portuárias diretas competitivas à medida que as transportadoras se adaptam às mudanças nos fluxos de carga.

Opções mais amplas de roteamento darão aos embarcadores maior alavancagem e seleção de serviços, ao mesmo tempo em que reduzirão a dependência do desempenho de um único corredor e fortalecerão a resiliência geral da cadeia de fornecimento.

Costa Oeste da América do Sul

Portos chilenos sofrem interrupções no serviço

As condições meteorológicas têm afetado as operações da Costa Oeste da América do Sul (WCSA), especialmente no Chile, onde a transportadora implementou viagens em branco e cenários de corte e fuga - partidas de emergência sem completar as rotações completas do porto. Essas interrupções reduzem a frequência de navegação e criam cronogramas imprevisíveis para os exportadores chilenos até setembro.

O congestionamento de Callao se intensificou durante a temporada de commodities

O porto de Callao, Perú, foi fechado brevemente em agosto, levando ao aumento do congestionamento no terminal. Além disso, a escassez de contêineres continuará durante a temporada FLEXI, quando as exportações de petróleo e commodities absorverão grande parte do equipamento disponível. Os remetentes que usam Callao devem prever períodos de permanência mais longos e planejar reservas com três a quatro semanas de antecedência para garantir a disponibilidade do contêiner.

Colômbia, Cartagena oferece uma alternativa a Buenaventura

Projetos de construção dentro e fora do porto de Buenaventura, na Colômbia, continuam afetando o manuseio de cargas. Esse trabalho de infraestrutura está criando um congestionamento considerável que deve afetar os horários das embarcações e os tempos de processamento de carga até o quarto trimestre de 2025.

O terminal de Cartagena melhorou recentemente a eficiência operacional e está se mostrando mais confiável do que Buenaventura para cargas destinadas aos Estados Unidos, Brasil e Europa. O desempenho aprimorado do porto oferece aos exportadores colombianos melhor confiabilidade de cronograma e redução dos atrasos no congestionamento.

Os carregadores colombianos devem priorizar Cartagena em vez de Buenaventura para cargas urgentes e avaliar os custos do transporte terrestre em relação a possíveis atrasos nos portos. Empresas com flexibilidade também devem considerar o roteamento por Cartagena.

América do Sul-Ásia

Espera-se que os exportadores agrícolas brasileiros continuem enfrentando uma demanda reduzida, à medida que as políticas comerciais entre EUA e China favorecem cada vez mais os fornecedores dos EUA. Os compromissos chineses de aumentar as compras agrícolas de fontes norte-americanas podem sustentar a pressão sobre as exportações brasileiras de algodão e soja. Espere que os desequilíbrios de carga nas rotas Brasil-Ásia se tornem mais arraigados à medida que esse redirecionamento impulsionado por políticas se consolidar.

Espera-se que as taxas de exportação para a Ásia permaneçam competitivas, já que as transportadoras competem por volumes de carga reduzidos. As janelas de reserva provavelmente manterão a flexibilidade atual de duas semanas, com a transportadora ajustando ativamente a capacidade para atender aos padrões de demanda em evolução.

Os exportadores podem aproveitar vantagens tarifárias em remessas não urgentes e, ao mesmo tempo, diversificar seus mercados além dos compradores asiáticos tradicionais. Os transportadores agrícolas, em particular, podem se beneficiar da disponibilidade de reservas pontuais durante os períodos fora de pico, ao mesmo tempo em que garantem compromissos antecipados para os volumes da temporada de colheita.

América do Sul-EUA

Espera-se que as tarifas de 50% dos EUA sobre produtos brasileiros continuem a remodelar os fluxos comerciais e as estratégias de cadeia de fornecimento até o final de 2025. É provável que os exportadores de madeira e azulejos continuem enfrentando pressão, enquanto os exportadores de café devem refinar ainda mais suas operações de roteamento.

Os navios permanecem disponíveis para reservas na maioria das rotas, criando oportunidades para embarcadores flexíveis garantirem alocações de espaço competitivas.

Os exportadores do Brasil precisarão avaliar cenários de custo total de desembarque entre opções de roteamento direto e triangular à medida que as condições do mercado evoluem.

América do Sul-Europa

A rota de comércio europeia pode demonstrar maior confiabilidade de horários em comparação com outras regiões, com a expectativa de que as principais transportadoras mantenham níveis de serviço consistentes até o quarto trimestre de 2025. O desempenho aprimorado do cronograma suportará tempos de trânsito cada vez mais previsíveis para cargas com destino à Europa.

A Mediterranean Shipping Company (MSC), a CMA CGM e a Ocean Network Express (ONE) continuarão usando Southampton e Felixstowe para operações de descarga, evitando o congestionamento do portal de Londres. Essa estratégia de roteamento manterá a integridade do cronograma enquanto gerencia atrasos relacionados ao porto.

Espera-se que os padrões de demanda europeus permaneçam estáveis, apoiando a consistência das taxas e a disponibilidade de espaço. Os exportadores de café se beneficiarão da redução da complexidade em comparação com os embarques com destino aos EUA.

Oceania

A demanda de exportação impulsiona as restrições de capacidade durante o quarto trimestre

Os mercados de frete marítimo da Austrália e da Nova Zelândia continuam demonstrando um forte desempenho de exportação durante o que normalmente é um período fora do pico. A costa leste da Austrália está experimentando volumes robustos que sinalizam uma demanda sustentada, criando condições de capacidade mais restritas do que os padrões sazonais normalmente sugerem.

As exportações de algodão estão impulsionando uma forte demanda e manterão a capacidade das embarcações restrita até o início da temporada de grãos, normalmente em novembro. Os altos volumes de remessas de algodão estão preenchendo o espaço disponível e sustentando os níveis de taxas em várias rotações de comércio. As exportações de leguminosas - lentilhas, grão-de-bico, feijões e ervilhas - de Nova Gales do Sul e Queensland consumirão um espaço significativo dos navios até o quarto trimestre de 2025, aumentando as restrições de capacidade.

As tarifas gerais permanecem estáveis na maioria das rotas de exportação da Oceania, proporcionando previsibilidade de preços para remetentes regulares até setembro e outubro. No entanto, a rota de comércio específica mostra tendências divergentes com base no tipo de mercadoria e na demanda de destino.

Oceania-Ásia

As faixas do Sudeste Asiático e do subcontinente indiano mostram tendências de aumento à medida que os navios navegam com capacidade total consistente. Os remetentes devem esperar aumentos nas taxas devido à forte demanda de exportação combinada com o crescimento limitado da capacidade.

O nordeste da Ásia apresenta condições mistas. As alocações de contêineres refrigerados da costa leste da Austrália permanecem restritas, criando restrições de fornecimento que elevarão as taxas de carga refrigerada até setembro. Os remetentes de mercadorias sensíveis à temperatura devem garantir um espaço refrigerado com três a quatro semanas de antecedência e prever um preço premium.

As tarifas de refrigeração da costa oeste da Austrália diminuirão no quarto trimestre de 2025 à medida que os padrões de demanda sazonal mudarem, oferecendo possíveis economias de custos para remetentes flexíveis que podem ajustar o tempo ou a rota.

Embora os volumes para a China estejam aumentando, as tarifas para os principais portos chineses continuam sob pressão, pois as transportadoras competem agressivamente por participação de mercado.

Oceania-EUA

O espaço para os destinos da Costa Leste dos EUA (USEC) deve ficar mais disponível a partir de meados de setembro, à medida que a demanda tradicional da temporada de pico diminuir. No entanto, a capacidade geral de embarque nos EUA continua apertada, com as tarifas se mantendo firmes, apesar da flexibilização sazonal, o que significa que reduções significativas nas tarifas são improváveis, mesmo com maior disponibilidade de espaço.

Insights acionáveis sobre frete

Insights acionáveis sobre frete