下载幻灯片

下载幻灯片

不同的需求模式影响航空货运规划

已发布: 星期四, 二月 05, 2026 | 09:00 上午 CDT

Onthispage

日历驱动的紧缩与结构性增长

二月份的空运经常被简化为单一的叙述:亚洲地区的需求在农历新年前压缩,随后迅速下降。今年有一个显著的特点。亚洲正在经历与日历有关的短期紧缩,而南亚和南美洲则继续经历稳定的长期结构性变化。两者的区别不仅在于操作时机的选择,更在于由日历决定的波动与由长期经济调整决定的增长之间的根本区别。

亚洲可预测的压缩窗口

亚太地区熟悉的模式已经开始:随着工厂因农历新年而关闭,本月上半月会出现短暂而强烈的需求激增。托运人将通常为期四周的出口压缩到大约 12 天。需求似乎集中在过去几年中决定了该地区航空市场的那些具有时间敏感性的行业:电子产品、半导体、人工智能组件、加密采矿硬件、运往美国的太阳能技术,以及运往欧洲的电子商务和快速消费品。

预计直到 2 月 17 日假期窗口之前,运力都将保持紧张,然后通常会自我纠正。一旦工厂停止生产,出境需求下降的速度通常比航空公司减少航班的速度还要快。到 3 月初,亚洲的产能和需求一般会恢复正常平衡。这一周期是可预测的季节性影响,而不是结构性影响。

南美洲从出口原产地向双向枢纽过渡

亚洲的模式是周期性的,而南美洲的模式似乎正在发生持久的变化。该地区正从一个主要由出口驱动的原产地向双向贸易枢纽转变。几股力量似乎正朝着同一方向发展:

- 面向美国市场的近岸外包和地区制造扩张

- 巴西、墨西哥、哥伦比亚和安第斯北部各州等主要经济体的国内消费不断增长

- 连接拉丁美洲与亚洲和欧洲的直接长途货运服务增长

本月的情况强化了这一转变。虽然去年年底该地区的货运量出现了短暂的放缓,但从长远来看,该地区仍有望实现增长。鲜花、水果和鱼类等易腐物品依然坚挺,形成了制成品和跨地区服务的季节性基线。计划于今年年初全面实施的新长途运输服务的推出,表明运输公司对持续的双向贸易机会(而不仅仅是出境需求)越来越有信心。

运营方面的制约因素--内陆运输瓶颈、海关延误、数字化程度有限--仍然影响着增长的均衡实现。这些挑战似乎更多地受到基础设施摩擦的影响,而不是潜在的市场疲软。运输公司的运力决策表明,人们对南美洲作为长期增长区域(而非主要受季节性需求驱动的市场)的信心日益增强。

印度和南亚的基本需求依然坚挺

南亚呈现出不同的结构模式。印度对电子产品、药品和高价值货物的空运需求似乎正在从高级或紧急选择过渡到日益标准的选择。在技术和医疗保健行业稳定产出以及多个主要枢纽长途连接不断扩大的支持下,即使其他地区经济疲软,需求依然保持强劲。

这种结构上的一致性有助于解释为什么尽管全球需求有所缓解,但某些通道上的拥堵现象依然存在,因为这些商品通常需要空运,而转用其他运输方式的灵活性有限。

欧洲的疲软加剧了分裂

如果说亚洲的资金紧张是暂时的,那么欧洲的情况则恰恰相反。长途客运航班腹舱运力的增加和制造业活动的低迷继续限制了跨大西洋航线运价的上涨。这种持续疲软的态势凸显了为什么亚洲的紧缩不应被理解为全球趋势。相反,二月份的市场信号提醒我们,并非所有航空货运都是在相同的需求逻辑或规划范围内运行的。

不同的市场周期正在形成

总体而言,2 月份凸显了航空货运经济中出现的两种截然不同的模式:

- 亚洲的战术周期由生产日历和可预测的节假日关闭决定

- 南美和南亚的战略周期受结构性经济变化、运输方式演变和长期运输公司投资的影响

这些不同的方法影响了各地区之间的规划协调。在亚洲,市场条件倾向于短期定位和提前预订,而南美和南亚则越来越受长期贸易发展的影响,影响着航线选择、服务可用性和运力一致性。

提前规划

关键问题并不在于 2 月份是否会导致亚洲经济形势趋紧--它总是这样。重要的是,托运人是否正在更新其规划策略,以应对某些领域与日历有关的波动和其他领域的持续变化。空运趋势并不一致,二月份的差异尤为明显。

印度的运输模式转变正在重塑航空货运需求

印度的航空货运部门似乎正在进行结构转型,这种转型正在影响全球运力趋势。航空运输已成为关键行业的标准运营选择,而不仅仅是酌情升级。南亚地区的发展情况让我们了解到,为什么某些地区即使在全球总体需求下降的情况下,仍能保持持续紧张的产能状况。

电子和制药业正在改写南亚的基线

印度的出口组合仍以空运必不可少的行业为主:电子产品、药品、高价值部件和时效性强的货物。包括德里、班加罗尔和钦奈在内的主要枢纽中心的增长反映了制造环境对速度、合规性和可靠性的要求。

这些因素有助于解释为什么南亚地区的货机舱位仍然面临压力,即使客运腹舱运力在主要国际走廊持续恢复。 高价值行业依赖空气作为默认模式,而不是应急替代模式,这就为利用率创造了一个结构底线,不会随着季节周期而大幅波动。

据报道,2025 年 4 月至 11 月间,印度对中国的出口增长了 33% ,主要是受电子产品和药品出货量增加的推动。这一增长凸显了该地区的制造业生态系统与航空优先物流战略的紧密联系。

最近宣布的美印贸易协定可能会进一步推动这些流动。根据美国政府报告但尚未正式确定的条款,美国对印度进口产品的关税将从 25% 降至 18% ,而印度将完全取消对美国产品的关税。有关关税的更多详情,请访问本报告的关税政策& 海关部分。

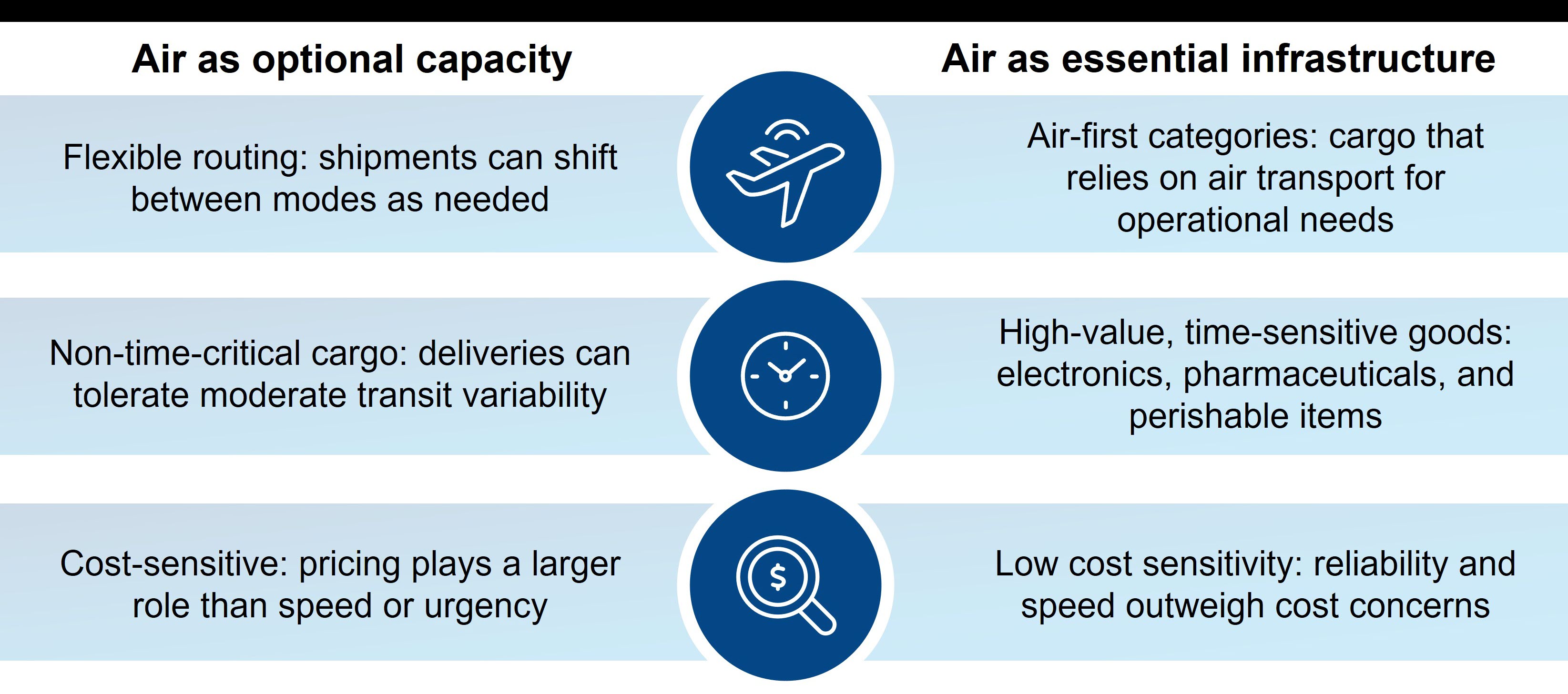

目前正在形成两种不同的需求特征

印度的发展轨迹凸显了全球航空市场似乎越来越明显的分化:

- 航空是重要的基础设施:某些航线--包括南亚、东亚和东南亚部分地区--运输的货物具有时间敏感性、高价值和战略重要性。无论季节性疲软或更广泛的经济周期如何变化,这些货物都必须快速运输。

- 空运作为可选运力:包括许多跨大西洋航线在内的其他航道是成本驱动型航道,当运力扩大或费率下降时,需求可能会转回海运。这有助于解释为什么腹部产能得到恢复的地区持续供过于求,即使其他通道仍然紧张。

确定特定航线的具体 "航空经济 "对有效规划至关重要。指定用于重要货物的路线往往表现出一致的模式,并且通常会受到限制。相比之下,可选路线会根据成本、紧迫性和是否存在替代方案等因素而变化。

两类空运需求

提前规划

印度的例子提供了一个有用的视角,让我们了解结构性高价值市场随着时间推移的潜在行为。在这些通道中,运力限制受季节波动的影响较小,而受货物特性的影响较大。对于托运人来说,这就需要根据货物的关键性来划分航道,而不仅仅是出发地-目的地对。

随着二月份的推进,与重要行业相关的线路可能会保持稳定的货运量和持续的利用率,而成本驱动型和可自由支配的线路可能会继续出现更大的费率波动和可用舱位。

本月值得注意的更新

与往年相比,亚洲以科技为重的需求组合在节前出现了更明显的分化

本月,亚洲的出境出口主要集中在与技术相关的商品上,如电子产品、半导体零件、人工智能硬件、加密采矿设备和太阳能产品。即使普通货运量有所放缓,这种集中似乎仍在支撑着坚挺的需求。

再加上农历新年前窗口期的压缩,这种组合表明,短期资金紧张可能更多地受到部门构成的影响,而不是仅仅受到成交量的影响。关注这种技术驱动的集中如何影响 3 月初的产能正常化。

欧洲航空市场持续疲软,腹舱运力扩张速度快于需求

整个欧洲的长途客运班次继续大幅增加低层客运量,但制造业产出和美国进口需求依然疲软。这种不断扩大的不平衡继续加强结构性供过于求,而不是造成短期波动。费率仍然面临压力,环境可能有利于那些能够利用灵活时机或机会路线的托运人。情况表明,与过去的季节相比,即使是很小的需求波动也会产生更明显的汇率变动。

尽管有季节性前置负荷,但亚欧流动仍保持稳定

即使农历新年前的前置负荷不大,亚欧航线在主要始发地仍显示出充足的运力。在电子商务和普通货物流量的支撑下,需求依然疲软但稳定,运力管理使情况保持平衡。

由于托运人在工厂关闭前对货物进行定位,可能会出现短期费率上涨,但历史模式表明,一旦恢复运营,这些影响往往会很快消失。这种稳定性可以为有 Q2 对齐需求的托运人提供一个短暂的计划窗口。

易腐食品和不断扩大的长途运输加强了南美洲北上航线的稳定性

对鲜花、水果和鱼类的季节性需求为从南美洲向北运输的货物提供了源源不断的动力。本月的突出特点是,这一基线如何与欧洲和亚洲的新增长途货运能力相互作用。这些因素加在一起,可能会支持更稳定的双向流动,即使地区运营挑战依然存在。这可能会在第一季度末为运输混合货物的托运人提供更稳定的提升选择。

南亚机场吞吐压力预示未来运力转移

虽然 2 月份的需求保持稳定,但较长期的基础设施变化--如孟买等主要枢纽延长货机限制--预计将在今年晚些时候改变货运流向。

即使季节性模式保持相对稳定,这种转变也会使通过德里、班加罗尔和钦奈的货运量集中,从而使某些走廊的货机供应更加紧张。在南亚地区经常出现上行货量的托运人可能会受益于航线多样化或在预计的装卸转移之前尽早获得运力承诺。

核心知识点

- 在本月中旬工厂开始停工之前,预订需要在 2 月份提货的亚洲原产货物。电子产品、人工智能硬件、半导体和电子商务的集中需求将继续推动农历新年前的压缩,从而在 2 月中旬前形成短暂的、可预测的紧缩窗口。

- 利用 2 月底至 3 月初这段时间灵活发货。一旦生产停止,即使航班减少,出境需求通常也会迅速下降,从而在 3 月份活动反弹之前形成一个短暂的正常化时期。在节后这个窗口期,非紧急货物的托运人可能会发现服务更稳定,费率更稳定。

- 利用跨大西洋航线持续的结构性疲软。腹部运力的扩大和制造业需求的减弱使这些通道一直供过于求。在这种环境下,我们可能有机会获得优惠价格,或有选择地使用航空运输,而不会面临与亚洲相连的走廊上常见的拥堵问题。

- 针对南亚持续紧张的货运条件,积极制定计划。电子产品、药品和其他高价值货物继续依赖空运作为默认模式,持续的货运压力可能需要多样化的航线或更早的运力承诺,特别是对于原产于印度的货物。

- 预计亚欧航线将出现平衡、稳定的状况。即使节前前负荷不大,但各主要始发地的运力仍然充足,这使得这条通道成为托运人兼顾速度、成本和可预测性的可靠选择。

驱动决策的货运洞察

驱动决策的货运洞察