英语语言执法力度加强,但容量保持稳定

美国现货市场

6月25日,美国政府恢复对卡车司机的英语水平进行强制要求,如果司机未能通过路边测试,则属于停业违规行为。尽管有人猜测这可能会收紧卡车运力,从而改变供需平衡,但我们认为影响将是微乎其微的。

即使在执法高峰期,与语言相关的违规行为也只影响了很小一部分司机,2013 年约为 0.3%。违规行为数量特别多的地区位于美墨边境地区,根据现行联邦指导,这些地区仍不受限制。

此外,美国卡车司机必须通过考试才能获得商业驾照,而由于路边测试的主观性,其执行可能会不一致。不需要非常流利的英语。检查员应该确保驾驶员能够充分驾驶车辆,并理解他们可能需要与之互动的官员。

到目前为止,执法力度仍然有限,且规模不足以对卡车运力产生实质性影响。虽然出现了一些违规行为,但根据历史数据,这些违规行为与预期相符。近期运力紧缩似乎是由与月末/季度末活动和 7 月 4 日假期相关的季节性因素所致。

由于市场供应仍然过剩,且许多运输公司已经适应语言合规要求,一些司机肯定会受到影响,但我们预计这一规则的改变不会对运力产生重大影响。

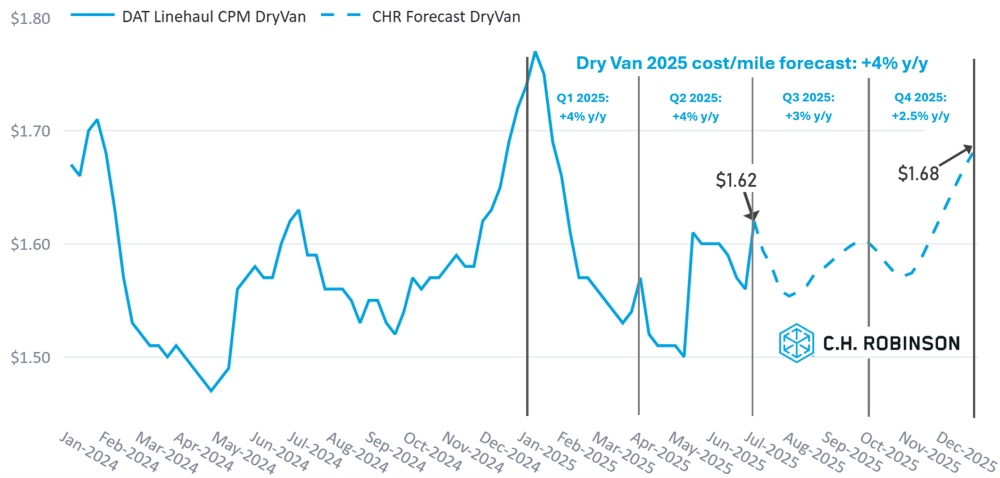

美国现货市场预测:干货车装载量

C.H. Robinson 2025 年干货车每英里成本预测仍为 +4%。 与季节性特征一样,预计第三季度的利率在农产品和饮料季节高峰之后将会下降。

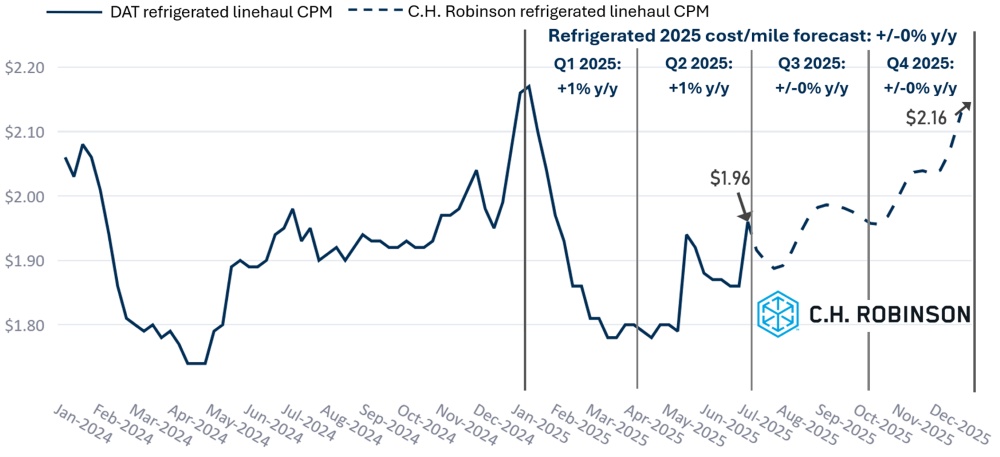

美国现货市场预测:冷藏卡车

C.H. Robinson 2025 年冷藏车每英里成本预测同比持平。

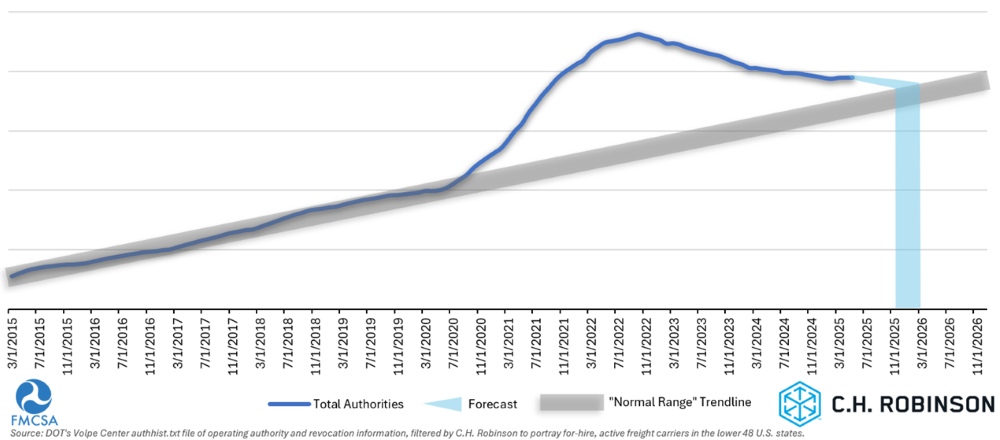

出租容量预测

如果美国运输公司继续以目前的速度流失,我们预计运力将恢复到历史正常水平——最早不会早于今年 11 月,也可能更长。

5月份,获得经营许可的运输公司数量连续第二个月小幅增加。 这可能是因为农产品和饮料季节为市场带来了更多的货物。随着第三季度运费预计下降,运输公司的人员流失可能将再次出现。

合同整车环境

以下见解来自C.H. Robinson Managed Solutions ™ ,该公司为不同行业的大量客户提供服务。

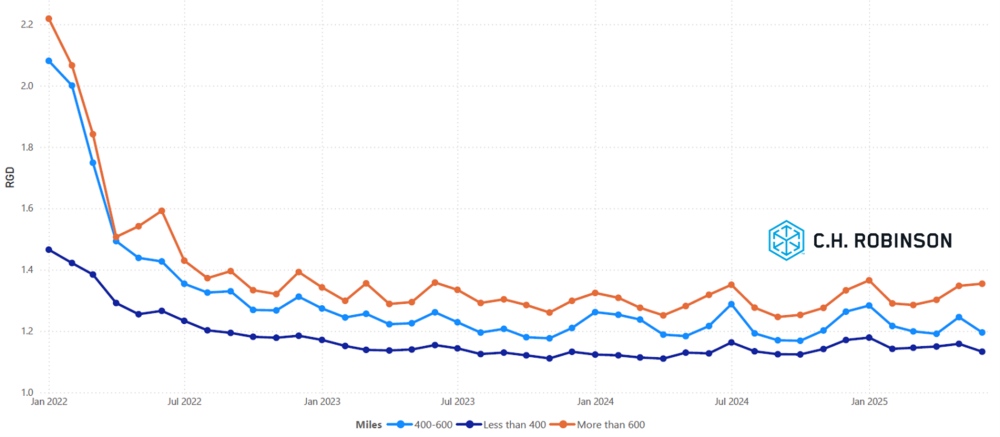

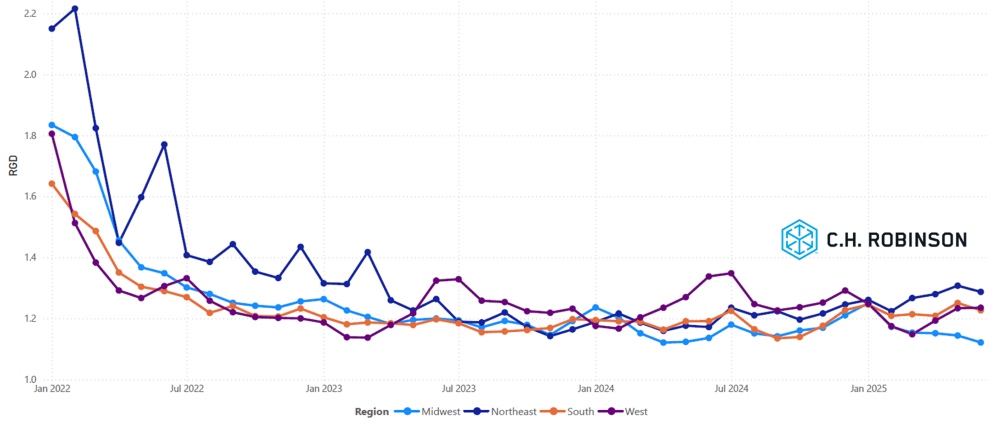

路线指南深度是衡量当运输服务供应商拒绝投标时,托运人需要在多大程度上采取备用策略的指标。 深度 1 表示性能完美,深度 2 表示性能极差。如下图所示,路线引导深度大约两年来一直保持在历史低位。

6 月份,美国所有地区和出货量的路线指南深度为 1.21,较上月的 1.23 略有改善。

从里程角度来看,6 月份超过 600 英里的长途运输的航线指南深度为 1.35,与 2025 年 5 月相同,与 2024 年 6 月的 1.32 相比略有下降。少于 400 英里的短途运输也呈现类似的趋势。2025 年 6 月这些短途航线的航线指南深度为 1.13,略好于上个月的 1.16,与 2024 年 6 月的 1.13 相同。

北美路线指南深度指标:英里

从地理上看,美国西部地区变化最小,与上月持平,而中西部地区变化最大,增长了 2%。

美国路线指南深度指标:地区

冷藏整车运输

美国东海岸

受七月四日强劲需求的推动,东南部的农产品产量目前已脱离季节性高峰。南乔治亚州和北佛罗里达州的航运量最高。此外,卡罗来纳州农场的早期收成开始为整个地区的产量做出贡献。西瓜运输是活动的主要驱动力, C.H. Robinson每周从该地区运输约 450 车。

佐治亚州的冷藏货运市场遭遇了严重的运力限制,该州农村地区的载货卡车比最高达到 30:1 甚至更高。货运量增加加剧了运力紧张的局面,使得运费压力成为目前托运人面临的最大挑战。根据 Circana 的数据,农产品销量比上一年增长了 2.3%。格鲁吉亚今年经历了一个强劲的生长季,产量的增加给出境运力带来了更大的压力。

由于七月四日已经过去,农产品和饮料季节即将进入劳动节,预计未来几周市场状况将迅速发生变化。随着南乔治亚州的收割结束,产量将向北转移到卡罗来纳州,那里的收割将持续大约一个月。

美国中部

在七月四日前后,中北部地区和五大湖地区出现了一些轻微的中断,影响了成本和覆盖范围。这些情况与季节性预期一致,并且已经趋于稳定。展望未来,随着农产品季节转向伊利诺伊州南部和中部、印第安纳州和密歇根州等关键地区,预计这些地区的状况将在 8 月份逐步收紧。

在美国中南部,市场行为与假期期间的典型季节性基本一致。交货时间有限或其他具有挑战性的货物面临着成本上升和覆盖范围限制。不过,预计这些压力将在 7 月中旬得到缓解,除非第四季度前出现任何不可预见的中断,否则较为平静的市场状况预计将持续到整个夏季。

美国西部

北加州目前正处于农产品旺季,预计整个夏季草莓和混合蔬菜的产量将持续旺盛。

在亚利桑那州诺加莱斯,西瓜和葡萄的运输量增加导致运力紧张,运输成本上升。在七月四日假期之后,情况开始好转,因为这些商品的收获开始转移到其他种植区。

太平洋西北地区目前的运力充足。虽然由于华盛顿樱桃季节的开始,预计 7 月份仍将出现轻微中断,但该地区面临的主要挑战是由于出境量有限而导致入境运输成本上升。

总体而言,预计 7 月份美国西部地区的区域运力将遵循典型的季节性模式,本月大部分时间运力将有所下降。

平板卡车装载

平板卡车运输的市场状况保持相对稳定。一个例外是中南部地区——包括德克萨斯州、俄克拉荷马州、路易斯安那州和阿肯色州——由于项目货运和夏季需求上升,这些地区的供应持续紧张。

此类区域波动在夏季很常见,并且随着项目活动和热敏感行业的增加,预计这种波动将持续下去。

从经济角度来看,信号仍然混杂。住宅建筑持续降温,这可能会拖累建筑材料。相反,制造业和贸易库存的小幅增加表明一些工业部门趋于稳定,这可能支持稳定的基线需求。

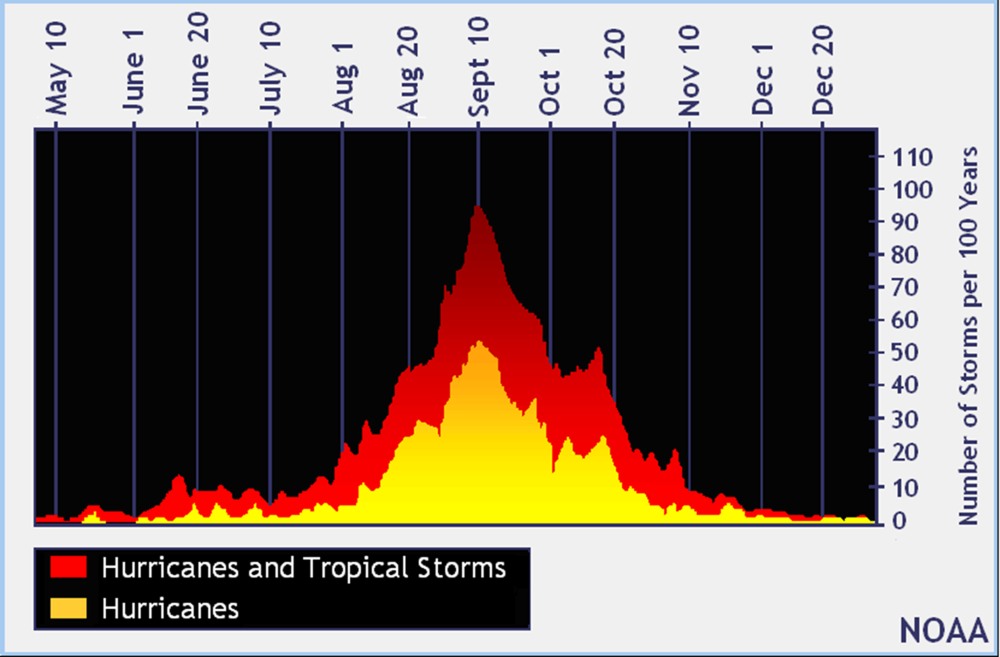

飓风季节现已到来。虽然峰值通常发生在九月至十月之间(如下图美国国家海洋和大气管理局所示),但本季节早期的严重风暴仍然可能改变区域容量并造成短期波动。

在第三季度,这些受天气驱动的动态将值得关注,尤其是在沿海市场。虽然热带风暴会对所有货运方式造成干扰,但对于平板卡车来说尤其困难,因为必须运输重建所需的建筑材料。

总体而言,平板货运环境接近季节性预期,需求受到经济不确定性和区域机遇等因素的影响。市场观察人士应继续监测经济指标、天气模式和基础设施趋势,以了解下半年可能出现的变化。

运输公司之声

对C.H. Robinson 450,000 家运输公司的横截面观察:

市场

- 许多运输公司几乎采取了一切可能的措施来削减运营成本。 可能需要提高利率才能继续盈利。

- 由于市场上的机会减少,总体空载里程继续增加。

驱动程序

- 司机资源仍然充足,这使得运输公司可以选择性地雇用司机。 设备脱座的情况很少见,而且即使发生,也是故意的。

设备

- 中大型运输公司不断进行投资,以确保其车队保持最新状态。

- 由于关税,零部件和设备的供应和成本令人担忧。

驱动决策的货运洞察

驱动决策的货运洞察