选择全部

选择全部全球交通拥堵略有缓解,运输时间更加可预测

Onthispage

海运市场正在适应贸易政策动态和运力变化。尽管近几个月运营状况有所改善,但托运人仍应为 2025 年剩余时间的波动做好准备。

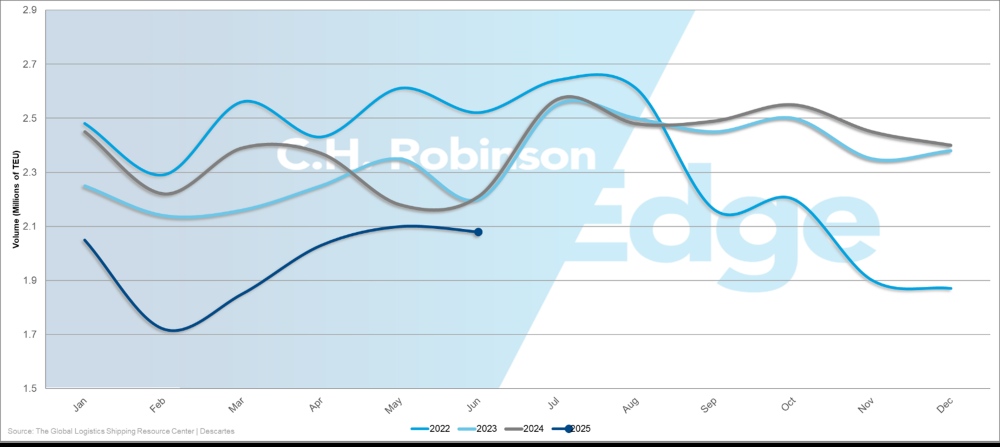

2022-2025年美国集装箱进口量(TEU)

全球港口拥堵状况有所缓解,滞留在港口外的集装箱运力比例从 5 月份的 10% 改善至 8.4%。这一转变意味着更多的船舶恢复流通,有助于稳定供应链。虽然这代表着有意义的进步,但拥堵仍然阻碍着欧洲和拉丁美洲门户的大量运力。美国东海岸港口也是如此。

运输时间变得越来越可预测,但缓冲时间对于时间敏感的货物仍然至关重要,尤其是在经过拥挤的地区时。

到 2025 年第四季度这意味着什么:

- 预订可能提前很少通知,并且比平时更快满员

- 随着运输公司适应不断变化的贸易模式,预计费率会出现波动

- 服务可靠性不断提高但区域差异依然存在

亚洲

提前旺季打破传统模式

今年早些时候,跨太平洋向东航线和亚欧航线均迎来了旺季,由于美国关税于 8 月份生效,通常 9 月份的高峰已经过去。 这种时间模式的转变意味着,与历史趋势相比,2025 年 9 月至 12 月的运输量可能会低于正常水平。

需求疲软促使远洋运输公司实施空白航行(暂时取消预定的船舶出发),以减少可用运力并维持船舶利用率。当运输公司实施空白航行时,托运人将面临更少的出发选择和潜在的船期中断,因为剩余的船只可能会改变港口轮换或修改船期。

这种季节性模式的紊乱既带来了机遇,也带来了挑战。

- 机遇:运输公司调整运力过剩,运费降低

- 挑战:服务频率减少和潜在的时间表可靠性问题

公司可能希望调整物流计划,提前运送一些非紧急货物以获取今天的优惠价格,同时确保对时间敏感的货物有保证的舱位。

预计延长对中国的关税对市场的影响有限

美国将对中国商品的低关税延长 90 天至 2025 年 11 月 10 日,为从中国采购的美国进口商提供了暂时的成本确定性,但不太可能刺激运输量增加。许多公司在六月和七月通过提前装载完成了库存建设,导致运输公司拥有过剩的运力来应对九月份尚未实现的需求。

然而,此次延期确实为美国进口商提供了喘息的空间,使他们能够重新评估其采购策略和库存状况,而不必立即承受关税成本上升的压力。

亚洲-美国

尽管海洋运输公司宣布 9 月 1 日全面上调运价 (GRI),以期增加旺季需求,但跨太平洋向东航线即期运价继续呈下降趋势。 对于继续实施GRI的运输公司来说,该费率能维持多久还不确定。 美国进口需求的潜在疲软意味着,如果货运量仍然低于运输公司的预期,运费上涨将不会持续。

由于运输公司争夺有限的货物,运费很可能将继续面临下行压力。 公司可以利用这个买方市场,特别是对于较大批量的承诺。当前的环境有利于那些能够为寻求维持船舶利用率的运输公司提供运量确定性的公司。

拥有非紧急货物的美国进口商应考虑现货市场预订,以获得最具竞争力的价格,而那些需要保证舱位和时间表的进口商可能希望在市场状况可能稳定之前确保合同价格。

亚洲–欧洲

亚洲至北欧的现货运费正在加速下跌,而地中海运费下跌速度较慢,从而消除了这些目的地之间的传统价格差异。这种趋同意味着北欧和地中海卸货港之间不再仅基于费率具有显著优势。港口选择的更大灵活性可以在海运服务本身的成本之外实现更具战略性的供应链优化。

大多数运输公司可能会取消亚欧航线的涨价计划,而是将8月份的运价延续到9月份剩余时间。 这一决定反映出货运需求不足以支撑更高的运价,运输公司选择市场份额而不是推动运价上涨。

亚欧托运人需考虑的事项:

- 费率机会:过剩的运力有助于创造更有利的定价环境。

- 港口选择:评估包括内陆运输在内的总到岸成本,而不是仅仅关注海运费率。

- 容量规划:为潜在的空白航行和服务时间表变更做好准备。

- 服务级别管理:平衡成本节约和服务可靠性要求。

亚洲–南美洲

尽管运费有所降低,但由于持续的运力限制,确保来自亚洲的舱位仍然需要提前两周预订。最近向南美东海岸(ECSA)增派的船只有助于缓解一些压力,但贸易通道相对于需求而言仍然紧张。

与其他贸易通道相比,延长的预订时间需要更多的战略规划。 托运人应该:

- 计划发货,至少提前两周预订

- 考虑考虑更长交货期的库存定位策略

- 评估通过不同南美港口的替代路线选择

- 随着运输公司调整服务水平监控运力发展

北美

美国进口量预计将萎缩

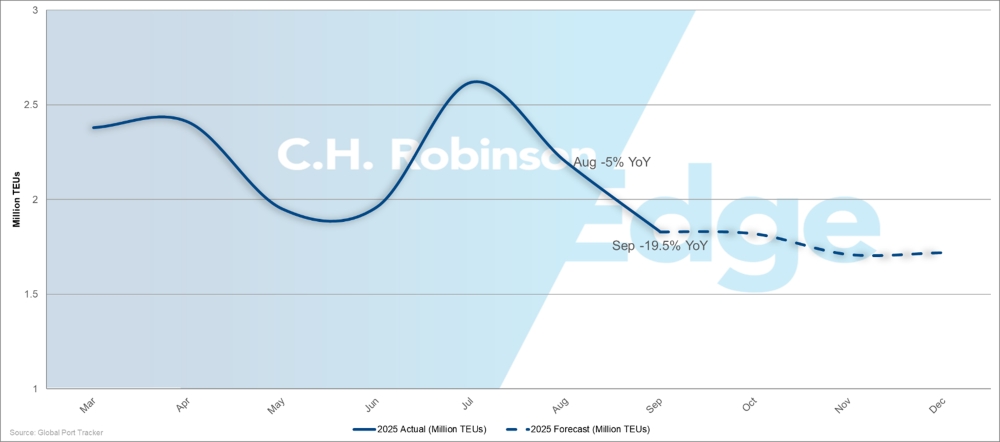

2025年美国月度进口量:实际值和预测值

在美国提高互惠关税生效后,美国进口量大幅下降,全球港口追踪机构预测 8 月份进口量将下降 5%,而 9 月份进口量将与 2024 年水平相比大幅下降 19.5%。这与 2025 年上半年的情况截然不同,2025 年上半年的吞吐量为 1,253 万个 20 英尺当量单位 (TEU),同比增长 3.6%。

预计下半年进口量将下降,导致全年进口量降至 2410 万标准箱,较 2024 年的 2550 万标准箱下降 5.6%。这种收缩表明,美国企业和消费者正在迅速调整其购买模式以应对更高的关税成本:推迟购买、减少订单数量或通过不同的采购方式来降低关税风险。

美国进口商应仔细规划 2025 年剩余时间的库存,在库存水平与费率降低和服务不确定性增加的可能性之间取得平衡。

美国西海岸产能增加与需求现实相冲突

预计 9 月份美国西海岸 (USWC) 的运力将较 8 月份增长 7%,但新增的舱位可能会超过需求。 运输公司原本计划增加运力,但这一计划并未实现,而是基于传统的旺季预期。

产能过剩和需求减少的结合为使用西海岸港口的进口商创造了多重优势:

- 由于运输公司争夺有限的货物,预计现货市场运价将进一步下跌。

- 运输量较大的托运人可能能够获得更具竞争力的价格。

- 可以以优惠的利率水平获得延长的协议。

西海岸的买方市场与其他航线的容量限制形成了鲜明对比。

美国东海岸产能合同面临运营挑战

预计 9 月份美国东海岸 (USEC) 的运力将下降 6%,从而减少进口商的舱位选择。由于需求疲软和持续拥堵,运输公司削减运力,确保舱位分配变得更具挑战性,需要尽早预订。

公司应该在内陆运输允许的情况下评估西海岸的替代方案,因为海岸之间的运力差异为灵活的托运人创造了运营和价格优势。

此项评估应考虑:

- 东海岸和西海岸航线之间的海运费率差异

- 替代卸货港的内陆运输成本

- 运输时间差异和库存持有成本影响

- 服务可靠性和时间表一致性因素

美国-亚洲

跨太平洋西行航线面临容量限制

由于运输公司通过停航和部署较小船只来减少运力以应对疲软的需求,美国出口商面临前往亚洲目的地的舱位紧张的问题。 虽然一些运输公司维持正常的航行时间表,但其他运输公司却在削减运力,导致美国公司运往亚洲的订舱选择减少。

新加坡、香港和上海等亚洲主要港口正在经历持续的延误,并对整个供应链产生了连锁反应。当船舶晚点抵达这些港口时,它们就会错过与支线船或内陆运输网络的预定连接。

换句话说,货物不仅仅在海上或港口处理期间面临延误。它还会延误铁路连接、卡车提货和仓库预约,而这些对于最终交付给客户来说都是至关重要的。这种连锁效应可能会导致总运输时间比原定的船期延长几天甚至几周,给对交货时间有时间要求的美国出口商带来重大挑战。

运力下降和航班时刻表中断需要更仔细的规划和提前预订,以确保舱位分配。 随着服务可靠性下降和预订选项减少,传统的准时交货方式变得越来越危险。

美国-欧洲

地中海航运公司 (MSC) 于 8 月中旬取消了 USEC 航线,这导致美国出口商失去了向欧洲市场出口的重要运力选择,导致该贸易通道立即出现供需失衡。 此次运力削减正值美国出口商对欧洲目的地的需求相对强劲之际,这种市场动态推高了运价并降低了预订灵活性。

美国出口商应提前通过其他运输公司确保欧洲订舱,并考虑通过其他门户港口安排航线,以保证船期的可靠性。 服务频率的减少意味着现货预订的灵活性大大降低。

美国-南亚、中东、非洲

MSC推出独立非洲航线

地中海航运公司(MSC)将于2025年10月1日起推出通往非洲的独立航线,结束其与马士基在该贸易通道上的现有合作关系。 这一战略转变代表着服务结构的重大变化,可能会影响美非贸易走廊的运力、路线和定价动态。

MSC 将运营独立的航班时刻表,并可能使用与之前的联合服务不同的港口,这将给过渡期间的服务水平和运营一致性带来不确定性。

向非洲发货的美国出口商应该审查当前的预订模式和交货要求,因为 MSC 的新服务可能提供与以前安排不同的运输时间、港口选择或航行频率。

巴基斯坦航线削减影响区域运力

由于持续的安全问题,几家大型运输公司已停止停靠巴基斯坦港口,从而减少了前往印度次大陆的整体服务频率。 这意味着可用于向该地区运送货物的船只数量减少,从而对剩余舱位和更高的运费产生了竞争。

地中海航运公司 (MSC) 是唯一一家从美国东海岸联盟直飞巴基斯坦的航线,这给需要直达航线的美国出口商带来了瓶颈。

向巴基斯坦发货的公司应注意:

- 延长预订时间:至少提前四至六周预订

- 有限的运输公司替代方案:没有直接服务的备用选项

- 溢价:竞争有限导致价格上涨

中东的航运选择仍然有限

只有地中海航运公司 (MSC) 和达飞海运公司 (CMA CGM) 提供从美国港口到大多数中东目的地的定期航线服务。东方海外航运(OOCL)近期增加了有限的覆盖范围,而中远海运则继续暂停覆盖。如果美国出口商首选的运输公司缺乏舱位或价格不利,这种集中会限制他们的选择。

红海危机继续导致货物通过拥挤的转运枢纽转移,增加了全球网络的压力。由于运营挑战和竞争有限,预计运输公司在 2025 年剩余时间内仍将面临运价上行的压力。 因此,成本可能会继续居高不下,而服务可靠性则会受到干扰。

由于杰贝阿里(迪拜)、阿布扎比、蒙德拉(印度)和科伦坡(斯里兰卡)等中东和南亚主要转运港口的拥堵,运输时间变得越来越难以预测。即使船舶按时从美国港口出发,这些枢纽的延误也会导致交货时间延长几天。

美国出口商应考虑至少提前四周预订舱位,并在交货承诺中增加额外的运输时间(通常比正常时间表多出五到七天),以应对转运延误。

美国-大洋洲

旺季时舱位变得稀缺

由于旺季对澳大利亚和新西兰的需求强劲,9 月份主要运输公司在美国东海岸和美国西海岸港口的运力都将告罄。 运力紧缩不仅涉及跨太平洋航线,也涉及专注于大洋洲的专业运输公司,这表明整个网络的需求超过了供应。

公司应迅速评估其他运输公司选择,因为随着旺季需求的持续,剩余运力可能会迅速填满或变得更加昂贵。

九月标志着褐纹臭虫季节的开始

褐纹臭虫季节于 9 月 1 日开始。所有货物必须遵守根据装船日期制定的处理和认证规定,这为所有美国出口商带来了立即的合规义务。

美国出口商应在订舱前核实要求,因为不合规的货物将面临严重延误或可能被退回原产地。

欧洲

夏季经济低迷延续至秋季

8 月份,由于欧洲人传统上处于休假状态,制造业和航运活动减少,跨大西洋西行货运活动有所放缓。欧洲公司倾向于减少生产计划并推迟非紧急的发货。八月份交易量放缓比往常更为明显,反映出更广泛的市场不确定性。

虽然9月份的贸易量通常会从夏季低点回升,但由于美国8月份实施了新的关税措施,今年的反弹仍不确定。美国进口商可能会减少或推迟购买欧洲产品,同时评估提高关税的成本影响,这可能会使传统上短暂的夏季贸易放缓延续到秋季航运季节。

MSC退出挤压了跨大西洋舱位

地中海航运公司(MSC)取消了北欧至美国东海岸的航线,导致贸易通道的运力大幅减少,欧洲托运人的航行选择也随之减少。 此时市场已经面临服务挑战,跨大西洋贸易的环境变得更加受限。

由于航行该航线的船只数量减少,且港口延误导致船只在港口停留时间更长,剩余航线的运力将更加紧张。这意味着,当欧洲出口商的主要运输安排受到干扰时,其备用选择将会减少,需要进行更多的战略规划并提前预订。

服务减少和持续的需求不确定性相结合,正在形成一种市场动态,其中费率可能保持相对稳定。然而,这种价格稳定性是以灵活性和预订选项为代价的。欧洲托运人可能会发现他们支付的运费稳定,但服务选择减少,而且预订时间可能会更长。

欧美贸易遭遇双重困境

欧洲和美国东海岸港口持续拥堵意味着即使船只按时从欧洲出发,目的地的延误也会延长整体运输时间。这种拥堵影响了整个供应链,不仅给出发时间带来了不确定性,还给到达时间和货物可用时间带来了不确定性。向美国市场发货的欧洲出口商应该为超出正常远洋航行时间的运输时间变化做好准备。

南亚、中东、非洲(SAMA)

土耳其与以色列的贸易限制影响航运业务

土耳其当局对与以色列有关的船只停靠土耳其港口实施了明显的限制。这促使包括以星航运在内的一些运输公司调整航线模式,并作为预防措施避开土耳其港口。

随着地缘政治紧张局势持续,这些情况仍将持续存在。托运人应做好以下准备:

- 成本持续上涨

- 路线较长且运力有限

- 计划可靠性低,导致交付时间复杂化

南美

南美洲东海岸

桑托斯和巴拉那瓜推迟港口多元化建设

桑托斯、巴拉那瓜、伊塔波阿和伊塔贾伊预计将继续出现延误和船舶停靠有限。托运人应预计停留时间会延长,并考虑在可能的情况下预订其他港口。由于亚洲航线延误最为严重,因此,前往亚洲目的地运输货物的公司应避开桑托斯或将运输时间延长五至七天。

萨尔瓦多、因比图巴、苏阿佩和佩森在 9 月份提供更好的时间表可靠性。达飞海运集团 (CMA CGM) 在因比图巴 (Imbituba) 的新亚洲航线从本月起提供了额外的航线选择。

未来几个月,里奥格兰德河可能面临与天气相关的船只停泊问题。维多利亚的二十英尺当量集装箱短缺问题将持续存在,影响较小规模的货物运输。福塔莱萨的水果季节需要提前预订运往欧洲的冷藏集装箱。

托运人应尽早预订不太拥挤的港口,并在使用桑托斯或巴拉那瓜时安排额外的运输时间。

亚马逊河水位引发航运担忧

亚马逊河水位下降迫使运输公司调整船舶时间表和运营,预计到 2025 年第四季度,里奥内格罗水位将呈下降趋势。 这些情况导致货物装载效率降低、引航费增加、燃料消耗增加,从而增加了成本。

为了抵消这一影响,运输公司预计将征收季节性附加费。 使用巴西马瑙斯港的托运人应做好相应计划。然而,沿海码头可能会在低水位期间为成本敏感的货物提供更稳定的价格。

拓宽航线以加强加勒比地区和区域网络

加勒比地区的转运网络正在逐步改善,预计到 2026 年第一季度,牙买加金斯敦将解决运营瓶颈问题。交通拥堵导致该地区主要转运枢纽的船舶延误和货物处理效率低下。

更好的航班时刻表可靠性将支持通过已建立的枢纽辐射网络不断增长的区域货物流量,来自南美洲的货物在牙买加进行整合,然后分配到加勒比地区较小的目的地,并继续连接到北美。

预计远洋运输公司将保留约 85% 的船舶在其常规航线上航行,同时测试途经哥伦比亚、墨西哥、秘鲁和加拿大的替代航线,以更好地平衡其网络。这些调整的目的是为了让运输公司适应不断变化的货物流,保持直达港口运费的竞争力。

更广泛的路线选择将为托运人提供更大的杠杆和服务选择,同时减少对单一走廊性能的依赖并增强整体供应链的弹性。

南美洲西海岸

智利港口服务中断

天气状况一直影响着南美西海岸(WCSA)的运营,尤其是在智利,那里的运输公司实施了空白航行和紧急离港措施——在没有完成全部港口轮换的情况下紧急离港。 这些中断减少了航行频率,并导致整个九月份智利出口商的航线安排变得难以预测。

卡亚俄港在商品季节拥堵加剧

秘鲁卡亚俄港于8月份短暂关闭,导致码头拥堵加剧。此外,在 FLEXI 季节,当石油和商品出口消耗大量可用设备时,集装箱短缺的情况将持续存在。使用卡亚俄港的托运人应预计停留时间会更长,并提前三至四周计划预订,以确保集装箱的可用性。

哥伦比亚,卡塔赫纳是布埃纳文图拉的替代选择

哥伦比亚布埃纳文图拉港内外的建设项目持续影响货物处理。这项基础设施工程造成了严重的交通拥堵,预计将影响到 2025 年第四季度的船舶时刻表和货物处理时间。

卡塔赫纳码头最近提高了运营效率,事实证明,对于运往美国、巴西和欧洲的货物来说,该码头比布埃纳文图拉码头更可靠。港口性能的提升为哥伦比亚出口商提供了更好的船期可靠性并减少了拥堵延误。

哥伦比亚托运人应优先考虑将时间敏感的货物运往卡塔赫纳而不是布埃纳文图拉,并评估内陆运输成本与潜在的港口延误。具有灵活性的公司也应该考虑通过卡塔赫纳进行路由。

南美洲-亚洲

由于中美贸易政策越来越有利于美国供应商,预计巴西农产品出口商将继续面临需求下降的问题。中国承诺增加从美国采购农产品可能会对巴西棉花和大豆出口造成压力。随着这一政策导向的实施,预计巴西-亚洲航线上的货物不平衡问题将变得更加根深蒂固。

由于运输公司争夺减少的货运量,预计出口至亚洲的运费仍将保持竞争力。 预订窗口可能会保持目前的两周灵活性,运输公司将积极调整运力以适应不断变化的需求模式。

出口商可以享受非紧急货物运输的价格优势,同时实现市场多元化,不再局限于传统的亚洲买家。农业托运人尤其可以从非高峰时段的现货预订中受益,同时确保收获季节数量的提前承诺。

南美洲-美国

预计美国对巴西商品征收 50% 的关税将在 2025 年剩余时间内继续重塑贸易流和供应链战略。木材和瓷砖出口商可能会继续面临压力,而咖啡出口商预计将进一步完善其路线运营。

大多数航线上的船舶仍可供预订,为灵活的托运人创造了获得有竞争力的舱位分配的机会。

随着市场条件的变化,巴西出口商需要评估直接和三角路线选择之间的总到岸成本情景。

南美洲-欧洲

与其他地区相比,欧洲贸易通道可能表现出更高的班期可靠性,主要运输公司预计到 2025 年第四季度将保持一致的服务水平。 改进的航班时刻表性能将支持更加可预测的欧洲货运运输时间。

地中海航运公司 (MSC)、达飞海运集团 (CMA CGM) 和海洋网联船务公司 (ONE) 将继续使用南安普敦和费利克斯托进行卸货作业,以避免伦敦门户拥堵。该路线策略将在管理与港口相关的延误的同时保持时间表的完整性。

预计欧洲的需求模式将保持稳定,以支持运价的一致性和舱位的可用性。 与运往美国的货物相比,咖啡出口商将受益于复杂性的降低。

大洋洲

出口需求导致第四季度产能受限

澳大利亚和新西兰海运市场在通常的非高峰期继续表现出强劲的出口表现。澳大利亚东海岸的货运量强劲,表明需求持续,导致运力状况比季节性模式通常所暗示的更为紧张。

棉花出口推动了强劲的需求,并将使船舶运力受到限制,直到粮食季节开始,通常是在 11 月。高棉花装运量填补了可用舱位并支持多个贸易通道的费率水平。 到 2025 年第四季度,新南威尔士州和昆士兰州的豆类出口(小扁豆、鹰嘴豆、菜豆和豌豆)将消耗大量船舶舱位,从而加剧运力限制。

大洋洲大部分出口航线的总体运价保持稳定,为常规托运人提供了 9 月和 10 月的价格可预测性。然而,具体贸易通道根据商品类型和目的地需求表现出不同的趋势。

大洋洲-亚洲

由于船舶持续满载航行,东南亚和印度次大陆航线的运价呈上升趋势。由于出口需求强劲,而运力增长有限,托运人应该预计运费将会上涨。

东北亚地区形势复杂。澳大利亚东海岸的冷藏集装箱分配仍然受到限制,造成供应限制,从而推动冷藏货物价格在 9 月份上涨。温度敏感货物的托运人应提前三至四周确保冷藏舱位,并预算溢价。

随着季节性需求模式的变化,澳大利亚西海岸的冷藏货物价格将在 2025 年第四季度下降,这为能够调整时间或路线的灵活托运人提供了潜在的成本节约。

尽管运往中国的货物量不断增加,但由于运输公司激烈竞争市场份额,中国主要港口的运价仍然面临压力。

大洋洲-美国

随着传统旺季需求放缓,从 9 月中旬开始,飞往美国东海岸 (USEC) 目的地的舱位将会变得更加充足。然而,尽管季节性宽松政策有所放松,但飞往美国的航班总体运力仍然紧张,运价也保持坚挺,这意味着即使舱位供应增加,运价也不太可能大幅下调。

驱动决策的货运洞察

驱动决策的货运洞察