下載投影片

下載投影片

運力緊縮,貨車運輸成本攀升

已發佈: 星期四, 四月 09, 2026 | 09:00 上午 CDT

Onthispage

鑑於最近市場的動盪,許多付貨人都提出類似的問題,試圖了解接下來應採取的適當步驟。以下是問題與簡短回應的彙整,包括深入探討的資源連結。

最近常見問題

在燃料波動期間,托運人應該考慮什麼?

嘗試預測未來的燃料價格很少是管理近期燃料支出的有效方法。更有成效的方法是,無論價格走向如何,都要專注於有助於減輕燃料風險的策略,同時對特定燃料價格水平下的決策和相關行動進行情景規劃。這些措施包括營運調整、路線決定以及合約結構,以降低對燃料變動的敏感度。這份內容豐富的燃料白皮書可以幫助托運人評估管理燃料成本的實用選項,而不會帶來意想不到的後果。

如果重新考慮卡車運輸 (TL) 採購策略,我應該知道什麼?

有多種因素需要考慮,例如車道區隔、容量策略、供應商組合、競標期限、服務期望等等。即使是看似次要的因素,例如不一致的出價週期,也會在貨運公司的費率規劃中引入不確定性,從而影響定價。 為了確保您在採購流程上做出正確的決策,我們強烈建議您檢閱以研究為基礎的採購策略洞察。

隨著運力緊縮,貨運公司如何吸引客戶選擇他們的貨運服務?

收緊產能意味著貨運公司有更多選擇。 運費是確保承保範圍的一個槓桿,但還有其他因素會影響貨運公司對貨物的吸引力,本「貨運公司的選擇」白皮書特別強調這一點。

有哪些簡單的方法可以降低貨車運費?

貨運費用的節省可來自幾種不同的行動。有些需要先進的網路分析或路由最佳化,有些則是較簡單的作業調整。提供更多的前置時間通常是最有效且最容易被忽略的槓桿之一,因為它可以擴大可用的產能池並改善定價結果。

為了節省燃料而將貨車運輸轉換為多式聯運是否值得?

在考慮轉換模式時,需要考慮各種因素,例如成本、運輸時間和永續性。過去幾個月來 ,已有 數家 中小型企業轉用多式聯運 ,以節省成本並建立網路的彈性。

為什麼加州、德州和亞利桑那州的市場似乎比其他地區緊張?

加利福尼亞州、亞利桑那州和德克薩斯州這三個地區的結構性限制使現貨狀況的緊縮程度超出了全國平均水平。在加州,出境需求相對於可用卡車供應量仍然偏高,而柴油價格(高出全國平均價格約 40% )大幅增加了貨運公司的每英里成本,並因合約燃料計畫落後於即時通脹而導致更高的投標拒絕率。

在德克薩斯州,運力限制較少受到需求的驅動,而較多受到執法強度和邊境地區合規審查的影響,這促使貨運公司選擇性地提供服務或避免某些通道,除非定價能補償增加的風險和不確定性。 亞利桑那州 (Arizona) 的車道,尤其是南部的車道,也面臨類似的成本壓力,加上法規與檢查活動增加,延長了轉彎時間,降低了有效載運量。

在所有三個市場中,這些動態正在改變貨運公司的行為,需要更高的現貨價格來確保可靠的覆蓋,並隨著季節性需求的增加而擴大服務和成本的波動性。

貨運公司如何在高油價期間管理燃料現金流?

柴油價格飆升,對整個貨運公司社區造成了真正的壓力,而這種壓力最終影響到我們的客戶。 為了協助紓緩現金流量壓力,C.H. Robinson 加油卡交易的現金預支費用已在有限時間內免除,讓貨運公司手頭上能有更多營運資金。

托運人如何能隨時掌握重要貨運中斷的資訊,例如遠洋輪船改道?

重大的中斷事件會迅速影響貨運市場,通常遠在預定的市場更新發布之前。為了與瞬息萬變的情況保持一致,托運人可以註冊以獲取 客戶諮詢更新 ,這些 更新 提供了有關事件的及時洞察力,例如船舶改道、港口中斷、GRI 和緊急附加費,以及其他可能影響供應鏈的發展。

有關 USMCA 談判的最新消息為何?在談判進行期間,托運商應如何做好準備?

談判討論為未來的貿易規則、執行及潛在成本影響帶來了不確定性。隨著談判的進展,托運商應密切注意發展趨勢,並專注於保持採購、路由和運力策略的靈活性,更多相關內容請參閱本篇USMCA 博客。

運費退款的現況如何,托運人接下來應期待什麼?

運費退款活動的進展比許多付貨人所希望的要緩慢,時間表因資格和文件要求而異。有關電費退款 的進一步詳細 考量 會在明確後揭露。

美國現貨市場

貨車運輸市場似乎正進入供應驅動的緊縮階段。在季節性疲軟期間觀察到的巨大成本壓力和高水平的市場壓力,使 2026 年的完整成本曲線有必要再次上調。這種轉變主要是由供方因素所推動,包括 CDL 及其他執法行動。

從宏觀角度來看,某些工業終端市場出現改善跡象,包括資料中心建設及相關能源基礎建設,以及一些製造業相關資本支出,但消費者支出略為疲弱,抵銷了部分改善跡象。儘管較高的退稅額可能會在短期內提供一些抵銷,但汽油價格上漲有可能會排擠可自由支配的支出。

因此,2026 年全年的乾貨和冷藏貨車運輸成本預期均已上調。乾貨車的成本目前預測年比年增加約 17% ,而冷藏車成本預測年比年增加約 16% 。此修訂包含較高的預測成本下限,以及因持續性與結構性供應失衡而較先前預期更為堅實的下半年軌跡。

即將發生的合規與執法事件,讓本來就緊繃的產能狀況更加緊張。例如,DOT Roadcheck Week 定於 5 月 12-14 日舉行,在貨運公司可用性已經有限的情況下,這將帶來額外的執行風險。 2025 年的驗路週帶來了破壞性的影響,我們預期今年也會有類似的影響。

近期的柴油價格上漲造成了貨運公司的混亂,但這並非預測修訂的主要原因。 相反,增加的原因集中在營運成本上升,以及貨運公司和驅動程式可用性彈性降低,這些因素限制了市場將餘震正常化的能力,即使在傳統上較弱的時期也是如此。

此展望並未假設 2026 年下半年的貨運量在正常季節性模式之外有實質改善。下半年需求改善或存貨重建的潛在影響,為此預測帶來顯著的上行壓力。相反地,消費者需求持續疲弱將轉化為貨運量疲弱,並可能在今年稍後時間緩和成本壓力。

對付貨人而言,這種環境突顯了切合實際的預算假設、積極主動的貨運公司參與,以及瞭解傳統的季節性成本減免在結構性供應動力的作用下可能不那麼可靠的重要性。

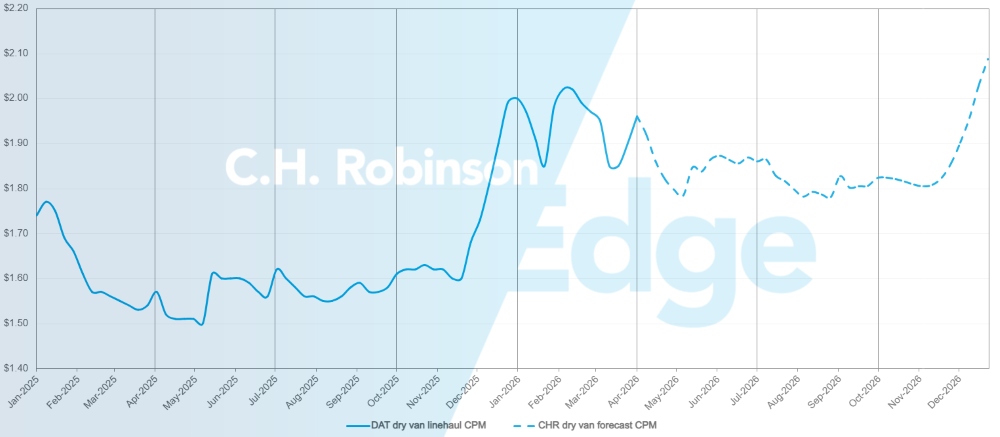

美國現貨市場預測:乾貨卡車運輸

C.H. Robinson 2026 年乾貨車每英里成本預測上調至 17% y/y。

C.H. Robinson 現貨市場乾貨卡車運輸預測

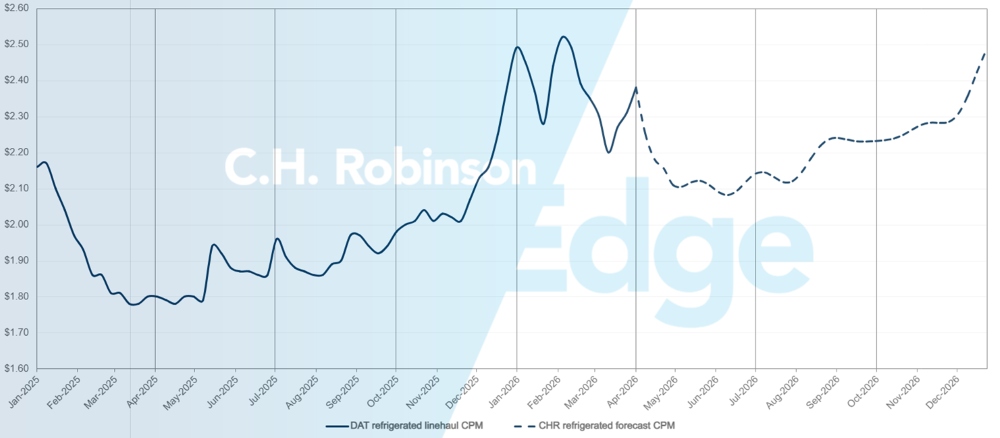

美國現貨市場預測:冷藏貨車運輸

C.H. Robinson 2026 年冷藏貨車每英里成本預測上調至 16% y/y。

C.H. Robinson 現貨市場冷藏貨車運輸預測

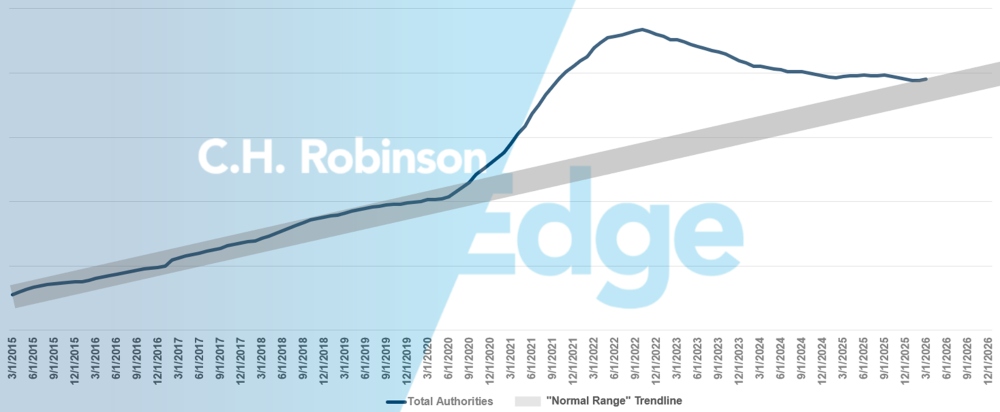

For-hire 貨運公司當局預測

在 2020 年之前,無論市場週期如何變化,美國貨運公司主管機關的數目都維持在正常預期的範圍內。 在 Covid 年代的貨運蓬勃發展時期,美國卡車運輸市場的加入者數量創下新高,而自 2022 年起,加入者數量逐漸減少。根據目前的貨運公司消減速度,貨運公司的權威數目現在已經回復到支持美國經濟的貨運公司正常範圍的高端。

For-hire 貨運公司預測

合約卡車運輸環境

以下見解源自 C.H. Robinson Managed Solutions™ ,該公司為不同行業的大量客戶提供服務。

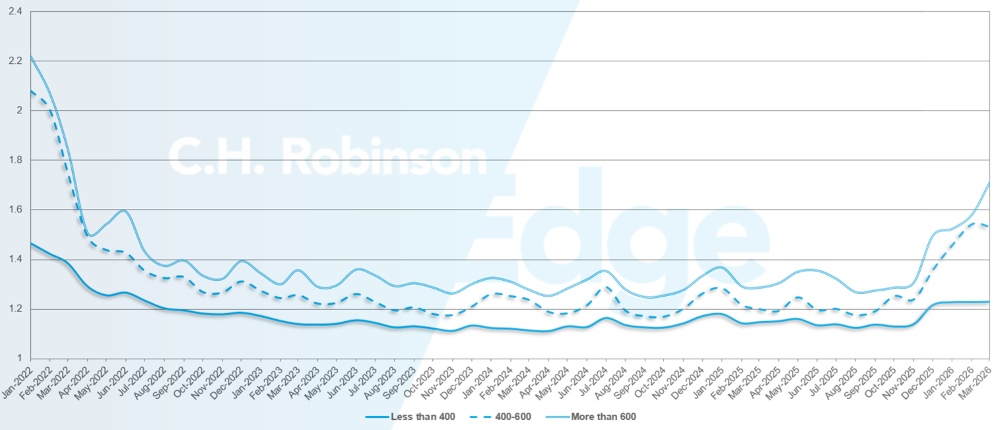

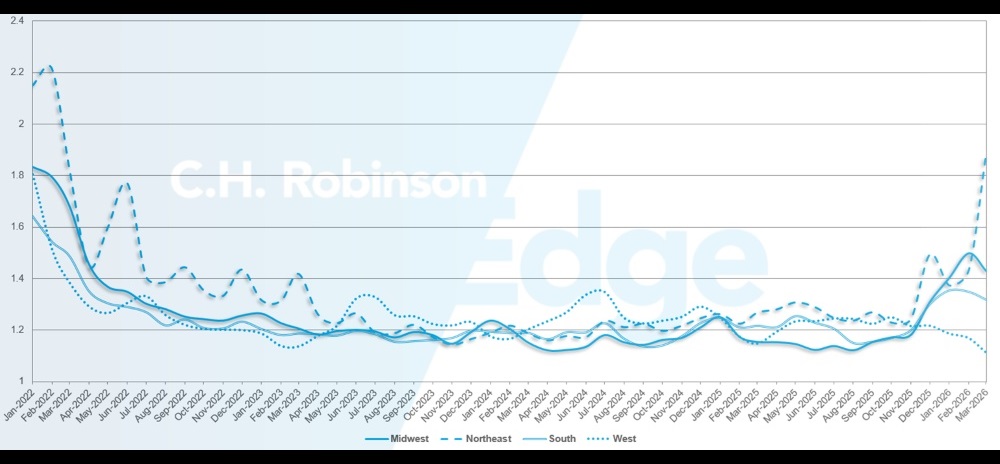

路線指引深度 (Route Guide Depth, RGD) 是一個指標,顯示當獲得運輸供應商拒絕標書時,付運人需要在多大程度上進行後備策略。RGD 為 1.0 表示性能完美,而 2.0 則表示性能極差。路線指導失敗是指路線指導已用盡而無人接受,將貨物送入現貨市場。

如下圖所示,RGD 在 2022 年達到超過 2.2 的高點後,約三年來一直持平在歷史低位。從 2025 年 11 月下旬開始,市場變化的跡象初露端倪,航線導航深度多年來首次突破 1.3,失敗率增加至 ~5% 。自此之後,由於一系列的冬季風暴,在運力下降的背景下,航線導覽仍然面臨挑戰。

三月份,所有北美出貨的航線導航深度為 1.41,比前一個月的 1.38 還要差。

從里程的角度來看,超過 600 英里的長途航線在 3 月份的路線指引深度為 1.71,相較於 2026 年 2 月的 1.58 更為遜色,也比 2025 年 3 月的 1.28 更為遜色。對於少於 400 英里的短途運輸,2026 年 3 月的航線導航深度為 1.23,與前一個月持平,但比 2025 年 3 月的 1.11 較差。

北美路線指南深度指標:按運輸長度

從地域上看,南部地區在所有地區中變化最小,較上月改善了 2.4% ,而東北部地區變化最大,惡化了 24% 。所有區域的 RGD 在低位 1.11 與高位 1.89 之間變化極大。

美國航線指南深度指標:按地區

美國航線指南故障

冷藏整車貨運

美國東海岸

在整個東海岸地區,情況正在收緊,尤其是在主要的都會市場。亞特蘭大和費城的壓力最為明顯,貨物與卡車的比率遠高於一般水平。當日貨運的速度更慢,成本明顯更高,反映出這些通道的運力更緊張,貨運公司的選擇性也更大。

從農產品的角度來看,天氣干擾也影響季節性流量。二月的冰凍延遲了南佛羅里達州的收穫時間,推遲了多個產品類別的準備時間。因此,佛羅里達州較高的農產品產量目前預計將在四月中下旬移動,比典型的季節性大約晚了一個月。

這種延遲的產能爬坡可能會將高峰產量壓縮在更短的時間內,隨著生產季的加速,產能競爭也會更加激烈。在東海岸都會區或佛羅里達州出境航線的付運人可能會面臨現貨成本上升的問題,因此應做好相應的規劃,尤其是對於時間敏感或短時間通知的搬運。

美國中部

上中西部地區仍然略微緊張,利率高於預測。一般而言,容量是可用的,但價格仍是主要的限制因素,而非實體可用性。阿肯色州、密蘇里州和堪薩斯州的情況類似,貨運公司因貨源緊張而提高運費,當日及短通知貨運的運費水平也有所提高。

達拉斯市場仍處於高位且緊張狀態,成本按年走高且高於預測水平。德州南部的壓力更加明顯,多條航線的費率都處於非常高的水平。

燃料成本上升以及轉移至交易市場的貨運比例不斷增加,對這些地區產生了重大影響。隨著貨量從合約承擔轉為現貨或短期承擔,貨運公司越來越多的定價來反映即時成本風險,造成持續的費率壓力。 在這些市場營運的付運人可能會面臨持續的波動,因此在取得運力時,尤其是在時間敏感或不定期的運輸時,應計畫較高的邊際成本。

美國西海岸

西海岸也出現了類似的前景,所有主要產地的市場狀況仍然緊張。洛杉磯、猶馬、諾加萊斯和華盛頓都經歷了巨大的壓力,反映在貨物與卡車的比率明顯升高。在典型的季節性因素(如跨境農產品流通和州內農產品產量增加)的推動下,加州以外地區的需求也在增加。

中國農曆新年期間通常會導致節後離港船舶激增,港口活動在最近幾週也有所增加。考慮到到美國西海岸的運輸時間,該活動現已抵達,並增加了貨運需求。

燃料成本的上漲對本區域的影響極大,許多西岸市場的柴油價格超過每加侖 7 美元。這些較高的燃料投入直接流入貨運公司的成本結構,並日益反映在現貨和短期定價中。

展望未來,利率與產能緊縮的情況預計將在未來幾週持續。隨著加州農產品季節的開始,加州的農產品量也在不斷增加,而從 Yuma 到 Salinas 的轉換也即將開始。這種重疊可能會加劇主要出境通道的運力競爭,尤其是對時間敏感的貨運而言。由於季節性需求和營運成本上升的趨勢一致,有西岸業務的付運人可能會受益於及早規劃和靈活的路線策略。

平板貨車

平板車市場的壓力持續到三月份,因為產能緊縮與需求增加,為取得卡車創造了更激烈的競爭環境。這些情況背後的主要驅動因素,仍是過去三年平板運力的持續減少。由於可用卡車數量減少,即使需求略有增加,也會對整體市場動態產生更明顯的影響。

傳統平板車產業的需求訊號仍然好壞參半。建築產品和住宅領域的活動僅略有改善,能源領域也呈現相似的趨勢。NAHB/Wells Fargo 房屋市場指數從前兩個月的 37 上揚至 3 月的 38,但仍比去年同期低一個百分點,反映出住宅建築市場持續謹慎。

然而,工業活動則提供了更穩定的支持。美國 2 月工業生產上升至 102.5,為 2019 年 8 月以來的最高水準,目前已超過疫情前的水準。雖然與 2024 年的水平相比增幅不大,但這意味著工業產出持續復甦。尤其是數據中心的建設,在支持相關平板貨運需求方面發揮了重要作用。

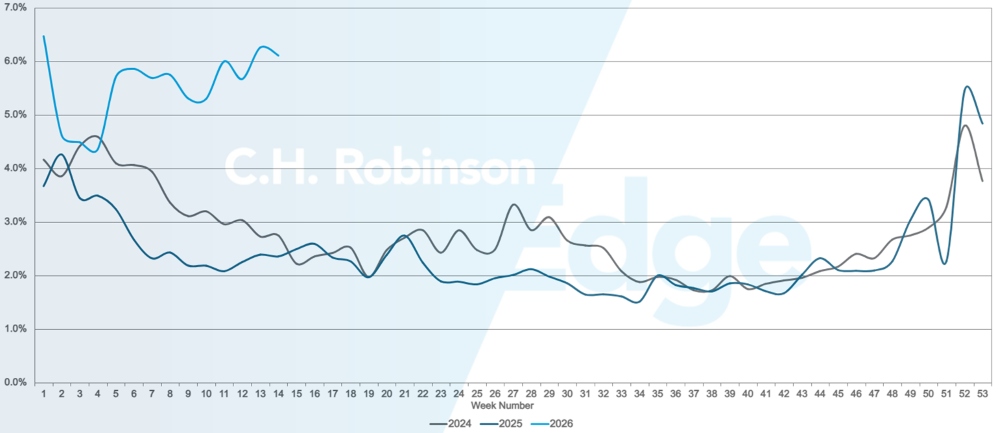

市場指標反映了這些基本狀況。平板貨車的貨物與卡車比率已攀升至 80:1 以上,其中東南部和中西部的貨物與卡車比率最為緊張。平板車載運量月比月惡化超過 30% ,自 1 月以來已惡化近 100% 。現貨匯率也有走高的趨勢,三月份與一月份相比,升幅超過 20% 。

隨著市場進一步進入春季施工季節,高企的狀況可能會持續。工業需求仍然相對強勁,與前幾年相比,產能持續以較低的水平運作。因此,即使是溫和的貨運量增長,也會迅速收緊貨運條件。預計東南部和中西部的區域壓力仍會最為明顯,北部則會隨著季節性天氣改善和建築活動增加而開始跟進。

在這種環境下,規劃和彈性對於維持服務和管理成本仍然至關重要。

- 在可能的情況下,增加前置作業時間可以提高覆蓋率,因為當天出貨和短時間出貨正變得越來越難確保。

- 允許取貨窗口和出貨日期的彈性,可以擴大貨運公司的可用選項。

- 在可行的情況下,擴大設備的彈性也可以支援覆蓋範圍。除了標準平板貨車之外,使用梯級甲板或 Conestoga 拖車也可增加可用容量。

- 轉運期望可影響覆蓋範圍。長途貨運通常在本週較後時間運送效率較高,而短途貨運在週五可能會變得更受限制,因為貨運公司會優先處理貨物,以便為週末的貨運網絡做好準備。

與 C.H. Robinson 客戶經理保持密切協調,有助於監控區域變化,並在緊縮的市場中更有效地定位貨運。

貨運公司的聲音

市場

- 由於貨運公司在長期縮減規模後,對於機隊的成長仍持謹慎態度,因此產能正在緊縮。

- 現貨市場匯率出現了上漲的早期跡象,儘管市場尚未完全轉向。

- 貨運公司將盈利能力放在首位,退出無利可圖的航線,並實施更嚴格的定價規範。

驅動程式

- 駕駛員供應緊張,使得招募工作比最近几個月更加困難。

- 由於貨運公司希望留住並吸引優秀的駕駛員,因此工資壓力不斷增加。

- 法規變更導致駕駛員流失,並限制新供應。

設備

- 車隊的成長仍然受到限制,在需求沒有持續改善的情況下,貨運公司對於再投資感到猶豫。

- 網路不平衡和拖車限制造成服務挑戰。

- 燃料波動造成成本壓力,迫使調整附加費策略。

貨運決策洞察

貨運決策洞察