文件

文件隨著需求激增消退,貨運公司削減運力

已出版: 星期四, 八月 07, 2025 | 06:00 上午 CDT

Onthispage

海運市場正在重大調整。在美國於 8 月 1 日宣布並於 2025 年 8 月 7 日生效的互惠關稅變化之後,貨運公司正在削減運力,以應對需求疲軟的情況。

由於進口商紛紛避免關稅上調,預計貨運量將持續激增,貨運公司已增派船隻。 大部分提前裝載發生在 3 月和 4 月,由於 6 月和 7 月美國市場第二次進口激增的勢頭不如預期,導致貨運公司運力過剩,訂單不足。

從 2025 年 8 月 1 日起,地中海航運公司(MSC)撤銷其 Pearl 服務,這是第一次大型服務字串取消。由於訂艙水準持續低於貨運公司的預測,預計多個貿易航線將出現額外的臨時空航,即使美國整體進口需求疲軟,也會為托運人創造更緊張的貨櫃空間供應。

由於持續的結構限制,情況變得複雜:離開蘇伊士運河繼續佔全球船舶容量的 15% 至 20%,而歐洲、亞洲和拉丁美洲的港口擠塞進一步限制了有效容量利用。這些因素意味著,即使美國進口量減少,出口貨物仍將面臨持續的貨物空間短缺和運費壓力。

對於寄件人,這個環境會建立混合的視野:

- 由於貨運公司爭奪有限的貨運量,美國進口貨物受惠於價格上漲。

- 由於貨運公司試圖在減少投入營運的船舶數量的情況下保持盈利能力,美國出口貨物面臨著貨倉空間更加緊張以及一般費率(GRI)更加頻繁上漲的問題。 從匯入交易中移除的容量不會自動轉移到匯出路線,造成瓶頸。

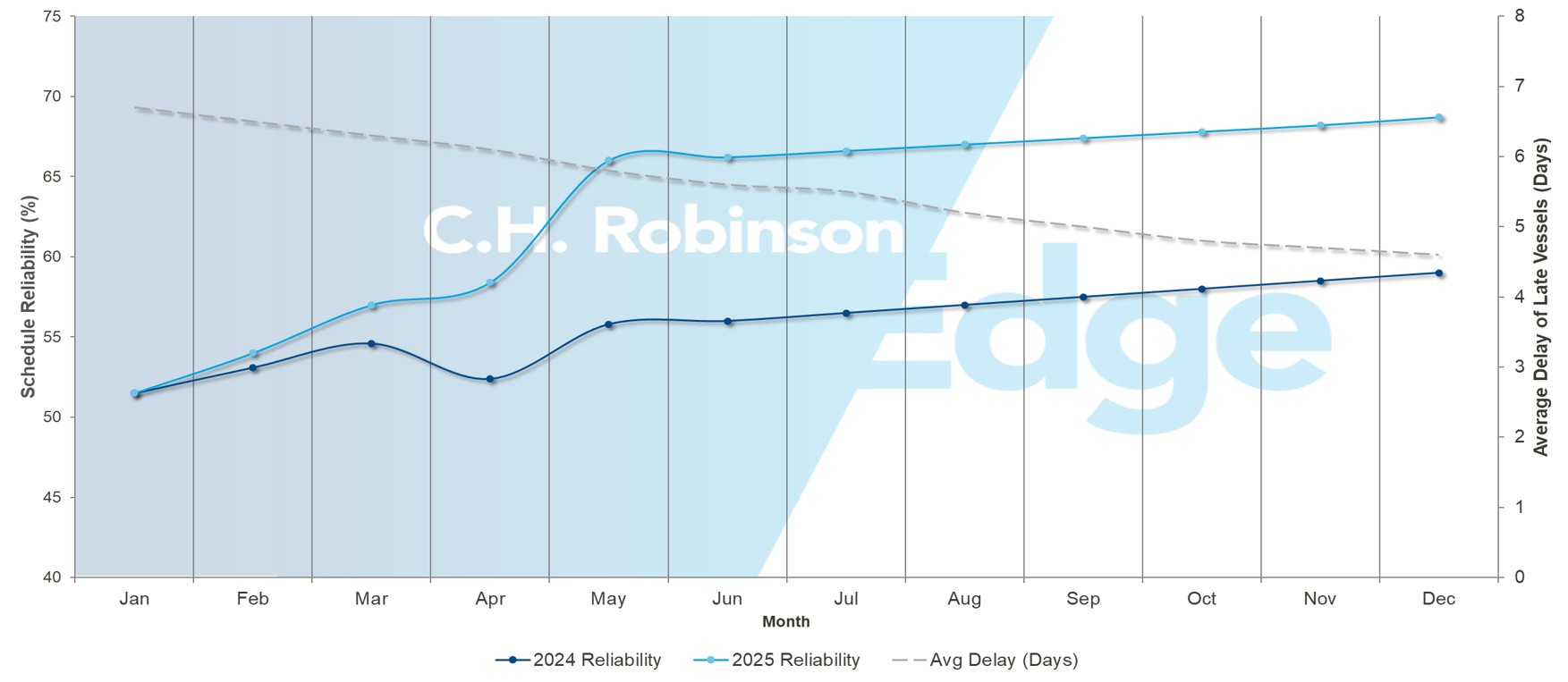

海洋可靠性提升,為更可預測的旺季奠定基礎

全球海洋性能:可靠性與延遲

資料來源:海洋情報

全球遠洋運輸公司在船期一致性方面取得了有意義的進展,6 月數據(最新數據)顯示,全球船期可靠性攀升至 67.4%,為 2023 年底以來的最高水準。 延遲船隻的平均延遲亦減輕至 4.5 天,這是近兩年來最佳表現。

在區域上,動力是毫無疑問的。亞洲-北美西海岸服務的可靠性達到 78%,在一個月內提升五點。亞洲至北美東岸航線運能躍升至71.2%,南美洲至北美航線則勁增14個百分點至81.3%,領先所有貿易路線的較上季漲幅。 即使是亞洲至地中海等傳統波動的航線也正在迅速上升,表明穩定趨勢更廣泛。

對於託運人來說,這不僅僅是後視快照,而是向前傾斜的信號。連續五個月的可靠性提升和延遲時間縮短,表明旺季計劃可能從反應性危機管理轉向主動策略規劃。貨運公司仍在對時刻表進行微調,孤立航線的波動性仍將存在,但數據表明,到 2025 年下半年,服務的可預測性將成為競爭優勢,而不是持續的挑戰。

亞洲

亞洲-美國

6 月份,中國出口量年減 27%,而東南亞出口量則飆升 33%,顯示供應鏈正在從中國多元化發展。最終的結果對貨運公司來說是一個阻力。 儘管東南亞增長,亞洲總銷量仍下降,導致產能與需求的不平衡。

跨太平洋現貨利率持續下降,尤其是在美國西海岸(USWC)走廊上,這種下降也擴大到美國東海岸(USEC)服務。由於貨運公司在兩個市場上爭奪可用貨物,這些走廊之間的初始運價差異已大大縮小。

貨運公司於 2025 年 8 月 1 日提高費率,以使 USWC 和 USEC 之間的定價正常化。 但這些增加不太可能持續。在 8 月 7 日美國互惠關稅變化之前建立庫存之後,預計需求將低於貨運公司已定位的容量。

MSC 取消 Pearl 航線服務代表其首次大規模的運力削減,但隨著航運公司繼續透過臨時調整時間表來削減運力,預計還會有更多停航。 整個8月份運費波動將持續,小型貨運公司和大型貨運公司之間可能存在差異,因為它們會爭奪有限的貨運量。

當前的市場狀況有利於託運人,創造了以優惠的價格運輸非緊急貨物的機會。託運人應密切監察市場發展,並在市場持續的情況下充分利用這個買家的市場環境,因為減少產能最終會收緊條件。

亞洲-歐洲

亞洲-北歐貿易路線與跨太平洋航線有著明顯不同的動態。 這條車道仍保持穩定性,7 月實施加息率延長至 8 月。

北歐主要港口(包括鹿特丹、漢堡和安特衛普)持續擁堵,通過延長船舶交貨時間並降低有效服務頻率,繼續限制容量。運作方式如下:由於泊位延誤和貨物處理較慢,而不是典型的兩三天的港口停留時間,船隻現在花費更長。

這意味著一般每年完成 12 次來回的船隻現在只能完成八到九次行程,從而降低市場可用的總運輸容量大約 25% 至 30%。由於可用的航班減少,但需要運輸的貨物數量相似,托運人必須爭奪有限的貨物空間。 無論整體交易量是增長還是下降,這都使利率更高。

海洋聯盟貨運公司計劃在 8 月削減 15% 的運力,以進一步支持亞洲至北歐航線的運價穩定。 港口擁堵和計劃減少容量的結合,使現貨費率在整個月內保持穩定的環境。

亞洲地中海航線的情況相反,歐洲夏季假期期間現貨價繼續下滑。為了應對運費加速下滑,海洋聯盟貨運公司計劃在 8 月削減約 25% 的運力,以恢復市場平衡。

亞洲—歐洲航線的整體前景表明,由於運力管理受控,8 月份的運價和貨櫃空間利用率將更加穩定。然而,這種穩定性是以貨櫃空間可用性減少為代價的,要求托運人提前預訂。

亞歐航線的托運人應繼續提前三至四周預訂貨運空置,因為儘管某些航段的需求有所減弱,但預計八月份的運力仍將保持緊張。 港口擁堵和故意減少容量的結合有助於提前規劃,而不是現貨市場策略。

北美洲

美國-亞洲

出口市場面臨嚴重空貨櫃短缺,因為亞美進口量減少了出口貨物的可用性限制。這種不平衡在美國海灣海岸(USGC)港口和內陸鐵路坡道尤其嚴重,這些地方傳統集裝箱單車模式已經從根本中破壞。

農業和製造出口商報告,因為他們爭奪有限的設備競爭,延長拘留期和重新定位成本增加。貨運公司繼續優先考慮將貨櫃運往利潤豐厚的亞洲航線,而不是滿足美國的出口需求,造成持續的短缺,直到進口量恢復為止。

對於美國出口商運往亞洲較小目的地而言,主要轉運樞紐的擁堵導致交貨時間更長和航行時間不可靠,儘管通過這些港口運輸的總貨量實際上已減少。新加坡的航廈容量為 90%,而中國主要港口和馬來西亞克朗港的大型瓶頸受到影響。

美國-歐洲

對歐洲的出口能力仍然嚴重受限制。美國總督管理局每週只有三次定期航班到歐洲,因此產能不足以滿足出口需求。

數個因素同時惡化了容量壓迫。雙子座合作公司的美國國旗服務為政府貨物預留了大量的貨倉空間,從而減少了商業出口商的可用空間。 同時,石化樹脂出口量達到創紀錄水平,消耗的貨櫃空間比平常更多。歐洲港口擁堵增加了另一層限制,通過減緩船隻轉速並降低有效的服務頻率。

休斯頓傳統上以出口為導向的市場動態意味著出口需求持續超出進口水平,從而導致持續的供需平衡。

由於基礎設施限制惡化,預計北歐延遲將持續到 8 月。安特衛普和鹿特丹仍然受影響最大的航廈,歐洲部分設施已滿載。間歇性勞動罷工會導致整個網絡延遲。

這意味著,無論跨太平洋進口市場情況如何,出口率和貨櫃空間限制預計也將持續存在。預計需要提前三到四週預訂,其中美國海灣海岸的出發地面臨的限制最為嚴苛。

美國-南美

轉運樞紐的港口擁堵不一樣,部分設施改善,而其他設施仍然面臨重大的營運挑戰。儘管間接服務仍然受到擁擠的轉運港口的重疊延遲影響,但間接服務仍然受到由於擁擠的轉運港口的重疊延誤影響。

美國-南亞, 中東, 非洲

由於地緣政治緊張局勢,服務選擇仍然嚴重受限。由於印巴衝突和航線複雜性,中遠海運、赫伯羅特、現代商船(HMM)和海洋網聯船務(ONE)已暫停巴基斯坦航線服務。

MSC 維持巴基斯坦唯一來自美國經濟組織的直接航班,而其他貨物必須經中東轉運樞紐,增加三至七天,並增加了大量成本。東方海外集裝箱線(OOCL)正在開始有限的中東服務,除了 MSC 和 CMA CGM 之外,還提供第三種選擇,但容量仍然不足以滿足需求。

實際影響是較高的費率、延長預訂交貨時間,以及降低前往該地區的貨物的服務可靠性。託運人應考慮替代路線選項,並在交貨時間表中加入額外的運輸時間,以滿足轉運需求。

美國-大洋洲

目前該貿易航線的需求依然疲軟,直飛航線上貨物空間充足。 CMA CGM 的服務可靠性受到歐洲港口持續的擁堵影響,與 MSC 和 Hapag-Lloyd 提供的直接服務相比,造成了缺點。與此同時,亞洲轉運港口的擁堵仍然受到干擾間接服務。該貿易路線的旺季預計將於本月開始,這可能會收緊產能。

加拿大

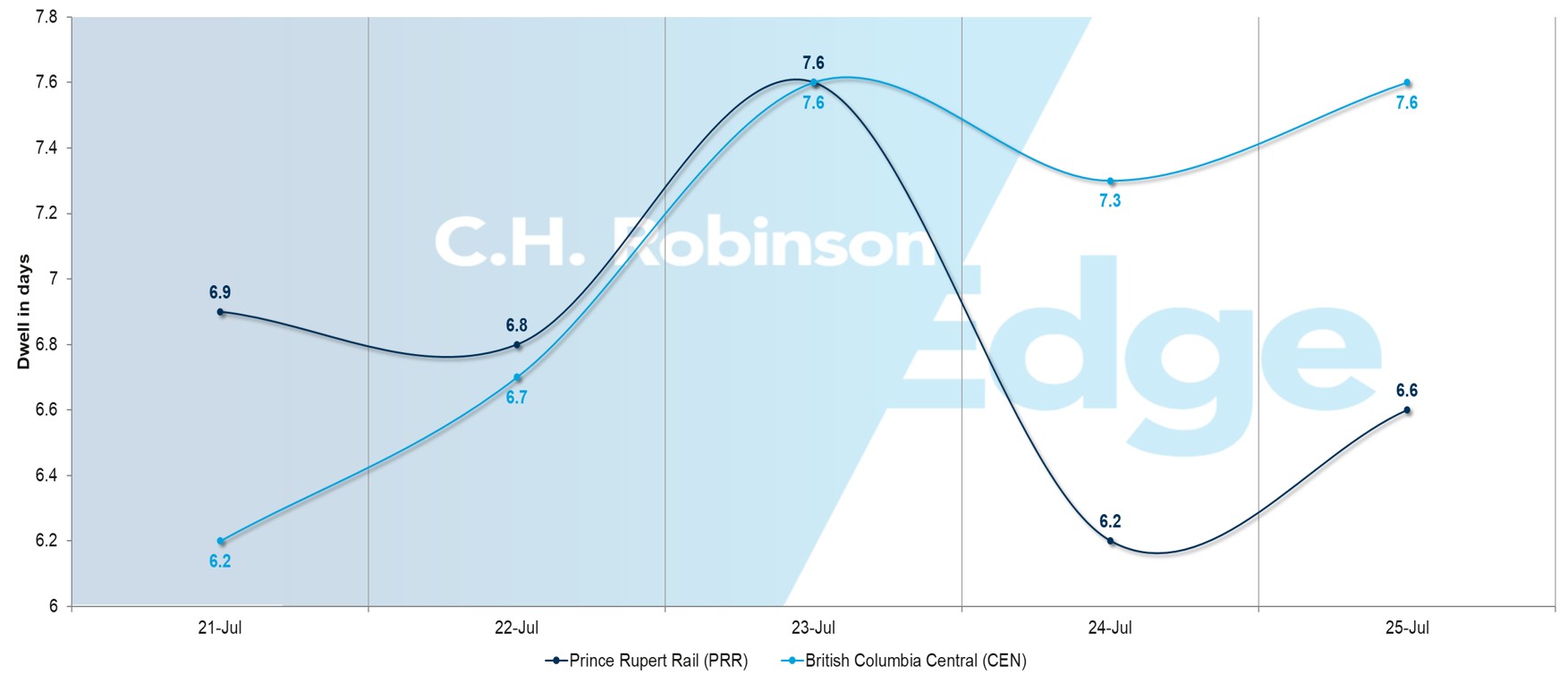

營運效能因終端而異

平均停留時間 > 5 天

加拿大各口岸的貨櫃滯留時間顯示出很大的差異,這將會影響八月份的交貨時間表。

最佳表現的終端,提供最快的貨物流量:

- 多倫多:一至兩天

- 哈利法克斯費爾維尤灣:1.7 天,改善趨勢

適中性能需要額外的計劃時間:

- 蒙特利爾:三至四天

- 新不倫瑞克聖約翰:四至五天

- 魯珀特王子(PRR):六天,比 16 日顯著改善

需要延伸規劃緩衝區的終端機:

- 哈利法克斯大西洋樞紐:5.5 天,趨勢惡化

- 不列顛哥倫比亞省中部(CEN):八天

託運人應考慮將多倫多和哈利法克斯費爾維尤灣優先考慮對於時間敏感的貨物。考慮增加一至兩週的緩衝時間,以便貨物通過較慢的航站樓運輸。緊急鐵路服務仍然可用於不列顛哥倫比亞省緊急貨件。

野火季產生潛在的服務風險

加拿大的野火季已正式開始,在 9 月期間造成潛在的空氣質量和運輸中斷。

監控天氣警報並考慮備用路線選項,尤其是對需要內部鐵路連接的貨物。在嚴重空氣質素事件期間,港口運作可能會臨時緩慢。

八月展望有利於加拿大閘道

加拿大航線與許多面對持續運營挑戰的美國替代品相比,加拿大航線提供了更高的可靠性,加拿大航線的可靠性更高。終端選擇將是最佳服務的重要因素。

歐洲

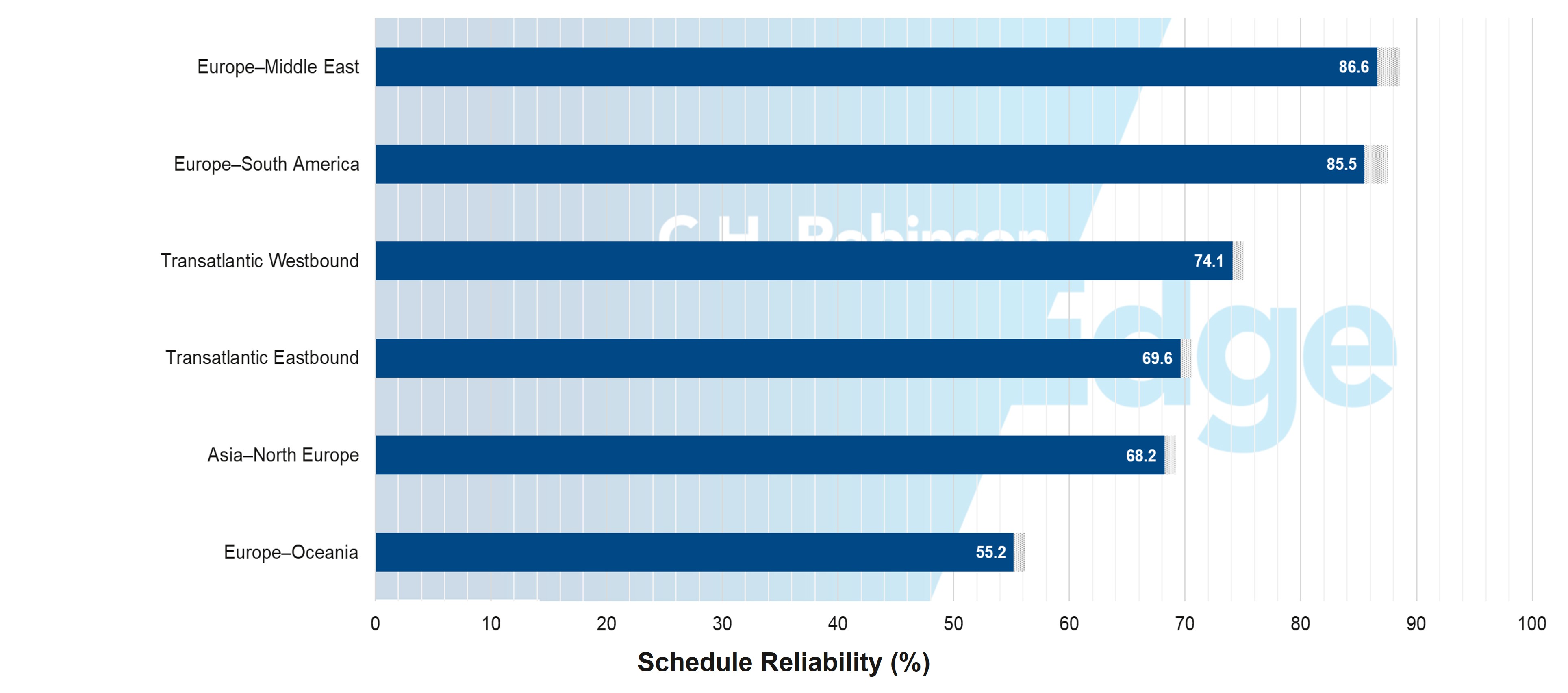

強大的歐洲可靠性迎接擁堵波

歐洲賽程可靠性:當前 & 預測

資料來源:海洋情報

連接歐洲的遠洋貿易線正成為全球可靠性趨勢的亮點,但並非沒有摩擦。 6 月份的數據(最新可用)顯示歐洲-中東服務的可靠性為 86.6%,歐洲-南美則落後 85.5%,均遠高於全球平均水平。即使是傳統上不穩定的走廊,如亞洲-北歐(68.2%)和跨大西洋航線(69-74%),也在穩步改善——這表明貨運公司網絡正在穩定下來。

然而,歐洲也是目前港口擁堵的熱點,鹿特丹、漢堡和安特衛普等樞紐的堆場密度不斷攀升。這意味著船隻更常準時抵達,但停泊延誤和貨物處理瓶頸可能會抵銷這些時程改善。

這為託運人創造了複雜的操作環境。較短的平均延遲表明更緊的交通時段終於再次可行,但應急緩衝區不應該完全消失。隨著貨運公司完善航班時刻表和港口處理夏季積壓貨物,到 2025 年下半年,歐洲貿易線路很可能率先恢復可預測性——前提是在旺季全面到來之前控制擁堵壓力。

費率動態顯示貨運公司差異化

歐洲貨運公司宣布將於2025年7月1日起調運費,但市場接受度差異很大。 提供優質服務的貨運公司成功地維持了費率上漲,而提供基本服務的貨運公司則面臨更多阻力,反映出托運人越來越願意為可靠的服務付費。

與跨太平洋貿易線不同,歐洲航線在美國新關稅實施後並未經歷同樣的需求崩潰。 事實上,他們保持了更穩定的需求模式,這使得擁有良好服務記錄的貨運公司能夠根據其營運業績獲得費率上漲。

不過,隨著高庫存被供應鏈吸收,預計到 8 月需求將恢復正常。隨著貨運公司爭奪常規貨運量,運費壓力將會加劇,尤其是在需求持續疲軟導致運力調整的情況下。

南亞, 中東, 非洲

對印度商品徵收 50% 關稅可能會影響市場動態

由於 8 月 7 日生效的美國 25% 關稅,美國進口商已延遲來自印度的訂單。現在,由於預計 2025 年 8 月 27 日起實施額外 25% 關稅,更多公司可能會考慮推遲或取消進口。

對印度至美國海運的需求減少可能會導致

- 至少暫時增加運力:除非或直到遠洋貨運公司減少其航班以滿足需求,否則船舶將有更多的貨櫃可用。

- 降低運費:遠洋貨運公司可能會降低價格來爭奪剩餘的貨物,因為他們通常寧願以較低的價格運載貨物,而不是空船航行。

南美洲

美國對巴西貨物徵收關稅,立即取消運費

巴西市場因 2025 年 8 月 7 日對巴西產品實施了美國 50% 進口關稅而受到干擾。該措施促使美國進口商取消或延期跨農業食品、鋼鐵、咖啡、柑橘和航太行業的出貨。需求的突然崩潰導致多條貿易線路的預訂出現不確定性。

巴西準備報復措施,加上委內瑞拉對巴西進口商品實施高達 77% 的關稅,導致區域貿易中斷。由於買家採用謹慎的方法或尋求替代採購,進口到巴西的進口量也受到影響。

巴拿馬運河區域造成區域瓶頸

巴拿馬的主要港口正在遇到擁堵,大大影響通過運河區的貨物。這不僅影響前往巴拿馬和加勒比海的貨物,而且對前往美國和南美的亞洲貨物造成延誤,這些貨物依賴巴拿馬作為主要轉運樞紐。

為避免這些延誤,MSC 已將營運轉移到內陸羅德曼碼頭,需要額外的卡車運輸。其他貨運公司正在延長處理時間和延長船舶調度窗口。

冷藏激增擠壓智利乾貨 貨櫃空間

隨著冷藏貨物量的增加,智利的營運正面臨重大挑戰,導致截至 8 月底乾貨的貨倉空間有限。 強烈建議托運人至少提前四周分享預測和預訂計劃,以確保貨物空間分配。

包括利爾肯、科羅內爾和聖維森特在內的智利南部港口仍然面臨特別大的挑戰,因為貨運公司貨倉空間有限,商品出口商的需求量很大,尤其是木材和燕麥。 通過中美洲的轉運點和哥倫比亞卡塔赫納港口的貨物路線因持續的擁堵而遇到延誤,從而延長到美國東海岸目的地的交貨時間。

在魚粉季節,卡勞島面臨 40 英尺的容器短缺

由於魚粉季節的需求增加,由於魚粉季節的需求增加,預計在 2025 年第三季度將面臨 40 英尺的貨櫃短缺,這是秘魯的主要門戶口。大量出貨應至少提前三週預訂,並主動與貨運公司分享出貨量預測。 由於建築項目導致貨車在終點閘口引起卡車延遲,導致港口的訪問速度變慢。

亞洲-墨西哥延遲通過南美時間表

連接亞洲和墨西哥西岸的航線正因為墨西哥曼薩尼略的擁堵以及亞洲惡劣天氣條件而遇到時間表不穩定。許多南美託運商受到影響,因為運輸服務通常在綜合航線上運營。當船隻在亞洲取貨或在墨西哥出貨時延遲時,它會遲到南美港口,因此會破壞整個區域時間表,並減少出口商的航行選擇。

隨著卡塔赫納提高,布埃納文圖拉可靠性下降

哥倫比亞港口的營運表現不同水平。由於運營瓶頸和老化的基礎設施,Buenaventura 近幾週的時間表可靠性下降。與此同時,卡塔赫納顯示了營運改進,並將其定位為前往美國目的地和墨西哥的貨運更可靠的選擇,儘管仍然定期發生擁堵。

貨運決策洞察

貨運決策洞察